一、先把核心概念理清:

财政自给率 = 一般公共预算收入 ÷ 一般公共预算支出 × 100%

自给率>100%:收>支,能净上缴中央,是财政“贡献省”

自给率<100%:支>收,需要中央转移支付补贴,是财政“受补省”

结合这张28省数据,先提炼3个关键结论:

1. 全国几乎没有真正“净上缴”省份,仅少数发达地区接近自给

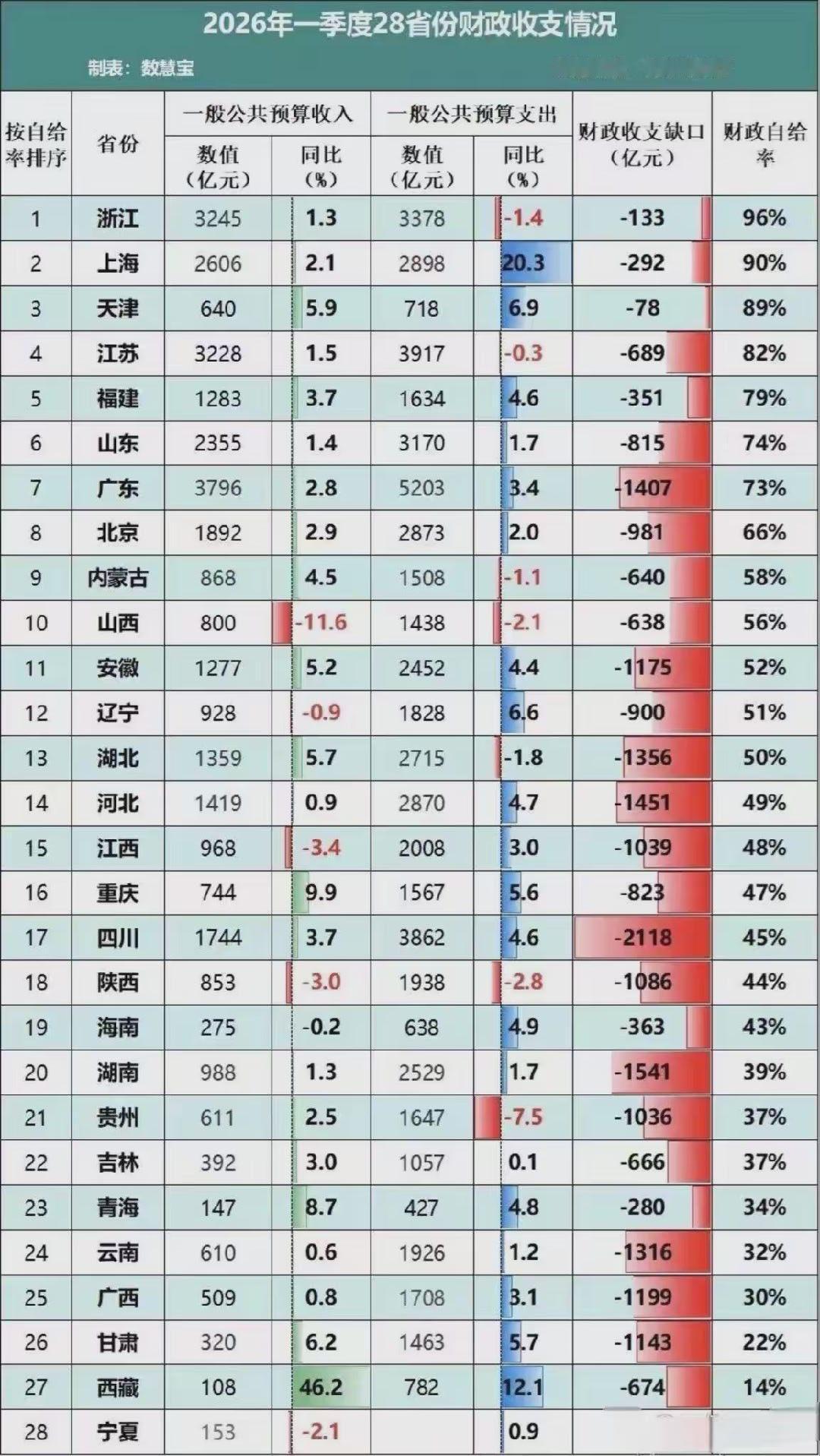

表格里唯一自给率接近100%的是浙江(96%),上海(90%)、天津(89%)紧随其后,这三个省份是一季度全国财政状况最好的地区:

浙江:缺口133亿,几乎能实现自我循环

江苏、广东作为经济大省,自给率仅82%、73%,财政缺口分别达689亿、1407亿,一季度都需要中央输血

所有中西部省份、东北省份自给率普遍低于50%,甘肃、西藏、宁夏自给率不足25%,财政高度依赖外部补贴

这说明一个现实:过去几十年承担全国转移支付主力的江浙沪粤,现在自身也开始出现大额收支缺口,全国财政“造血池”正在快速萎缩。

2. 各地财政压力分层非常清晰

① 压力极小:浙沪津

财政缺口很小,本地税收基本能覆盖政府运转、基建、民生支出,仅需少量中央调剂。

② 中等压力:苏鲁闽粤京

经济体量大、税收总量高,但民生、基建、债务付息支出规模更大,收支缺口显著,需要中央补贴维持运转,已经从“财政贡献者”变成“半自给地区”。

③ 压力极大:中西部、东北省份

自给率普遍低于50%,本地税收连公务员基本工资、基础公共服务都覆盖不了,完全依靠中央转移支付才能维持政府正常运行。

3. 部分省份税收出现负增长,进一步加剧压力

山西(-11.6%)、辽宁(-0.9%)、江西(-3.4%)、陕西(-3.0%)、宁夏(-2.1%)等省份一季度一般公共预算收入同比下滑,意味着税基收缩,财政造血能力进一步减弱,未来缺口预计继续扩大。

二、核心问题:发达地区都无法自给,中央转移支付钱从哪来?

这是理解中国财政体系的关键,中央财政的钱来源主要有4个,发达省份只是其中一部分:

1. 中央独享税种:最大的“天然钱袋子”

我国税收分为中央税、地方税、央地共享税,其中:

中央独享税:关税、央企所得税、证券印花税、海洋石油资源税,全部归中央,和地方无关。比如中石油、中石化、国家电网、各大国有银行的企业所得税,直接上缴中央,这部分是转移支付最核心的资金来源,哪怕地方全部零收入,央企依然能给中央提供巨额税源。

央地共享税:增值税(中央拿50%)、企业所得税(中央拿60%)、个人所得税(中央拿60%),哪怕广东、江苏本地收税少,中央依然能从这些省份拿走一半以上的税收,再统筹分配给全国。举例说明:广东一季度收入3796亿,其中增值税、企业所得税的大部分会直接上缴中央,中央拿走后,再通过转移支付返还一部分给广东,剩下的分给中西部。

2. 国有资产收益:央企、国企分红

全国100多家央企每年的利润分红,全部进入中央财政;全国海量国有土地、国有金融企业的收益,也归中央统筹,这部分是独立于地方税收的稳定来源。

3. 债务融资:中央发行国债

当税收不足以覆盖转移支付时,中央可以发行国债,通过国家信用融资,再分配给地方。这也是近年来转移支付的重要补充,相当于国家举债,补贴全国运转。

4. 历史存量与区域统筹的“时差效应”

这张表是2026年一季度短期数据,发达省份全年来看,依然是全国税收的主要贡献者,只是一季度出现阶段性缺口。浙江、上海虽然自给率接近100%,但依然会通过上解中央的方式,贡献部分财政盈余,只是盈余规模相比往年大幅收缩;中央可以通过“丰裕省份补贴困难省份”的长期统筹,平滑短期的收支缺口。

三、深层风险总结

长期依赖中央独享税源的模式,可持续性在下降:央企利润增速放缓、土地财政萎缩(地方卖地收入大幅下滑,这部分未体现在本表的一般公共预算收入里,是地方隐性债务的根源),未来中央转移支付的增长空间有限。

发达地区从“输血”变成“自保”,全国财政平衡的底层逻辑被打破:过去中西部靠东部补贴,现在东部自身难保,只能依靠中央举债维持,长期会推高全国宏观债务压力。

财政自给率过低的省份,未来财政空间极度狭窄:一旦中央转移支付收缩,地方政府很难维持公共服务、债务付息,这也是地方债风险的核心来源。

简单来说:发达地区无法自给,不会立刻让中央没钱,因为中央有央企、独享税、国债兜底,但这意味着中国财政体系已经进入“强中央、弱地方”的阶段,未来全国财政压力会越来越集中在中央层面。