被低估的双赛道共振:AI+800V,正在引爆第三代半导体

你敢信吗?一颗指甲盖大小的碳化硅(SiC)芯片,正在同时改变AI数据中心和新能源汽车的命运。当英伟达宣布800V高压直流架构将在2027年规模化商用,当800V电动车的渗透率三年后将突破90%,一场属于第三代半导体的产业革命,早已超出了所有人的预期。

一、AI与800V,两条赛道的“隐形交点”

很多人以为,SiC只是新能源汽车的专属,却忽略了AI数据中心的高压化趋势,正在打开更大的市场空间。

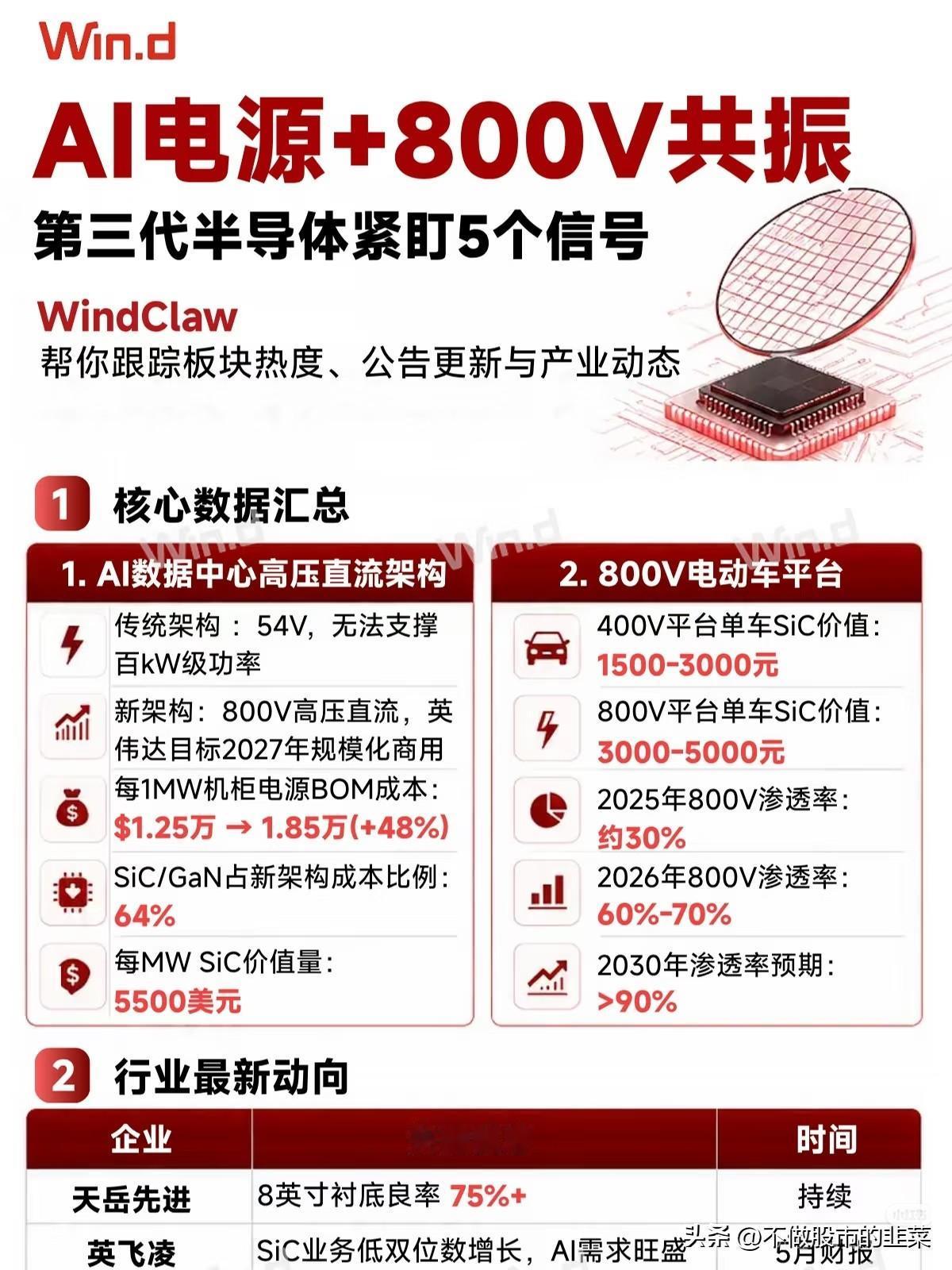

传统数据中心54V架构,根本撑不住AI服务器百kW级的功耗,800V高压直流架构成了唯一出路。这一转变,让每1MW机柜电源的BOM成本从1.25万美元涨到1.85万美元,涨幅高达48%,而SiC/GaN在新架构中的成本占比直接达到64%,每MW的SiC价值量高达5500美元。

另一边,新能源汽车的800V平台,单车SiC价值量从400V平台的1500-3000元,直接翻倍到3000-5000元。2025年渗透率约30%,2026年将飙升至60%-70%,2030年更是有望突破90%。

二、行业动向上,早已暗流涌动

产业的爆发,从来都不是突然的。你看这些信号:

天岳先进的8英寸衬底良率已经稳定在75%以上,为国产替代打下了关键基础;

英飞凌的SiC业务保持低双位数增长,直言AI需求是重要驱动力;

纳微半导体高功率市场收入同比大涨35%,华虹半导体也正式宣布布局GaN与SiC;

X-FAB的SiC晶圆出货量同比暴增195%,连三星都重启了8英寸SiC代工线,目标2028年量产。

这不是个别企业的单点突破,而是整个产业链的集体加速。

三、产业链的机会,藏在每一个环节里

从衬底到器件,第三代半导体的国产替代正在全面推进:

衬底环节:天岳先进、斯达半导等企业,正在突破良率瓶颈,打破海外厂商的垄断;

器件环节:三安光电、士兰微、扬杰科技、东微半导等,已经实现了产品的批量出货;

制造环节:华虹半导体等企业的布局,正在补上国内代工的短板。

从AI电源到800V车规级应用,从消费电子到工业控制,SiC/GaN的应用场景正在快速拓宽。

市场复盘来看,第三代半导体板块的上涨,从来都不是单一赛道的炒作,而是AI数据中心与800V电动车的双重共振。很多散户只盯着某一条消息,却忽略了产业趋势的连锁反应,最终错过了布局的最佳窗口。

其实,投资第三代半导体,看的从来不是一条消息,而是一串信号:英伟达服务器电源招标、天岳先进8英寸衬底良率、800V车型交付量、SiC/GaN价格走势、龙头企业订单增速……这些信号叠加,才是真正的产业趋势。

AI算力和新能源汽车的革命,最终都会落到“电”的效率上。而第三代半导体,正是这场效率革命的核心钥匙。看懂这个双赛道共振的逻辑,你才算真正抓住了国产替代的下一个黄金十年。