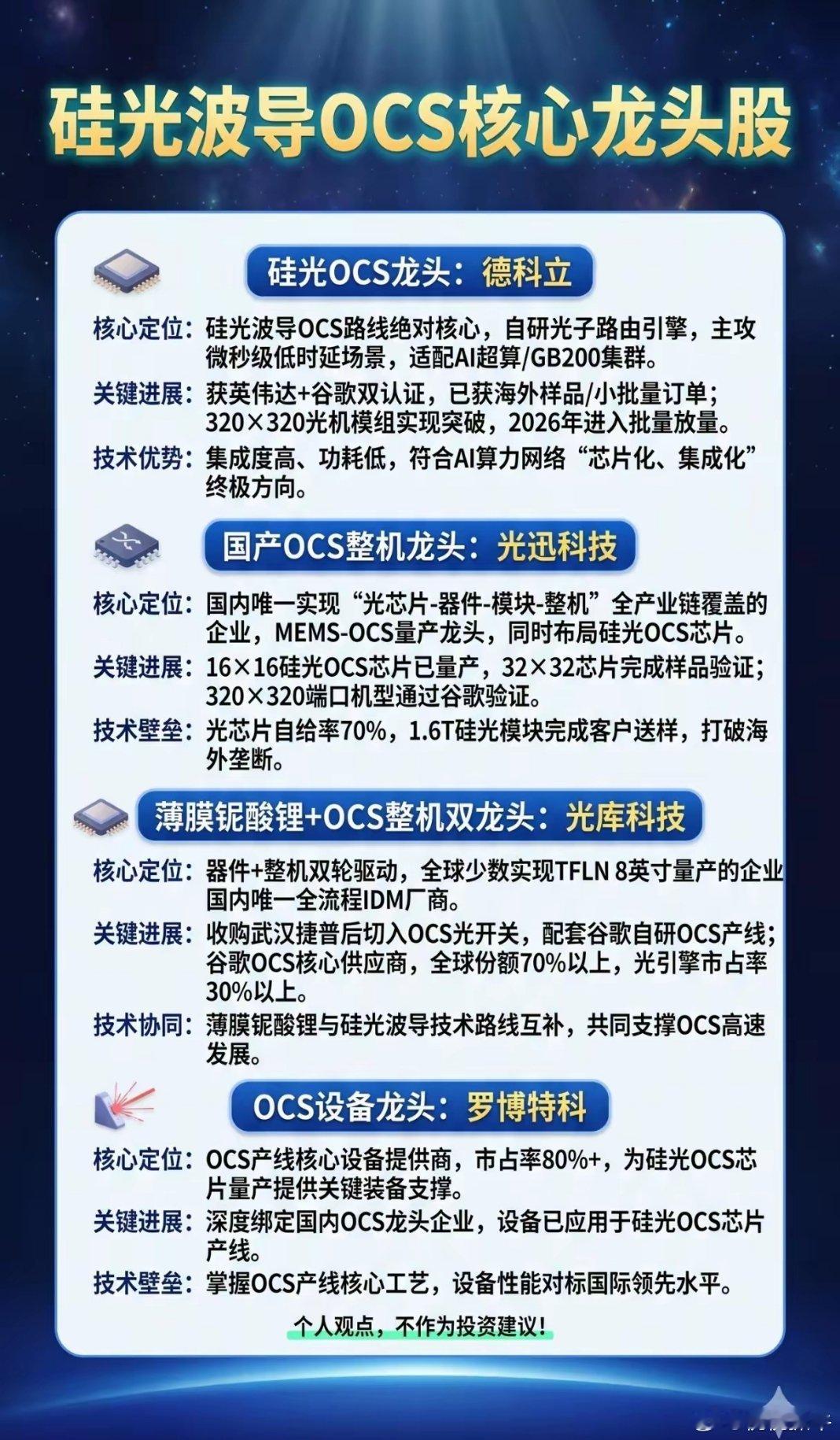

AI算力的“隐形血管”告急!硅光OCS为何成大厂抢滩的关键赛道?当英伟达GB200集群的算力密度突破极限,传统电交换网络已成为AI超算的性能瓶颈,硅光波导OCS(光交叉连接)正从“小众技术”一跃成为支撑万亿算力网络的核心基础设施。从谷歌、Meta的海外数据中心,到国内头部厂商的超算集群,一场围绕“光交换”的技术竞赛正在悄然打响,而国产厂商的突破,正让这条AI算力的“隐形血管”实现自主可控。OCS的核心价值,在于解决AI集群的“最后一公里”痛点。随着大模型训练参数突破万亿级,服务器间的通信延迟和带宽需求呈指数级增长,传统电交换机不仅功耗居高不下,还存在带宽瓶颈。而硅光OCS通过光子路由引擎实现微秒级低时延交换,能将数据中心的网络效率提升10倍以上,功耗降低40%,完美适配AI超算集群对高带宽、低延迟的极致需求,被公认为算力网络“芯片化、集成化”的终极方向。在这场关键技术突围中,国内厂商已形成清晰的梯队格局。德科立作为硅光OCS路线的绝对核心,自研的光子路由引擎主攻微秒级低时延场景,其320×320光机模组已实现技术突破,2026年将进入批量放量阶段,目前已获得英伟达和谷歌的双重认证,拿到海外样品及小批量订单,成为国内少数能直接对接国际顶级客户的厂商。光迅科技则凭借“光芯片-器件-模块-整机”的全产业链优势,成为国产OCS整机龙头,16×16硅光OCS芯片已实现量产,32×32芯片完成样品验证,320×320端口机型更是通过了谷歌验证,光芯片自给率达70%,打破了海外厂商的长期垄断。更值得关注的是,不同技术路线的厂商正在形成协同互补的产业生态。光库科技凭借薄膜铌酸锂与硅光波导的双轮驱动,成为全球少数实现TFLN 8英寸量产的企业,收购武汉捷普后切入OCS光开关赛道,成为谷歌OCS的核心供应商,全球份额占比超70%,光引擎市占率达30%以上,其薄膜铌酸锂与硅光技术路线的互补,为OCS的高速发展提供了双重支撑。而罗博特科作为OCS产线核心设备龙头,市占率超80%,为硅光OCS芯片的量产提供了关键装备支撑,设备性能对标国际领先水平,深度绑定国内OCS龙头企业,成为整个产业链的“基建保障”。从样品验证到批量放量,从设备支撑到整机交付,国产硅光OCS正在上演一场全链条突破。但我们也必须看到,320×320端口的大规模商用仍需时间验证,国际厂商在高端光芯片领域仍保有技术优势。不过,随着德科立、光迅科技等企业的技术迭代,以及罗博特科等设备厂商的支撑,国产OCS的产业化进程正在加速。在AI算力竞赛进入白热化的今天,谁掌握了高效的算力网络,谁就能赢得未来。硅光OCS作为解决数据中心通信瓶颈的关键技术,不仅是国产替代的重要赛道,更是支撑AI算力持续突破的核心基础设施。当海外大厂已率先布局,国内厂商的突破不仅关乎企业自身的成长,更决定着中国AI产业链的自主可控能力。这场光与电的技术革命,正悄然改写着全球算力网络的格局。