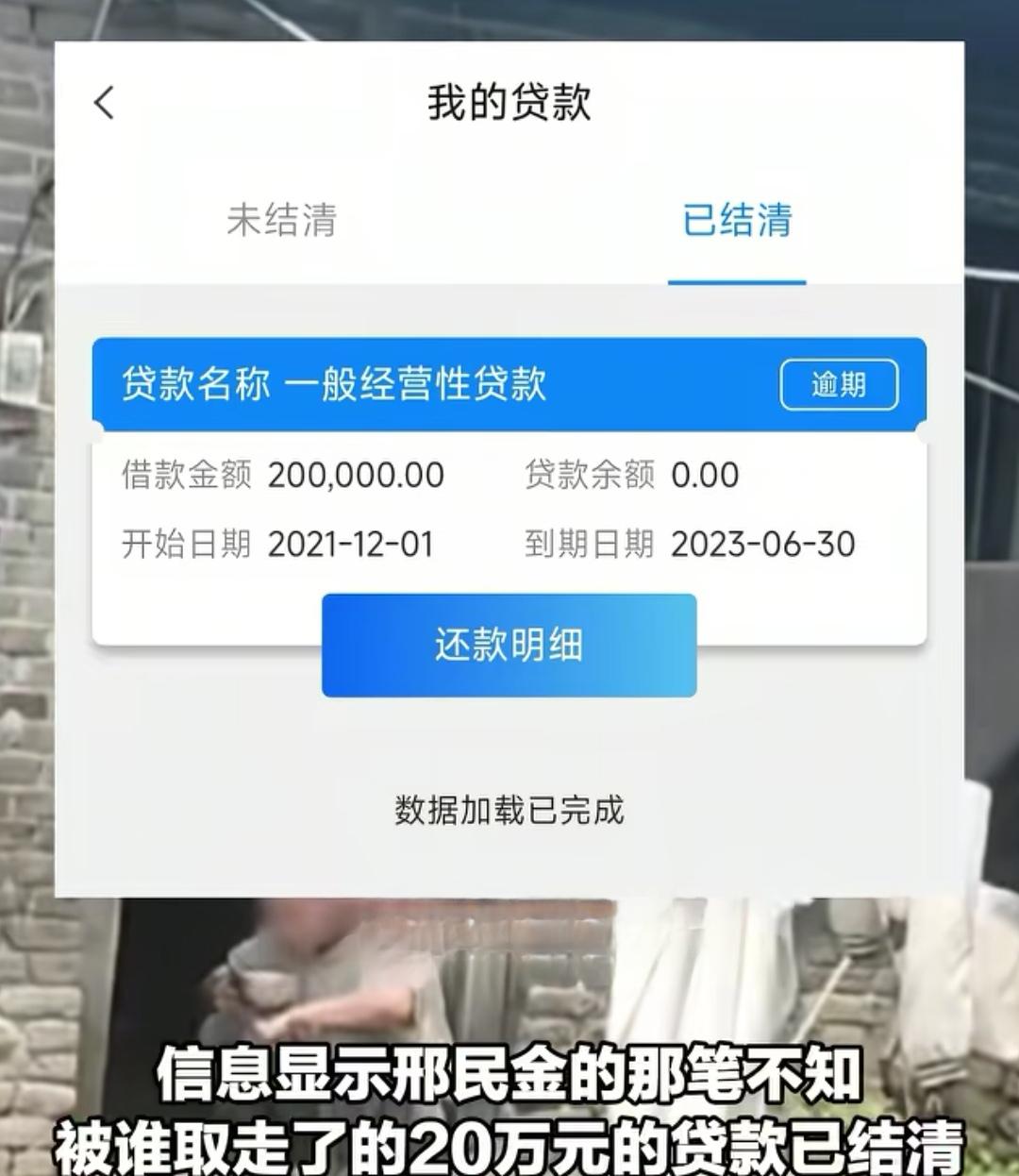

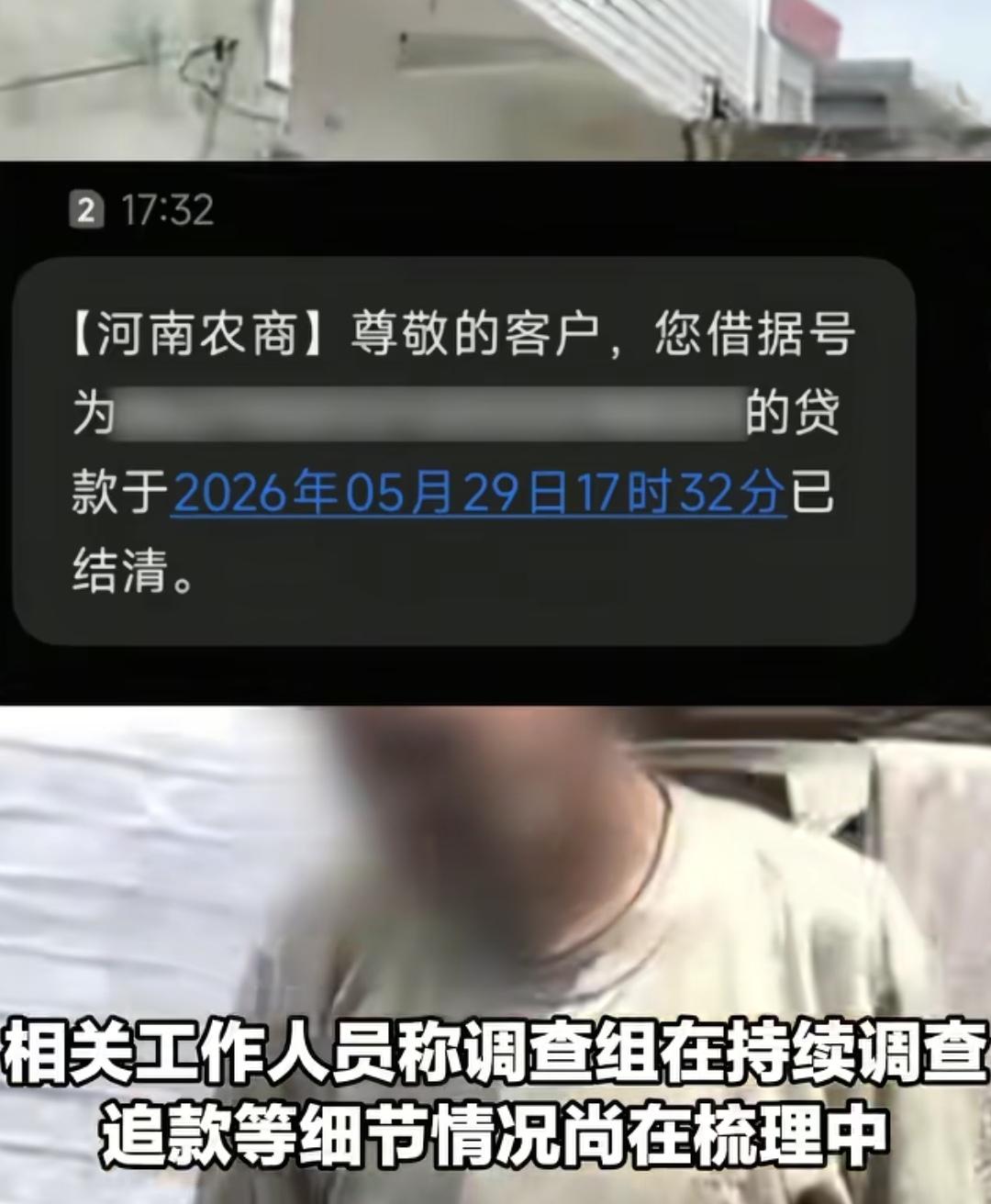

“河南一低保老人被贷款20万”最新消息!5月29日下午,其侄子收到河南农商行的一条短信,信息显示邢民金那笔被骗贷的20万元贷款已被结清;据农商行工作人员称:确实是追回来归还了,等于这个合同就自动终结了,但是这个具体细节情况还在梳理。

2021年12月,60岁不识字低保户邢民金被同村村民邢万坡带至该联社办理20万元贷款,放款当日资金经两次转账后被提现,老人分文未得。银行信贷报告虚构其有35万房产、10万私家车及10万存款,客户经理郭某、程某坤违规签章审批。因未还款,老人低保金被持续划扣,2024年4月被银行起诉,2025年底侄子查流水时发现异常。

舆论压力下,5月28日,银行追回被扣低保金15300元,纪检部门正调查经办人及资金去向,涉事客户经理或已退休/内退,担保人邢万坡称受银行员工委托找“单身穷人”办贷,而多部门的调查仍在核查中。

这已不是单一的违规行为,而是一起典型的农商行内部系统性违法、违规事件,暴露出农商行在贷款审核、人员管理等多个环节的严重漏洞。

农商行的前身是农村信用合作社,作为四大国有商业银行之外扎根农村的金融主力军,自诞生起就肩负着服务三农、衔接城乡金融的使命,是广大农村地区资金流通的"毛细血管"。上世纪末至本世纪初,全国农信社启动改制浪潮,通过明晰产权、规范治理逐步转型为农村商业银行,经营规模和抗风险能力虽有起色,但长期积淀的发展短板并未彻底根除。

受历史定位、服务区域及资源禀赋限制,农商行的发展一直面临多重困境:硬件设施上,县域及乡镇网点的数字化改造滞后,部分业务仍依赖传统人工操作;人员构成上,早期员工多从当地招录,专业金融知识、风险防控意识参差不齐,与四大行系统化的人才培养体系存在明显差距;服务质效上,"重放贷、轻管理"的惯性思维长期存在,对下沉市场的风险把控能力薄弱。坊间曾有戏言:"四大行与农商行员工同席开会,单看精神面貌和专业气场,便能一眼区分"——虽是调侃,却也折射出外界对农商行长期存在的“低级”印象。

此次河南低保老人邢民金"被贷款"20万元事件,绝非单一员工的偶然违规,而是农商行内部管理失控、审批放水与外部勾结共同酿成的恶果。关注农信社发展的人都深知,这样的事在农信社不足为奇。2021年的违规放贷,有前村会计牵线搭桥,有客户经理虚构资产证明、违规签章,更有银行员工主动授意"找单身穷人"当背锅侠,整条利益链环环相扣。

计划之周祥、用意之明确,毫不避讳的说就是利用手中的权利扰乱金融秩序。

更令人发指的是,这笔明晃晃的违规贷款,竟能躲过农商行每月的日常稽核、每年的专项查账,甚至在逾期后光明正大地启动催收程序,划扣老人赖以生存的低保金,直至被起诉都未被内部发现,可见整个整个贷款管理系统形同虚设。

如此恶劣的性质,暴露的不仅是个别员工的贪婪,更是农商行改制后仍未健全的内控机制——当稽核沦为形式、审批形同虚设,所谓的风险防控不过是一纸空文,而最无辜的底层民众,便成了这种系统性漏洞的直接受害者。想要平息舆论、给公众一个交代,绝不能止步于退钱,唯有彻查到底、从严问责,才能守住金融行业的底线。

河南 农村低保金 低保户债务 农商行 低保老人被贷款20万