资本密集度终于击穿了“科技七巨头”的神话。

十五年来,科技巨头被视为史上最完美的商业模式:轻资产平台、无限的运营杠杆、股票回购、完美的资产负债表、高利润率的软件经济模式,以及近似垄断的现金流生成能力。

人工智能正将这个模型拖入物理世界。

计算不是魔法。

它是芯片、电力、土地、冷却、光纤、变压器、数据中心、供应链、折旧计划、融资能力和利用率风险。市场曾希望相信智能能像软件一样扩展。

但现实更残酷:前沿智能的扩展如同工业基础设施,只有在变现层才保留软件经济模式。

这解释了当前动向为何重要。

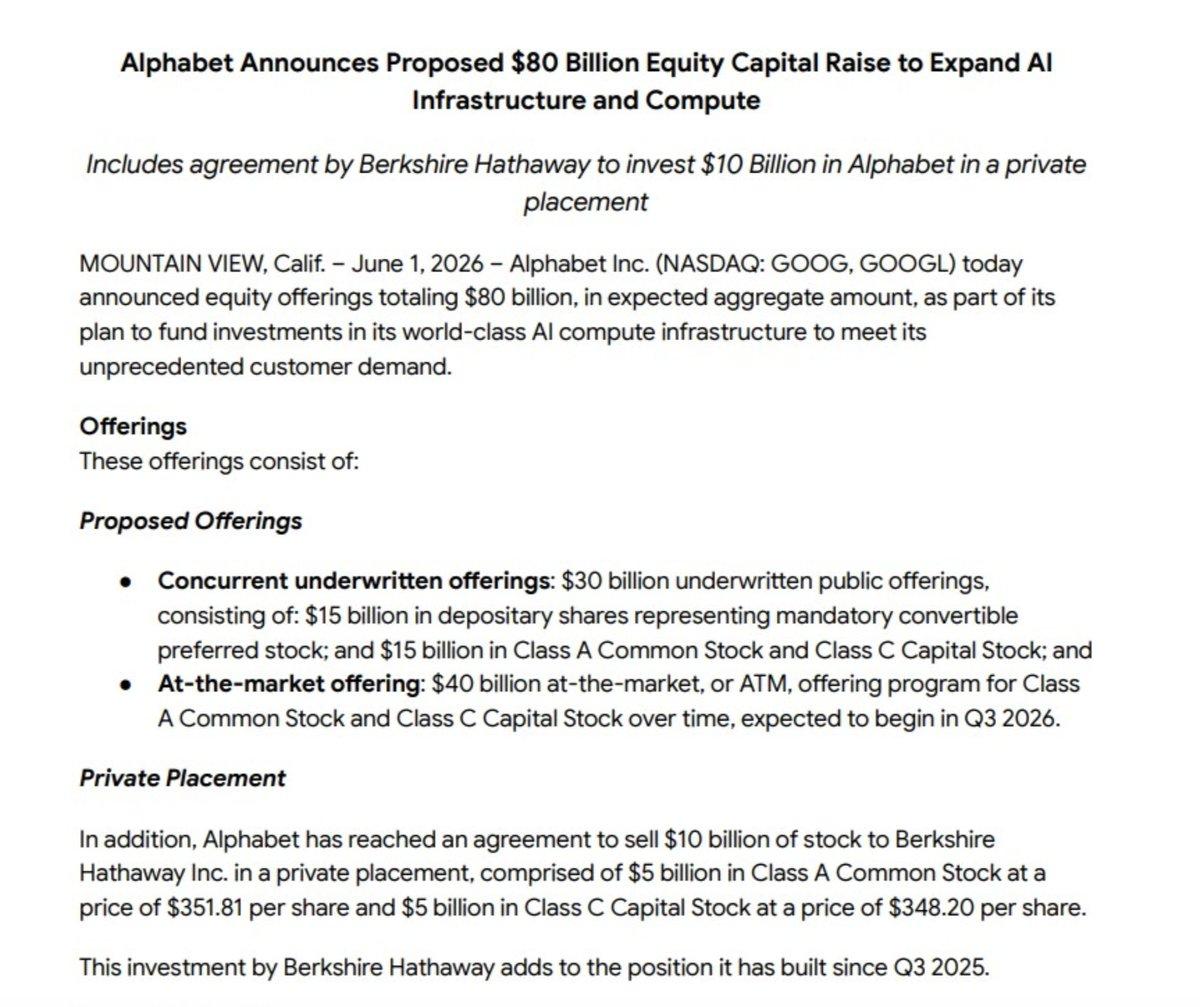

如果市场接受 Alphabet 的股权融资,意味着 AI 资本支出已从“大规模内部投资”阶段,迈入“资本市场共建”阶段。

这是相变。

世界上最强大的公司不再仅用留存现金投资 AI,它们开始构建 AI 时代的融资架构。

伯克希尔·哈撒韦的角色是最重要的心理支撑。100亿美元对 Alphabet 而言并不算大。

其核心信号是合法性。伯克希尔充当了旧资本与新计算帝国之间的信用桥梁。

它告诉保守资本:这不再是纯粹的科技投机性支出,这是基础设施的积累。

这就是铁路类比的内涵——不只是比喻,更是资本结构的映射。

铁路需要土地、钢铁、债务、股权、政府支持、私人资本,以及相信未来运量能消化当前过度建设的信念。

AI 基础设施正步入同一轨道。

赢家不仅是拥有最佳模型的公司,更是能以最低成本融资物理层、最快部署、获取电力、填满算力

并在折旧吞噬故事前,将计算转化为经常性收入的公司。

这也改变了分析科技七巨头的方式。

过去的问题是:谁有最好的产品、最大的网络、最强的利润率、最大的回购规模?

现在的问题是:谁能承受资本支出的重负,而不破坏股权叙事?

这将是完全不同的市场。

Alphabet 此举为其他公司打开了空间。

微软可以指向云业务订单储备

亚马逊可以强调 AWS 和基础设施基因

Meta 可以依托广告、AI 代理和前沿模型控制力,但市场会要求更清晰的 ROI。

苹果的许可度较低,因其在结构上不被视为计算基础设施所有者。

英伟达处于特殊地位,它出售的是“铁锹和镐”

但融资负担可能转移给客户、租赁架构、主权合约和供应商担保的产能。

本质上,这对 AI 基础设施的长期发展是利好,但对敷衍的 AI 股权叙事构成危险。

利好,是因为需求压力如此巨大,以至于公司愿意重塑资本结构来满足它。

危险,是因为一旦投资者意识到这是融资战争而非单纯的产品周期,围绕 AI 股权的“免费金钱”幻觉将开始破裂。

最清晰的解读是:相同的趋势,崭新的阶段。

AI 建设仍是真实的。基础设施需求依然庞大。

但主导机制已从叙事加速转向资本形成。

这意味着市场将不再无条件奖励 AI 概念,而开始根据融资韧性、电力获取、资本支出效率、利用率、利润转化率和资产负债表可信度对公司进行筛选。

真相是:AI 正迫使世界上最强大的公司重新成为工业帝国。

软件曾用代码吞噬世界。

AI 必须用混凝土、铜、硅、能源和债务重建世界