我看到了一份退休人员的养老金核准表,表中的文字和数字有点挤,看着有点不舒服。今天有空,我把它详细给朋友们说说,顺便给朋友们贴上我研究、精算这位退休人员养老金的详细过程。

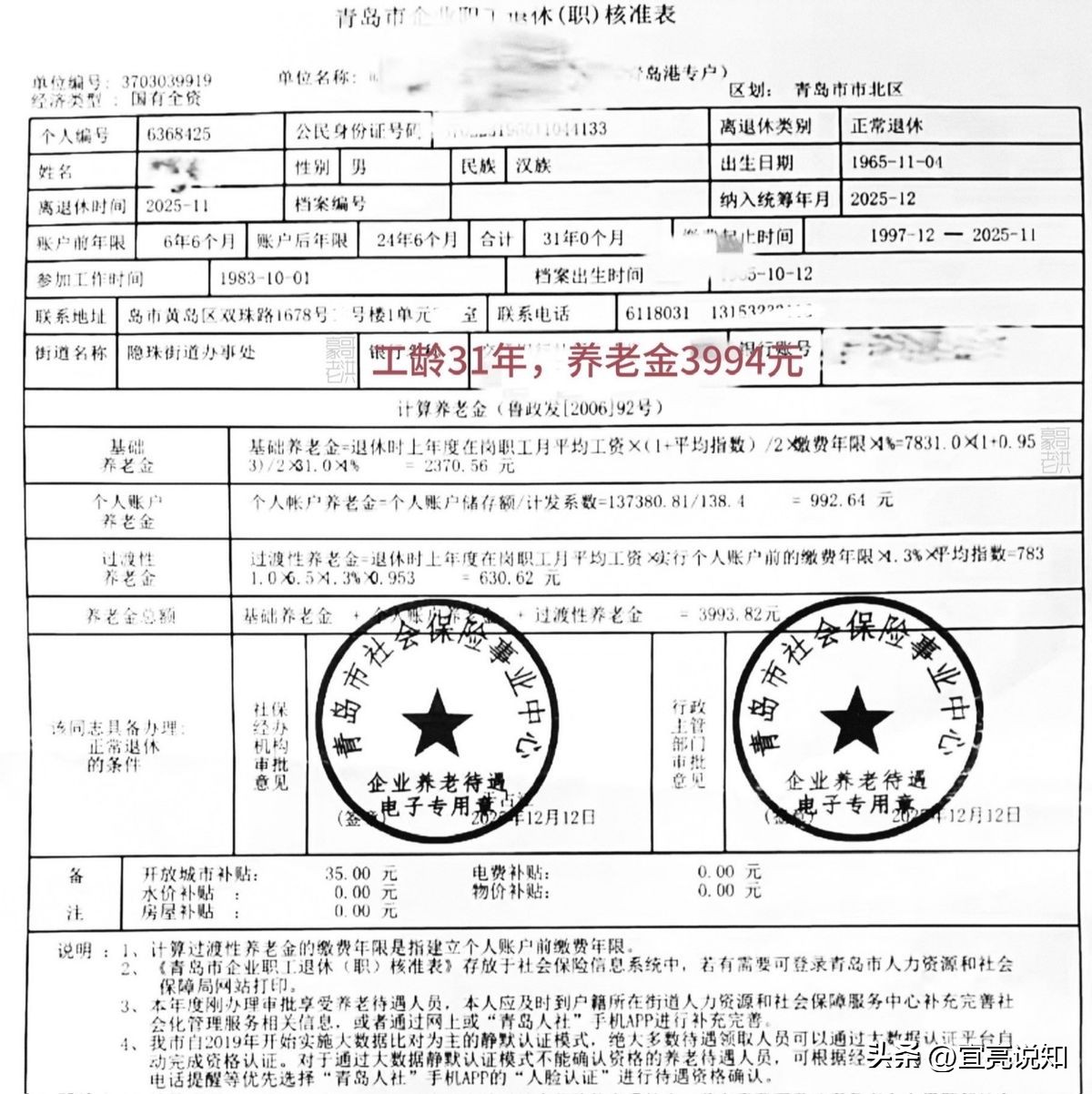

先请读者朋友们看李青峰(化名)先生的原核准表:

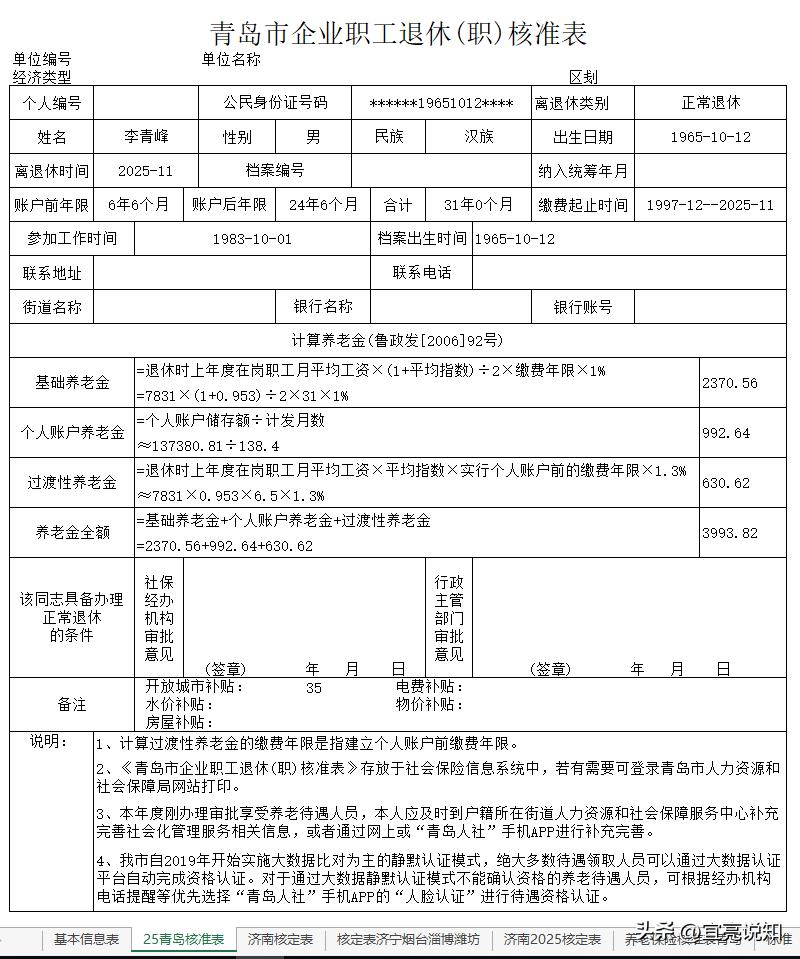

如果您看着不舒服,请参考文末我录入李先生的基本数据后自动生成的核准表,那个表比较清楚。

一、李青峰(化名)先生的基本情况

1、李先生1965年10月出生,1983年10月参加工作,2025年11月按新的法定退休年龄弹性提前退休,退休时的年龄为60岁零1个月,个人账户养老金计发月数为138.4个月。详细计算过程见下。

2、李先生从1997年12月开始缴费基本养老保险,退休时个人账户储存余额为137380.81元,平均缴费指数为0.953。

3、李先生的视同缴费年限为6年零6个月,视同缴费断缴92个月;实际缴费年限为24年零6个月。实际缴费断缴月数为42个月,累计缴费年限为31年。详细的计算过程见下。

4、李先生2025年12月退休,打印这张核准表时,当地已公布并开始执行2025年新的基本养老金计发基数,这张核准表中的养老金是用2025年新的计发基数7831元计算的,所以这应该是李先生的正式养老金。

二、核准李先生养老金所需部分参数的计算

1、视同缴费年限

=(建账年份-参加工作年份)×12+建账月份-参加工作月份-断缴月数

=(1997-1983)×12+12-10-92

=14×12+12-10-92

=168+12-10-92

=78个月

=78÷12

≈6.5年

=6年零6个月(0.5×12=6)

2、实际缴费年限

=(退休年份-建账年份)×12+退休月份-建账月份+1个月-断缴月数

=(2025-1997)×12+11-12+1-42

=28×12+11-12+1-42

=336+11-12+1-42

=294个月

=294÷12

≈24.5年

=24年零6个月(0.5×12=6)

3、累计缴费年限

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1个月-断缴月数

=(2025-1983)×12+11-10+1-92-42

=42×12+11-10+1-92-42

=504+11-10+1-92-42

=372个月

=372÷12

=31年

4、个人账户养老金计发月数

=退休时整数年龄计发月数-(退休时整数年龄计发月数-退休时整数年龄加一岁计发月数)÷12×不满1年的月数

=60周岁计发月数-(60周岁计发月数-61周岁计发月数)÷12×1个月

=139-(139-132)÷12×1

=139-7÷12×1

≈139-0.5833

≈139-0.6

=138.4个月

三、李先生养老金的计算

1、基础养老金

=计发基数×(1+本人平均缴费指数)÷2×缴费年限合计×缴费每满1年发给比例

=7831×(1+0.953)÷2×31×1%

=7831×1.953÷2×31×1%

≈2370.5611

≈2370.56元

2、个人账户养老金

=截止离退休前个人账户余额÷计发月数

=137380.81÷138.4

≈138.3994

≈992.64

过渡性养老金

=本人指数化月平均缴费工资×视同缴费年限×过渡系数

=7462.94×6.5×1.3%

≈630.6184

≈630.62

基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=2370.56+992.64+630.62

=3993.82

请读者朋友们参考我将李先生退休时的基本情况录入我编制的系统后,更换退休人员姓名后自动生成的核定表:

总结

1、细心的朋友们应该能看出:李先生的基础养老金计算公式,是与机关事业单位退休人员完全相同的计算公式。

2、李先生虽然断缴费42个月,但由于他历年的缴费基数较高,虽然他的累计缴费年限只有31年,但他的养老金却接近4000元。这正是多缴多得的典型事例。

感谢读者朋友们耐心细致地阅读!

您对李先生的养老金和我以上关于养老金的计算有什么看法,请留言指教一二。