【在盐城,一个普通家庭的日常开销是多少?(个人yy版)】

一、盐城人收入情况

根据盐城市统计局数据,2025年盐城全体居民人均可支配收入为45,713元,其中城镇居民人均可支配收入53,128元(月均约4,427元),农村居民人均可支配收入33,432元。2026年一季度,全市居民消费价格同比上涨2.0%,物价保持温和上涨态势。说人话就是,一个普通双职工家庭的税后月收入约在8,000-15,000元区间,而家庭开销的合理规划将直接影响生活质量与财富积累。

二、五种家庭类型的月度开销大概情况

(首先叠个甲,以下数据均以本人视角分析,可能存在误差)

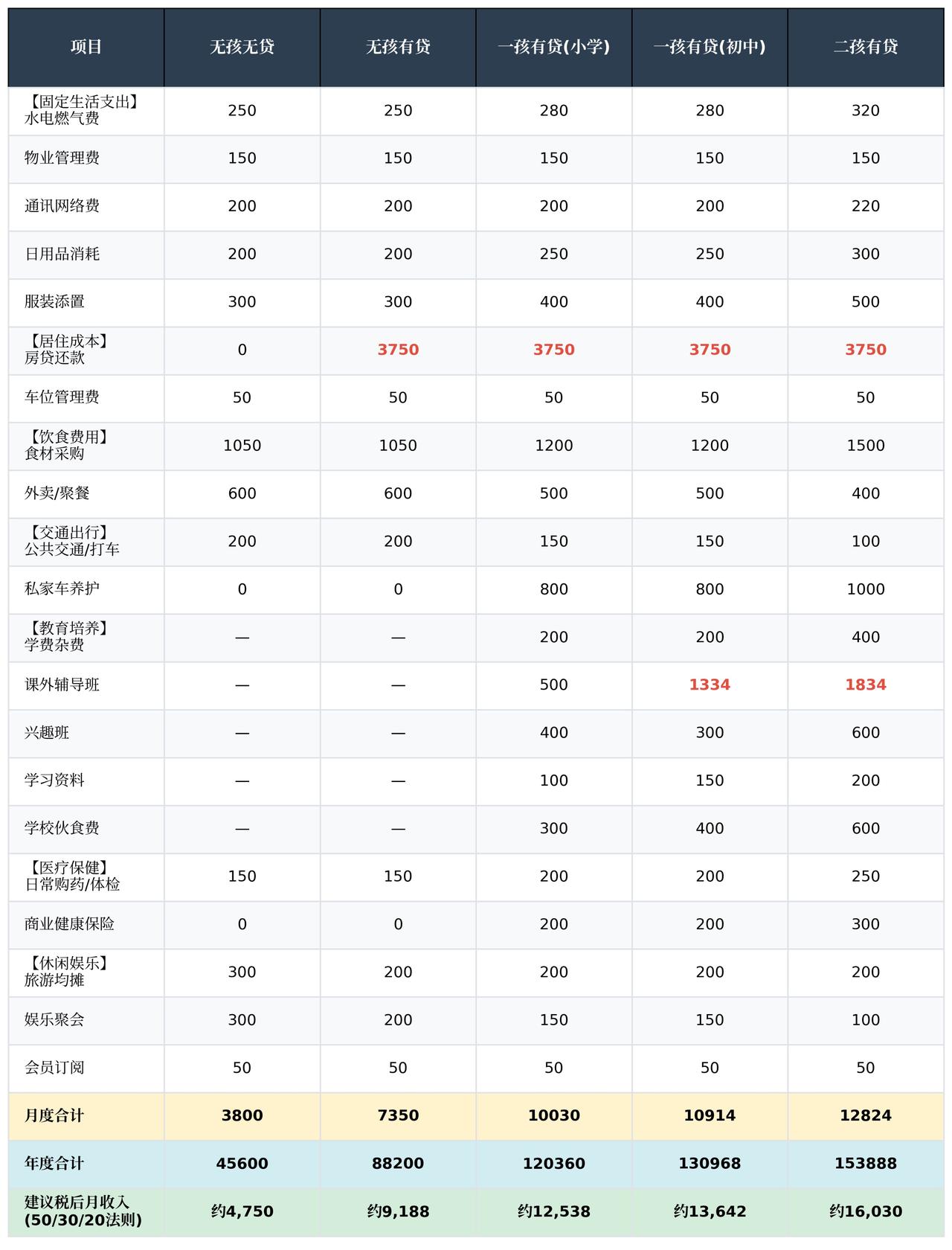

以下测算以大多数普通家庭,"每天买菜30-40元(取中值35元)"、"房贷3,500-4,000元(取中值3,750元)"、"初中补课一学期一门3,000-5,000元(取中值4,000元,月均约667元)"为基准,涵盖七大开销板块(如图一)

三、分这几种场景

场景一:无孩无贷家庭

月度开销:约3,800元 ,年度开销:约45,600元这是所有家庭类型中开销最低阶段。饮食费用(1,650元)和固定生活支出(1,100元)占据主导,休闲娱乐(650元)占比高达17.1%,意味着年轻夫妻有充足的空间用于自我提升和品质消费。无贷状态下,即使月收入仅5,000元左右,也能轻松覆盖开销并有所结余。建议此阶段哈劲存钱,为未来的房贷和育儿储备资金。

场景二:无孩有贷家庭,房贷是最大变量

月度开销:约7,350元 ,年度开销:约88,200元,房贷(3,750元)一跃成为最大单项支出,占总开销的51%。相比无贷状态,月度开销几乎翻倍。休闲娱乐被迫压缩至450元,生活品质明显下降。此阶段家庭税后月收入需达到9,000元以上才能维持"50/30/20"的健康财务结构(文末会重点介绍该法则)。如果收入不足,极易陷入"房奴"困境,必需品支出占比高达93.9%,远超50%的理想线,几乎没有容错空间。

场景三:一孩有贷(小学阶段),教育投入初现

月度开销:约10,030元 ,年度开销:约120,360元。孩子进入小学后,教育培养支出(1,500元/月)开始显现,包括一门课外辅导(500元)、兴趣班(400元)和学校伙食费(300元)。私家车养护(800元)也因接送需求而增加。

教育支出尚处"小case"阶段,但已使家庭月度开销突破万元大关。建议税后月收入达到12,500元以上,才能既保障教育质量,又不牺牲家庭储蓄。

场景四:一孩有贷(初中阶段),补课费陡增

月度开销:约10,914元 ,年度开销:约130,968元,初中阶段是教育开销的"分水岭"。按一学期一门课4,000元、最低报两门计算(实际不止,初中课程包括语数英物化,小四门,甚至体育也有家庭花钱在外面机构上课),月均补课费达1,334元,加上兴趣班和学习资料,教育培养总支出升至2,384元/月,较小学阶段增长59%。教育投入占比从15%跃升至22%,成为仅次于房贷的第二大支出。家庭税后月收入需达到13,600元以上。此时,"50/30/20"法则中的必需品占比(74.5%)仍偏高,说明中产家庭在子女教育上的"军备竞赛"已显著挤压了储蓄空间。

场景五:二孩有贷(小学+初中),"开销金字塔顶端"

月度开销:约12,824元,年度开销:约153,888元。这是开销最高的家庭模型。两个孩子的教育培养支出(3,634元/月)几乎与房贷持平,涵盖小学兴趣班、初中两门辅导、学习资料及双份学校伙食费。饮食费用也因人口增加升至1,900元。

家庭税后月收入需达到16,000元以上,即年收入约19.2万元,才能维持健康财务结构。这已远超盐城城镇居民平均收入水平(夫妻合计约8,854元/月),意味着二孩有贷家庭往往需要一方高收入或额外收入来源。

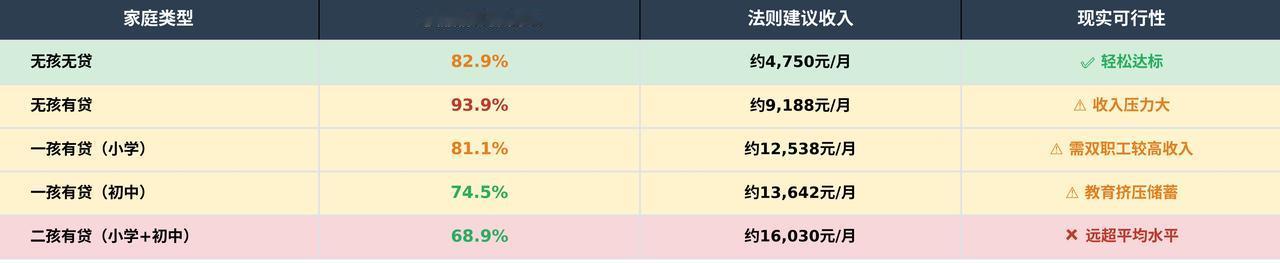

四、"50/30/20"法则在盐城家庭怎么实践?

经典的"50/30/20"预算法则建议:将税后收入的50%用于必需品(房租/房贷、食物、交通、基础医疗),30%用于非必需品(娱乐、购物、旅游),20%用于储蓄和债务偿还。(如图二)

Tony有话说:在盐城,一个普通家庭的日常开销从无孩无贷的3,800元/月到二孩有贷的12,824元/月,跨度近四倍。所以,我总结下来房贷和孩子教育是决定家庭财务结构的两大核心变量。

数据显示,盐城城镇居民月均收入约4,427元,用大白话讲就是:单人收入难以支撑有贷有孩的家庭模式,双职工配置几乎成为标配。而"50/30/20"法则在盐城的高房贷、高教育支出环境下,更像是一个目标而非绝对标准,重要的是在保障生活品质与长期储蓄之间找到属于自己的平衡点。