下面用纯文字,把「智飞为什么跌这么惨」和「几家公司对比」都说清楚(截至2026-06-08)。

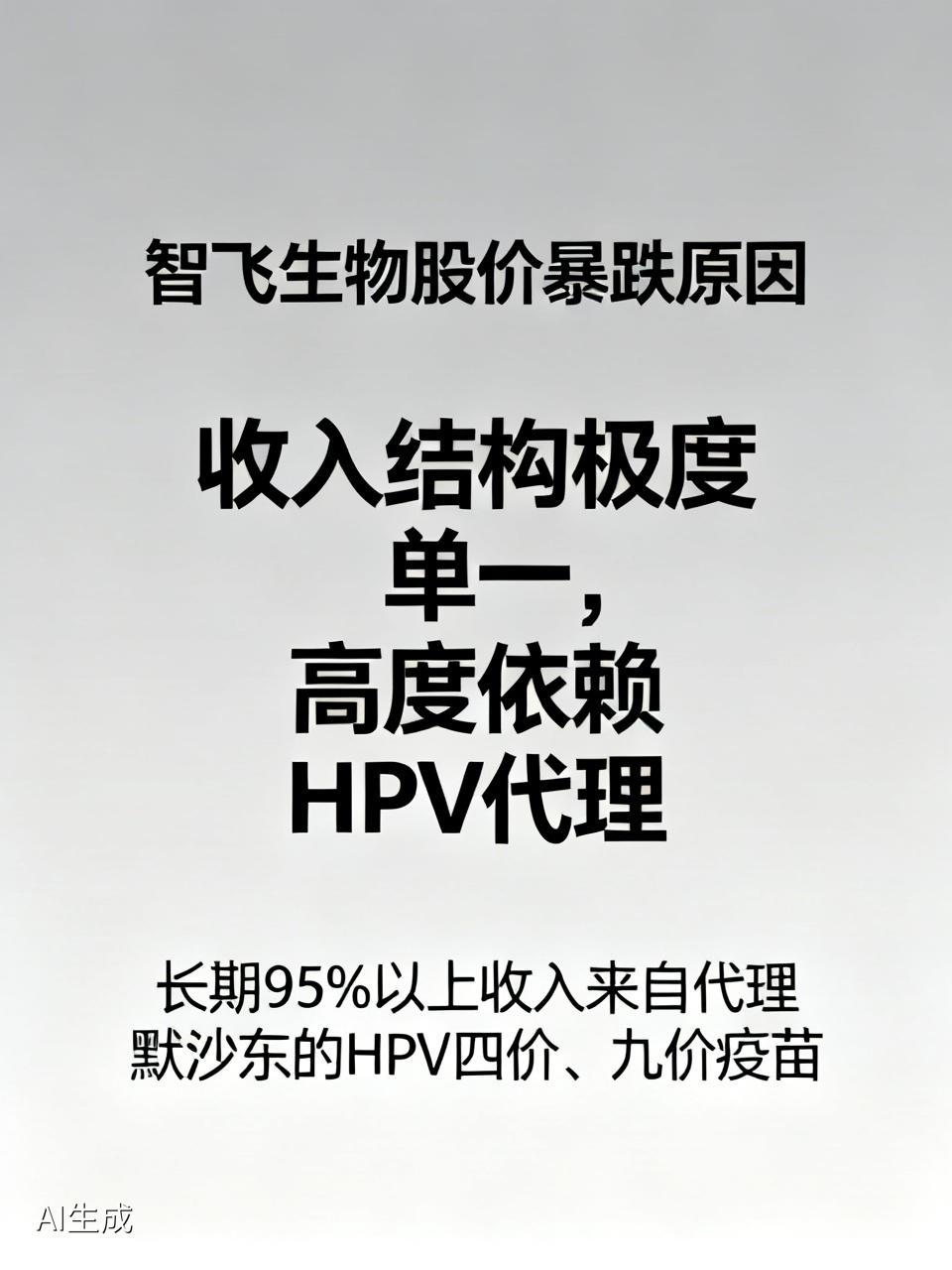

智飞生物股价暴跌的原因

1. 收入结构极度单一,高度依赖HPV代理

智飞长期95%以上收入来自代理默沙东的HPV四价、九价疫苗,自研产品贡献很小。等于一家没有核心技术、没有定价权的“疫苗经销商”,却被市场当成高成长科技股给高估值。

2. HPV供货断崖式下滑

2024年开始,默沙东对中国供货大幅收缩:四价批签发几乎归零,九价也大幅下降。2025年九价批签发同比下降约86%,一度暂停对华供货,直接导致智飞代理收入暴跌。

3. 库存炸雷,巨额减值,2025年巨亏147亿

2021–2024年为了锁货源,智飞和默沙东签了高额保底采购,拼命囤货,存货最高到219亿。HPV保质期只有3年,卖不动就临近效期,必须计提减值。2025年计提约141亿减值,全年巨亏147亿,上市以来首次亏损。

4. 国产替代全面冲击,自费市场萎缩

万泰、沃森的国产二价HPV低价放量,很多省份把国产二价纳入免费接种,直接挤压自费四价市场。万泰国产九价HPV也已获批,价格预期大幅下降,默沙东高价九价空间被严重压缩。

5. 自研管线薄弱,没有第二增长曲线

同行沃森、康希诺都有自研重磅(13价肺炎、带状疱疹、mRNA平台),智飞长期重代理、轻研发,自研没有能打的大单品,新冠、带状疱疹都没跟上。市场从“疫苗创新龙头”重新定价为“夕阳渠道商”,估值从30倍PE压到5倍以下。

6. 代理协议被动,命门完全在默沙东手里

旧协议是刚性保底采购,不管卖不卖都必须买。2026年4月改成按需采购,看似减负,实则默沙东把风险全甩给智飞,智飞彻底变成无保障的纯渠道,估值逻辑彻底崩塌。

7. 股价表现:从3600亿跌到285亿

2021年高点股价约103元,市值3600亿;2026年6月8日股价11.93元,市值285亿,5年跌约88%。

一句话总结:成也HPV代理,败也HPV代理。过度依赖单一外部产品,遇上供货下滑、库存爆雷、国产替代、自研空心化,导致业绩崩塌、估值腰斩、股价暴跌。