在任何一次商业浪潮中,『卖铲人』的角色总是能率先获利。

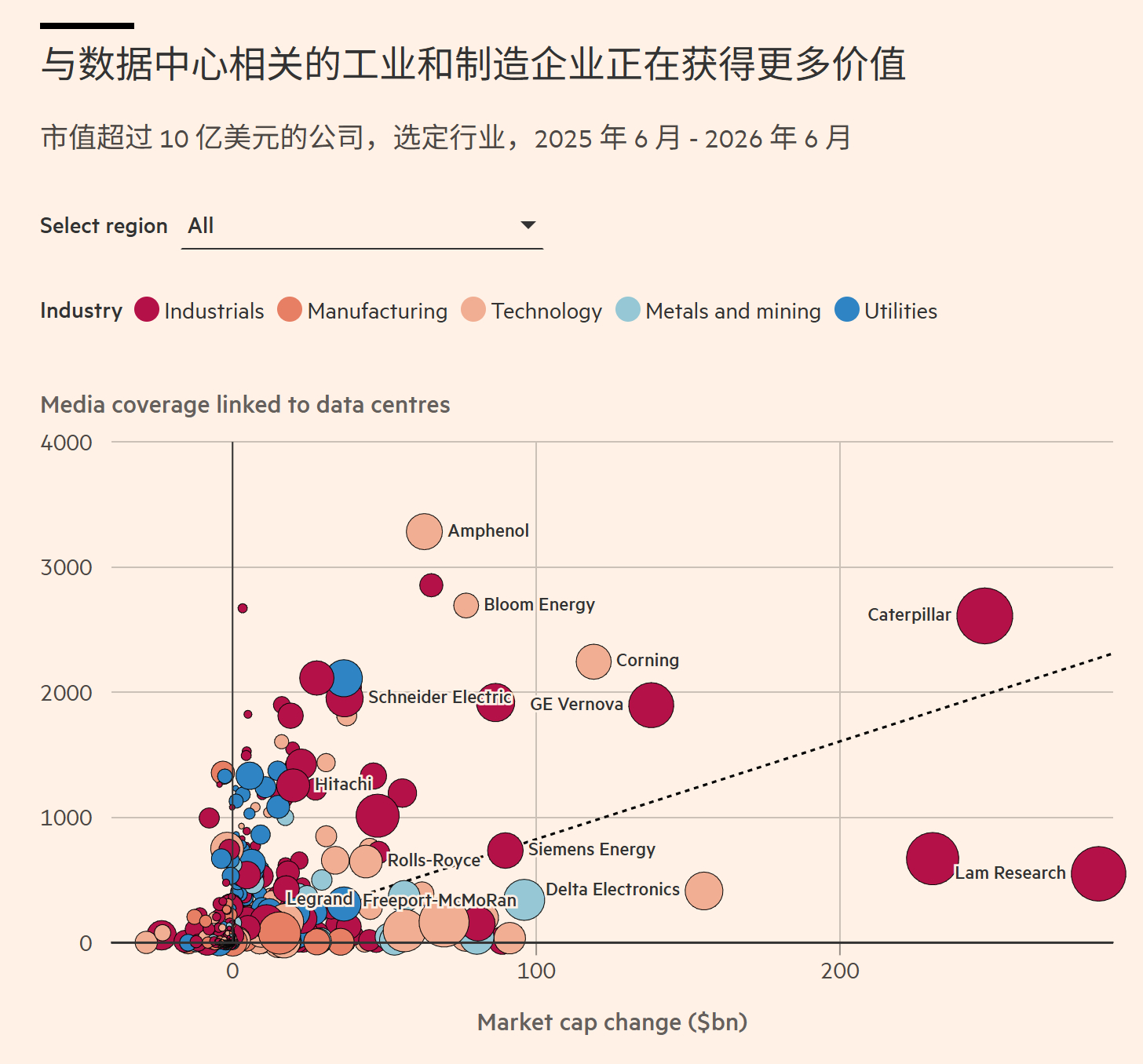

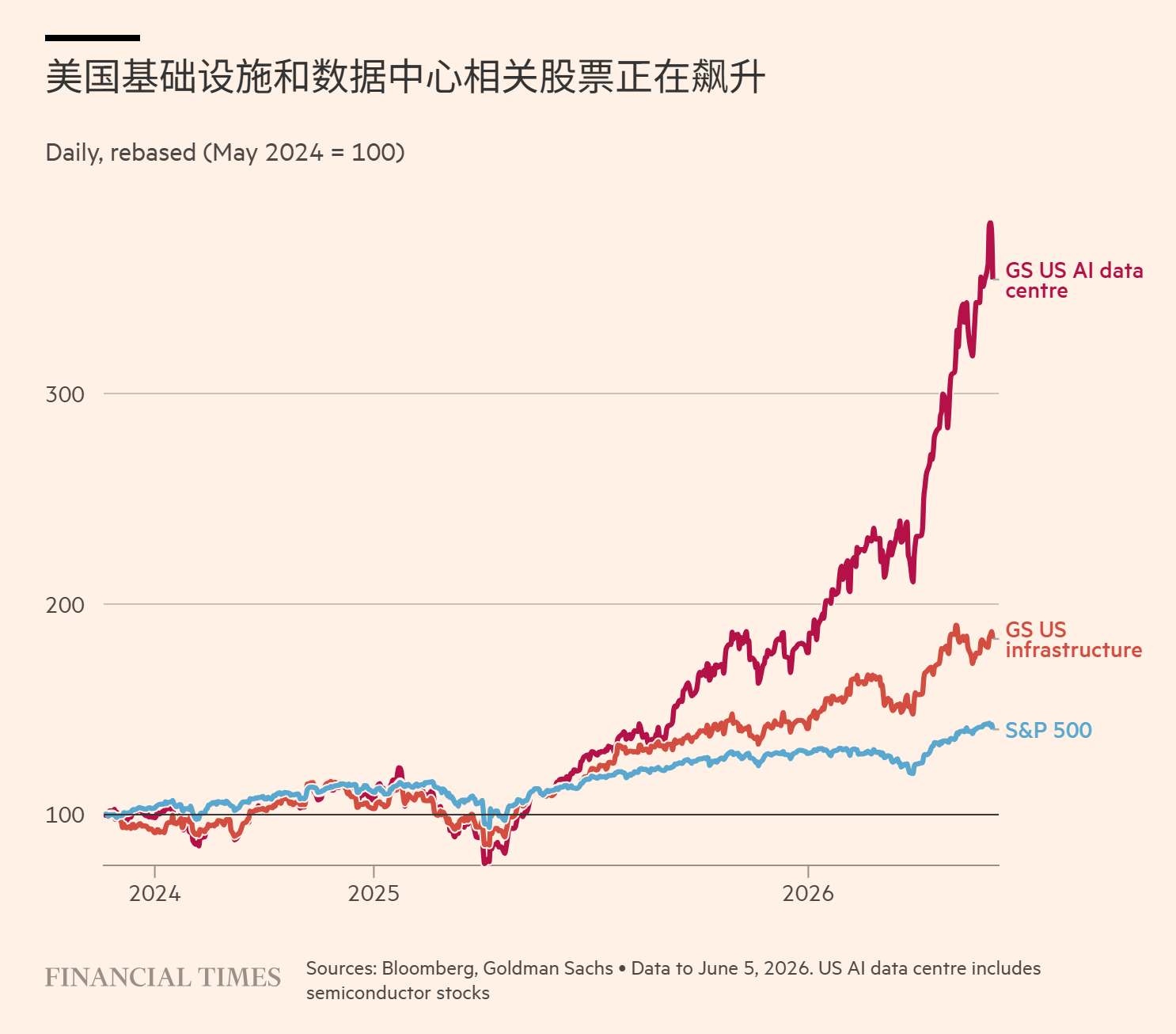

根据 FT 的研究,200 多家与数据中心或半导体供应链相关的上市公司股价表现都跑赢了 MSCI 世界指数。

这些公司里除了大家已经知道的芯片、内存和软件之外,更多的是为 AI 开发与应用提供庞大实体基础设施建设支撑的幕后企业。

仅仅在三年前,这些企业还被投资者们认为没有价值,可能很快就会被淘汰。

比如许多发电机与发动机制造商受益于能源需求的爆发,金属和矿业公司正面临铜线和钢结构需求激增。同样迎来需求爆发的,还有大量传统冷却、电子、网络和光学设备制造商。

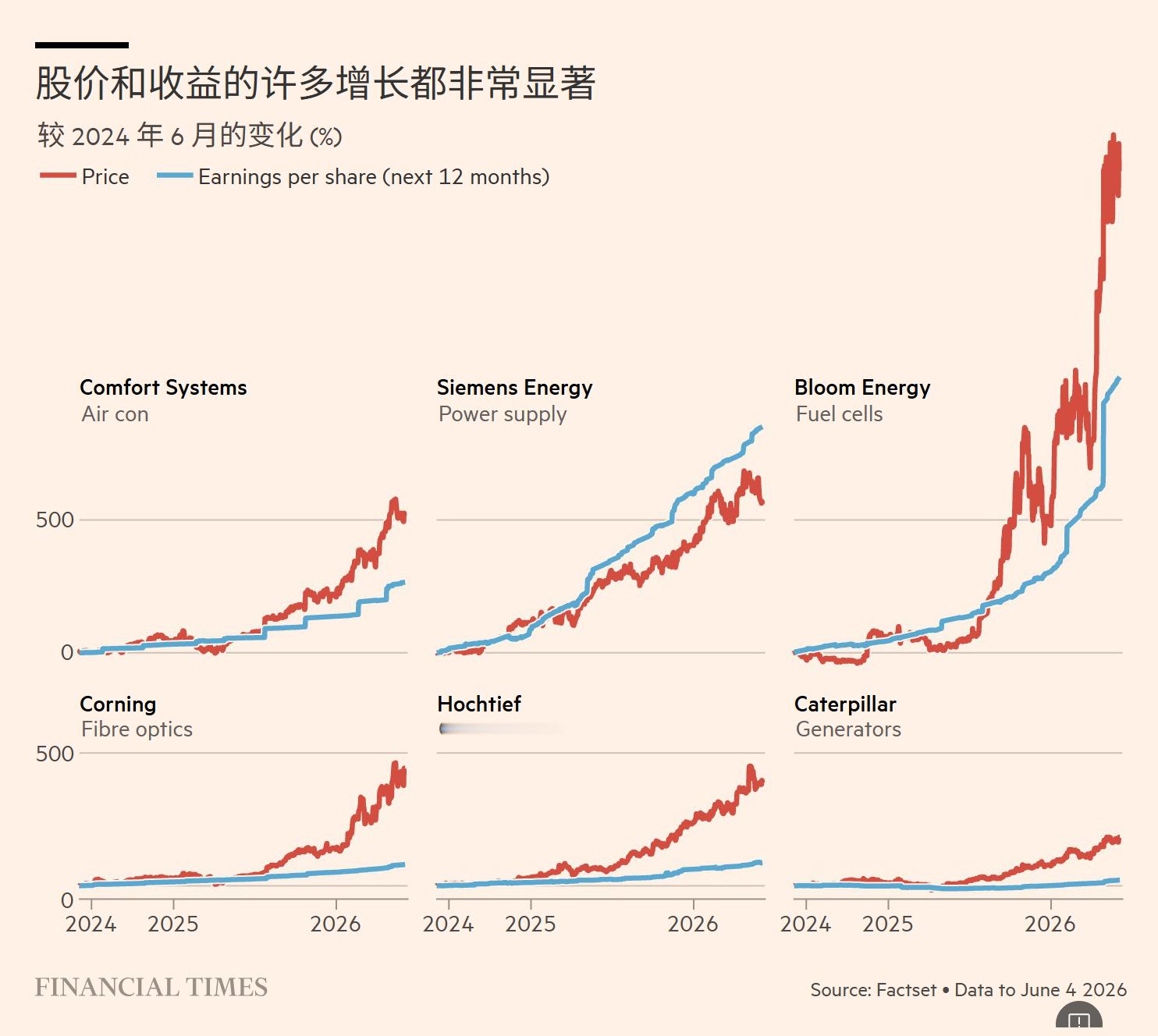

以康宁为例,这家传统的玻璃制造商在与 Meta 和英伟达签署协议、为两者的 AI 数据中心提供光纤布线后,其股价在过去一年中飙升了 270% 以上。

电力管理公司伊顿今年一季度的数据中心订单增长了 240%。法国电气设备制造商罗格朗近十年来收入翻了一番,其中一半的增长归功于数据中心业务。

防止芯片过热的空调和液冷技术同样需求旺盛。空调制造商 Comfort Systems 的股价在过去一年中飙升了 260%,而施耐德电气去年以 8.5 亿美元收购了数据中心液冷专家 Motivair 的股份。

有意思的是,由于数据中心对备用或离网电源的需求不断增长,曾被视为过时技术的燃气轮机,如今在美国的订单排期也长达七年。

西门子能源表示,2026 财年第一季度创下了公司历史上最强劲的订单纪录。而此前由于燃气轮机需求骤降,该公司曾裁员数千人,这些员工等于是倒在了黎明的前夜。

简而言之一句话:任何能让引擎转起来的东西,现在都进了数据中心。

与传统工业客户相比,这些数据中心客户更有钱,甚至愿意支付高额溢价来预订未来的潜在产能。

当然,行业也质疑这股投资浪潮能否持续,一旦 AI 行业的需求放缓,热潮恐难以为继。贝恩估计,科技行业每年必须产生 2 万亿美元的 AI 收入,才能支撑起目前数据中心的支出规模。

但不管如何,只要不盲目扩产,反正眼下三年赚的钱,已经比这些公司过去十年赚得还要多得多得多。