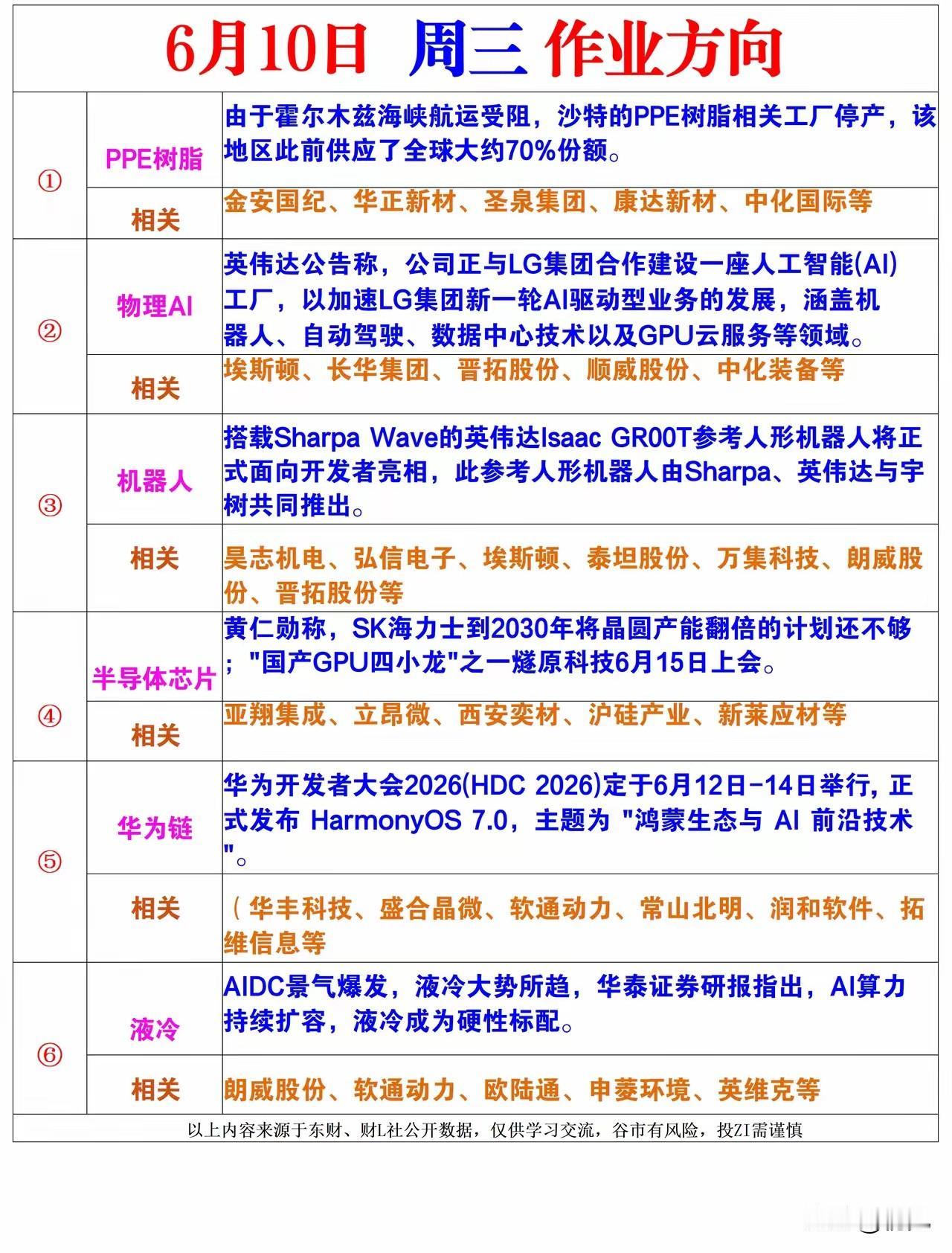

六大重磅催化轮番落地 6.10盘前六大高景气赛道龙头梳理!

6月10日市场迎来六大独立利好催化,形成多主线并行格局。PPE树脂因中东产能停工出现全球70%供给缺口,迎来量价齐升;英伟达携手LG投建大型AI工厂,同步发布新一代人形机器人平台,拉动物理AI、机器人产业链;SK海力士大幅扩产晶圆叠加国产GPU即将上市,半导体景气上行;华为HDC开发者大会即将开幕,鸿蒙生态迎来新品迭代;AIDC全面转向液冷方案,温控设备成为算力基建硬性标配。赛道覆盖周期新材料、AI硬件机器人、半导体国产替代、华为软件生态、算力配套设备,既有短期涨价题材,又有中长期产业成长逻辑,资金分散布局各赛道龙头。

一、PPE树脂板块

1 金安国纪,内资覆铜板核心企业,大量采购PPE树脂制造AI算力CCL板材,海外原料断供推高树脂价格,同步增厚板材盈利空间。

2 华正新材,覆铜板与功能性薄膜双运营,依托PPE树脂量产M8、M9高速高频板材,稳定对接国内AI服务器硬件厂商订单。

3 圣泉集团,国内电子级PPE树脂龙头,市占率超七成,海外产能停摆后国产替代需求激增,长期供给头部覆铜板制造企业。

4 康达新材,主营覆铜板粘结辅料与改性PPE配套原料,适配高频高速基材生产工艺,充分分享全球PPE供给紧缺涨价红利。

二、物理AI板块

1 埃斯顿,人形机器人整机行业龙头,深度适配英伟达与LG合作AI工厂体系,工业伺服与整机一体化能力匹配AI智造落地需求。

2 长华集团,精密金属结构件专业生产商,零部件可供应AI机器人、自动驾驶硬件,切入LG新建AI工厂配套供应链体系。

3 晋拓股份,汽车精密压铸零部件制造企业,拓展自动驾驶与算力设备结构件业务,承接LG英伟达AI基建硬件配套订单增量。

4 顺威股份,精密模具与散热组件供应商,产品适配AI算力机柜、机器人机身框架,匹配LG大型AI工厂建设采购需求。

三、人形机器人板块

1 埃斯顿,人形机器人整机出货量位居行业前列,深度对接英伟达Isaac机器人开发平台,伺服电机、整机一体化技术壁垒扎实。

2 昊志机电,机器人核心减速器供应商,产品适配英伟达联合Sharpa推出的人形机器人关节传动环节,国产替代空间广阔。

3 弘信电子,柔性FPC电路板龙头,轻薄布线产品供给人形机器人控制系统,深度绑定英伟达机器人生态产业链。

4 泰坦股份,智能装备传动组件制造商,成熟设备加工工艺可转化为人形机器人零部件产能,合作订单逐步落地释放业绩。

四、半导体芯片板块

1 立昂微,硅片叠加功率芯片双主线布局,6/8/12英寸硅片产能持续扩张,受益SK海力士全球晶圆扩产带来的上游原料增量。

2 沪硅产业,国内12英寸大硅片绝对龙头,是本土唯一实现轻掺硅片量产的厂商,晶圆厂扩产持续抬升大尺寸硅片采购量。

3 西安奕材,12英寸大硅片新锐厂商,产能扩张速度领跑同行,产品稳定供货国内多家主流晶圆制造代工企业。

4 亚翔集成,半导体洁净室工程龙头,承接各大晶圆厂扩建洁净厂房项目,晶圆产能翻倍计划直接拉动工程订单规模。

五、华为鸿蒙链板块

1 华丰科技,PCB核心供应商,产品适配鸿蒙智能终端与华为算力硬件设备,HDC大会召开有望带动鸿蒙硬件订单快速增长。

2 盛合晶微,碳化硅功率芯片厂商,器件配套华为新能源车、鸿蒙智能硬件,依托华为生态实现功率器件国产替代放量。

3 软通动力,鸿蒙核心软件服务商,深度参与HarmonyOS7.0系统适配开发,手握大量政企、工业场景鸿蒙定制化订单。

4 润和软件,老牌鸿蒙生态软件服务商,多行业鸿蒙解决方案成熟完善,HDC新品发布将打开软件增值业务成长空间。

六、AIDC液冷板块

1 朗威股份,冷板式、浸没式液冷服务器龙头,液冷已是AIDC建设硬性标准,头部云厂商批量采购,算力扩容持续拉动设备出货。

2 软通动力,同步布局液冷机房智能调控软件平台,软硬件一体化服务数据中心,液冷运维配套业务随机房扩建稳步增收。

3 欧陆通,算力高压电源配套液冷机柜供电模组,适配高密度AIDC机箱,液冷升级周期带动电源产品迭代与订单增量。

4 英维克,机房温控行业龙头,风冷转液冷行业趋势明确,浸没、冷板液冷产品大批量供给全国各大AI算力数据中心。

总结

六大赛道催化属性清晰分化,PPE树脂属于短期供需缺口驱动的周期涨价主线;物理AI与人形机器人有英伟达、LG巨头合作长期背书,成长空间充足;半导体依托晶圆扩产与国产GPU上市迎来景气上行窗口;华为鸿蒙借开发者大会迎来生态迭代催化;液冷是AIDC不可逆的硬性配套刚需。市场资金兼顾短期题材套利与中长期成长价值,各赛道具备技术、客户、产能优势的龙头企业业绩兑现确定性更强,整体盘面多主线均衡轮动,无单一题材过度抱团。

内容仅为公开市场信息整理,不构成任何投资建议。