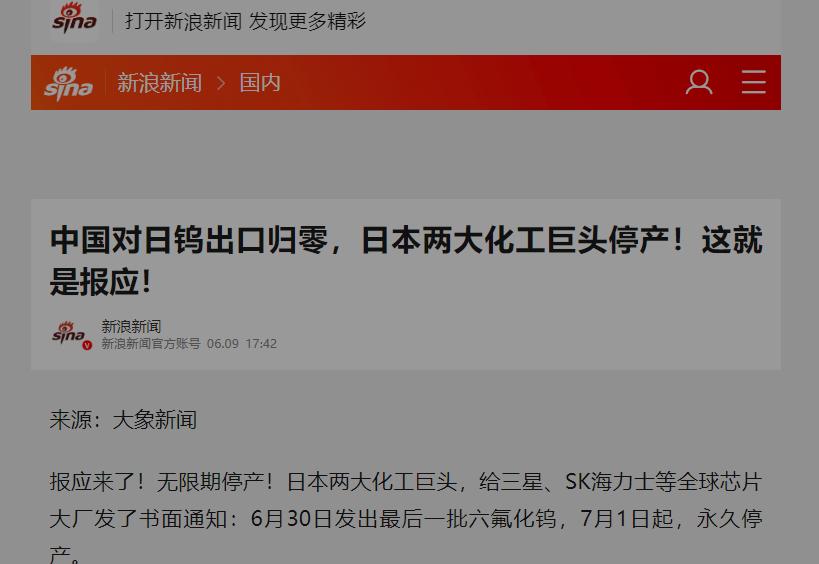

日媒曝出一个震动全球半导体圈的消息,日本两大化工巨头关东电化和中央硝子,正式敲定从2026年7月1日起,永久停产旗下所有六氟化钨生产线。这可不是普通的减产或检修,而是直接彻底退出,两家企业的产能加起来,足足占了全球六氟化钨总产能的25%。

曾经在高端电子特气领域横着走的日本,这次算是栽了大跟头,而这一切,全是他们自己的傲慢和短视造成的。 很多人没听过六氟化钨,但它绝对是半导体产业的“命门”级材料。简单说,没有它,全球先进芯片基本就造不出来。

在3纳米、5纳米这类先进制程里,芯片内部有无数纳米级的微小通道,需要用金属钨来填充,形成导电线路,而六氟化钨就是把钨沉积到芯片上的唯一核心气体。不管是三星、台积电的高端芯片,还是AI服务器用的高带宽内存,生产时都离不开它。

日本这两家企业,一直垄断着全球6N、7N级别的高纯六氟化钨市场,客户全是全球顶尖芯片厂,过去十几年姿态高傲得很。 这次突然宣布永久停产,说直白点,就是日本企业在供应链上长期“卡脖子”的好日子到头了,自己把自己玩死了。

早些年,日本靠着先发优势,在半导体材料领域几乎一家独大,19种关键半导体材料里,日本垄断了14种,市场份额常年超过60%。

六氟化钨更是被关东电化和中央硝子牢牢攥在手里,高端市场几乎没有对手,价格说涨就涨,客户根本没还价的余地。 长期的垄断让日本企业变得极度傲慢,躺在功劳簿上睡大觉,既不重视技术迭代,也不维护供应链稳定,更无视全球产业多元化的趋势。

他们以为只要攥紧材料源头,就能永远拿捏全球半导体产业,却忘了任何垄断都经不起时间和外部环境的冲击。更短视的是,他们一直依赖海外廉价原料,尤其是钨资源,而中国是全球钨资源储量和出口大国。

近年来,中国为了保障战略资源安全,开始加强对钨相关物项的出口管制,2026年1月就把钨相关物项列入两用管制清单,5月又出台条例对钨等战略性矿产实行开采总量控制。这直接掐住了日本六氟化钨生产的原料命脉,导致其原料供应紧张,成本飙升。

其实早在2025年10月,这两家日本企业就已经开始向客户涨价,涨幅高达70%至90%。到了2026年4月,他们更是直接通知三星等核心客户,原料库存只够撑到五六月份,下半年供应没法保证,让客户自己想办法找替代渠道。

一边是原料被卡、成本暴涨,一边是长期傲慢导致的技术停滞,再加上全球客户早就受够了他们的高价和霸道,纷纷开始寻找替代品。内忧外患之下,关东电化和中央硝子走投无路,只能选择永久停产,彻底退出这个他们曾经垄断的领域。

这件事对全球半导体产业的冲击不小,短期内六氟化钨供应会出现明显缺口,价格也会继续上涨。毕竟全球需求量从2020年的4500吨涨到2025年的近9000吨,AI芯片和先进制程的爆发,让这种材料的需求越来越大。

而日本两家企业退出,直接去掉了全球四分之一的产能,三星、台积电这些大厂短期内肯定要面临原料紧张的问题,甚至可能影响先进芯片的产能释放。 但从长远来看,这对全球半导体产业未必是坏事,尤其是对中国等一直在推进半导体材料国产化的国家来说,是个绝佳的机会。过去十几年,中国企业一直在默默研发高纯六氟化钨技术,打破日本垄断。

比如中船特气,早就实现了5N、6N级产品的量产,国内市场占有率超过60%,国际市场占有率也达到了20%左右。

只是因为日本企业长期垄断客户认证,国产产品很难进入高端供应链。 现在日本企业主动退出,全球晶圆厂慌了神,为了保障供应,只能主动放宽对中国供应商的准入标准,缩短产品验证周期。这意味着国产六氟化钨将迎来爆发式增长,不仅能填补日本企业留下的产能缺口,还能借机打入全球高端供应链,彻底打破日本在这个领域的垄断。

更重要的是,这件事给所有依赖单一供应链的国家和企业敲响了警钟。半导体产业作为高科技产业的核心,供应链安全至关重要,过度依赖任何一个国家或企业,迟早会出问题。日本企业的傲慢和短视,让他们失去了市场主导地位,也让全球半导体产业看清了垄断的危害。

如今,全球半导体产业正在重构供应链,多元化、自主化成为大趋势。中国凭借丰富的资源、持续的技术投入和完整的产业链,正在半导体材料领域快速崛起,逐步打破国外垄断,掌握产业发展的主动权。

而日本如果还沉浸在过去的辉煌里,继续保持傲慢短视的态度,未来在全球半导体产业中的份额只会越来越少,最终被彻底边缘化。 说到底,关东电化和中央硝子的停产,不是偶然,而是长期垄断、傲慢短视的必然结果。

这也再次证明,在全球化的今天,任何企业都不能靠垄断“躺赢”,只有尊重市场、持续创新、合作共赢,才能长久发展。而对于中国半导体产业来说,这是一次难得的机遇,抓住机会,就能在全球半导体产业格局中占据更重要的位置。 需要我把这篇1500字的文稿精简成300字左右的核心摘要吗?