台积电,终于摊牌了。

就在昨天,他们亲口承认,那个支撑着英伟达所有AI芯片的封装技术,已经到头了。用了几十年的硅基板,太小,太贵,像个越来越挤的旧屋子,再也装不下AI的野心。

这个摊牌其实早有征兆,英伟达创始人黄仁勳在2025年5月被媒体问到有没有可能更换封装供应商时,直接给出了一句没有任何回旋余地的答复。他承认CoWoS是很先进的技术,但话锋一转,直言目前除了台积电提供的这套封装方案,英伟达真的没有其他选择。

说白了就是一句话,没得选,你被锁死了,只能跟着我在这条路上狂奔。

英伟达对台积电封装技术的依赖程度有多深有数据显示,仅英伟达一家厂商就包下了台积电超过70%的CoWoS L先进封装产能。这个数字意味着台积电在这个技术路线上的任何风吹草动,都会直接决定英伟达AI芯片的出货命运。

然而问题恰恰就在这里,这套被英伟达视作命脉的CoWoS技术,正在被物理法则一点点地瓦解。

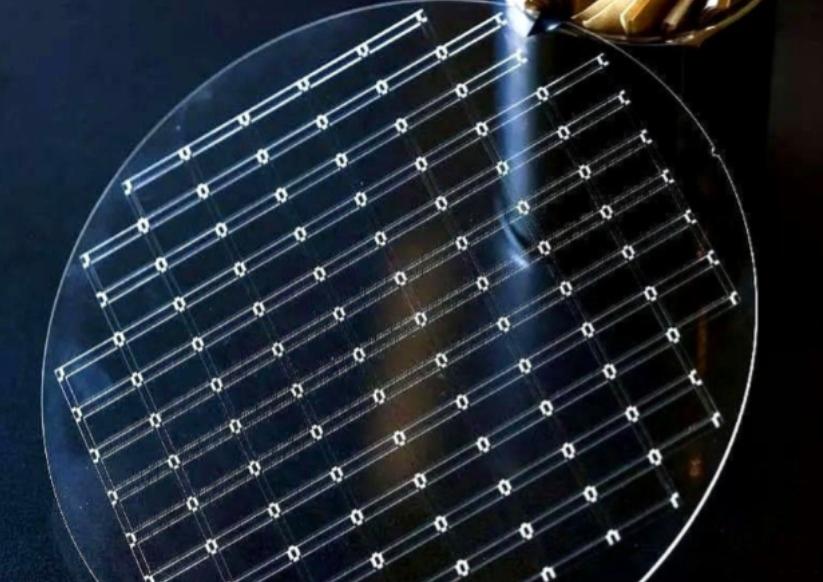

就拿英伟达的B200芯片来说,在一块12英寸圆形晶圆上,现在最多只能排下16颗B200芯片,而它的前辈H100,同样面积能放下29颗,前后两代产品,芯片尺寸的急剧膨胀让每片晶圆的产出数量近乎腰斩。

更麻烦的是热应力问题,AI芯片面积越大,封装过程中的热应力越容易导致整块晶圆弯曲变形,进而拉低量产良率。这就是AI芯片封装领域正在面临的现实:为了追求更强的性能,芯片越做越大,但产能却是越产越少。

台积电自身的数据最能说明这种窘迫,这家公司2024年底时的CoWoS月产能约为3.5万片,到了2025年提升到大约7万片,整整翻了一倍。但即便如此,面对英伟达、AMD、博通等客户的疯狂需求,这点产能仍然是杯水车薪。

外资机构Aletheia在2025年11月发布的一份报告中给出了一个相当严峻的预测,台积电2026年的CoWoS产能缺口将高达40万片,短缺超过20,而到了2027年,这个缺口将进一步扩大到大约70万片,缺口超过30。

AI芯片封装面临的根本困境其实不难理解,你处理的是长方形的芯片,可它偏偏要从圆形的晶圆上切割下来。每切一个方块,晶圆边缘就会留下一大堆用不上的弧形废料。

以英伟达更先进的Rubin系列芯片为例,它的中介层达到了5.5倍光罩尺寸,在300毫米晶圆上只能放置7颗,面积利用率仅仅45。而在600毫米的方形面板上,同样的芯片可以放到64颗,面积利用率飙升到81,直接带来了22到28的成本降幅。圆形晶圆这条路,在物理层面上已经走到了尽头。

所以台积电的摊牌,本质上是一次被迫的战略转型,这家芯片巨头正悄然推进一项名为CoPoS的下一代封装技术,全称是Chip on Panel on Substrate,中文可以理解为基板面板化芯片封装。

这项技术的核心逻辑非常简单直接,化圆为方,用方形的玻璃基板来替代传统圆形的硅中介层,彻底破除圆形晶圆的空间限制。玻璃基板本身具备低热膨胀系数和高机械强度的优势,能从根本上解决大尺寸芯片普遍面临的翘曲变形问题。

按照目前公开的信息,台积电计划于2026年正式启动CoPoS试验线建设,2028年在嘉义厂迈入大规模量产阶段,重新定义未来十年AI芯片封装的游戏规则。

这一次技术路线的代际更替,正在搅动整个半导体产业链的格局,当台积电的精力逐渐向下一代面板级封装倾斜时,传统CoWoS的一部分订单开始被迫向外溢出。

英特尔的EMIB封装技术因为不需要大面积硅中介层、成本比CoWoS低了将近一半,而且良率表现也不差,开始吸引谷歌和Meta这类大型云端服务商的关注。另一边,日月光的扇出型面板级封装产线也在加速推进,预计2027年上半年就可以实现量产。

回到这场以万亿为单位的芯片豪赌本身,台积电的摊牌不是技术无力,而是一次主动的战略重构,当圆形晶圆这条路的尽头已在眼前时,停止在旧战壕里疯狂添堵,转身去开辟新赛道,才是真正掌控话语权的正确打法。

CoWoS让英伟达在高墙之内安心奔跑,而CoPoS的化圆为方,才真正打开了未来十年AI芯片算力竞赛的天花板,当英伟达的芯片封装从圆形晶圆平移上方形玻璃基板的那一刻,原先那堵物理高墙就不复存在了,而这一次,打胜这场封装革命主动权的人,依然是台积电。