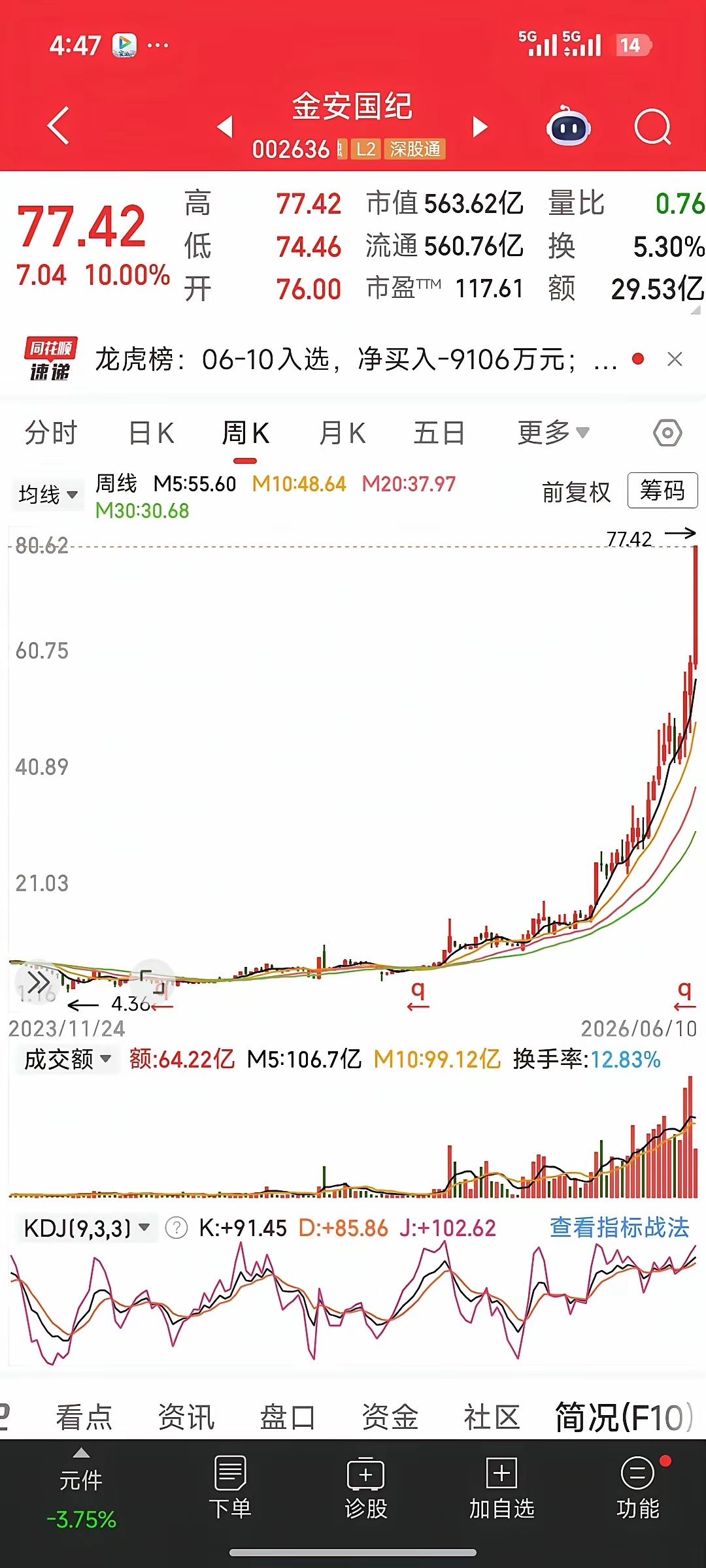

从4元到77元,6个月暴涨20倍!金安国纪的二十倍妖路,藏着怎样的财富密码?一、现象级走势:半年20倍,教科书级的主升浪打开金安国纪的K线,你会看到A股市场最极致的“十倍妖股”走势:- 从2026年1月20日的4.36元起步,一路连拉长阳,到6月10日最高触及77.42元,半年时间涨幅超1700%,接近20倍;- 周线5连阳、10连阳成为常态,股价沿着5周线一路飙升,中途几乎没有像样的回调,换手和量能始终维持在健康水平,筹码高度稳定;- 今天再次一字涨停,市值突破560亿,成为近期市场最耀眼的“翻倍王”,人气长期稳居A股前列。这不是偶然的炒作,而是“行业拐点+业绩反转+资金抱团”三重共振下的结果,每一步上涨都有扎实的逻辑支撑。二、暴涨核心逻辑:覆铜板+电子布双主线,AI算力给行业按下加速键1. 行业大拐点:覆铜板/电子布,从“周期底部”到“量价齐升”金安国纪的主营业务是覆铜板和电子布,这是PCB(印刷电路板)的核心原材料,也是AI算力、服务器、通信设备的上游基础材料。- 价格端:行业迎来史诗级涨价潮2026年以来,覆铜板和电子布价格持续上涨,部分型号涨幅超50%。核心原因是上游铜箔、环氧树脂、玻纤布等原材料价格企稳回升,叠加行业供给收缩,龙头企业开启集体提价模式,产品毛利率大幅修复。- 需求端:AI算力爆发,打开长期成长天花板AI服务器、数据中心的爆发式增长,带来了PCB需求的井喷,而PCB的核心就是覆铜板。AI服务器用的高多层PCB,对覆铜板的技术要求更高、单价也更贵,直接带动公司产品结构升级,高毛利产品占比持续提升。公司作为国内覆铜板行业的龙头企业,产能规模和技术实力稳居前列,满产满销、订单排到下半年,直接受益于行业量价齐升,业绩迎来爆发式增长。2. 业绩反转:从“周期低谷”到“盈利拐点”,基本面彻底质变过去几年,覆铜板行业处于周期底部,公司业绩持续承压;但随着2026年行业拐点到来,公司业绩迎来了质的飞跃:- 2026年一季报,公司营收和净利润同比大幅增长,毛利率持续回升,彻底摆脱了过去的低迷状态;- 随着覆铜板和电子布价格持续上涨,公司二季度、三季度的业绩弹性将进一步释放,全年业绩有望实现翻倍增长;- 这种“周期底部反转+行业景气度上行”的逻辑,是十倍牛股最核心的基本面支撑,也是资金敢于持续抱团的关键。3. 资金抱团:机构+游资合力打造,筹码高度集中从龙虎榜和成交量可以清晰看到,金安国纪的上涨,不是游资的短期炒作,而是机构资金+游资+散户跟风形成的良性循环:- 机构资金持续加仓,成为股价的“压舱石”,维持住主升浪的趋势;- 游资接力炒作,不断打出新高,吸引市场人气;- 成交量温和放大,换手率维持在5%-15%之间,筹码高度稳定,抛压极小,股价一路畅通无阻。这种“机构锁仓+游资接力”的模式,是十倍妖股最典型的特征,也是股价能持续上涨的核心动力。三、十倍妖股的共同特征:为什么是它,而不是别人?从4元到77元,金安国纪的暴涨,完美契合了A股市场十倍牛股的三大核心特征:1. 低起点、低市值:十倍牛股的天然土壤- 启动前,公司股价仅4元出头,市值不到30亿,属于典型的低价、低市值标的,资金拉涨的成本极低;- 低价股更容易吸引散户跟风,市场人气聚集后,上涨的惯性会越来越强,这是A股市场妖股的共性特征。2. 行业拐点+业绩反转:基本面的质变,才是长期上涨的根本- 覆铜板行业从底部反转,价格上涨、需求爆发,给了公司业绩持续增长的动力;- 公司不再是过去的“周期股”,而是AI算力上游的“成长股”,估值体系被彻底重构,这是股价能涨20倍的核心逻辑。3. 强故事+强情绪:市场需要一个“说得通的上涨理由”- 覆铜板+AI算力的故事,既符合当前市场的主线,又有行业涨价的基本面支撑,故事够硬、逻辑够顺;- 随着股价持续上涨,市场情绪被点燃,跟风资金越来越多,形成了“越涨越买、越买越涨”的正反馈循环,推动股价不断突破新高。四、风险提示 总结:十倍妖股可遇不可求,理性看待财富神话金安国纪从4元到77元的20倍涨幅,确实堪称A股市场的财富神话,但我们必须清醒地认识到:- 这种暴涨,是行业拐点、业绩反转、资金抱团、市场情绪多重因素共振的结果,可遇而不可求;- 对于普通投资者来说,羡慕归羡慕,千万不要盲目追高,高位接盘的风险极高;- 我们更应该从它的走势中,读懂十倍牛股的核心逻辑:低起点、行业拐点、业绩反转、强故事支撑,在未来的市场中,找到下一个潜在的机会。 股市有风险,投资需谨慎。