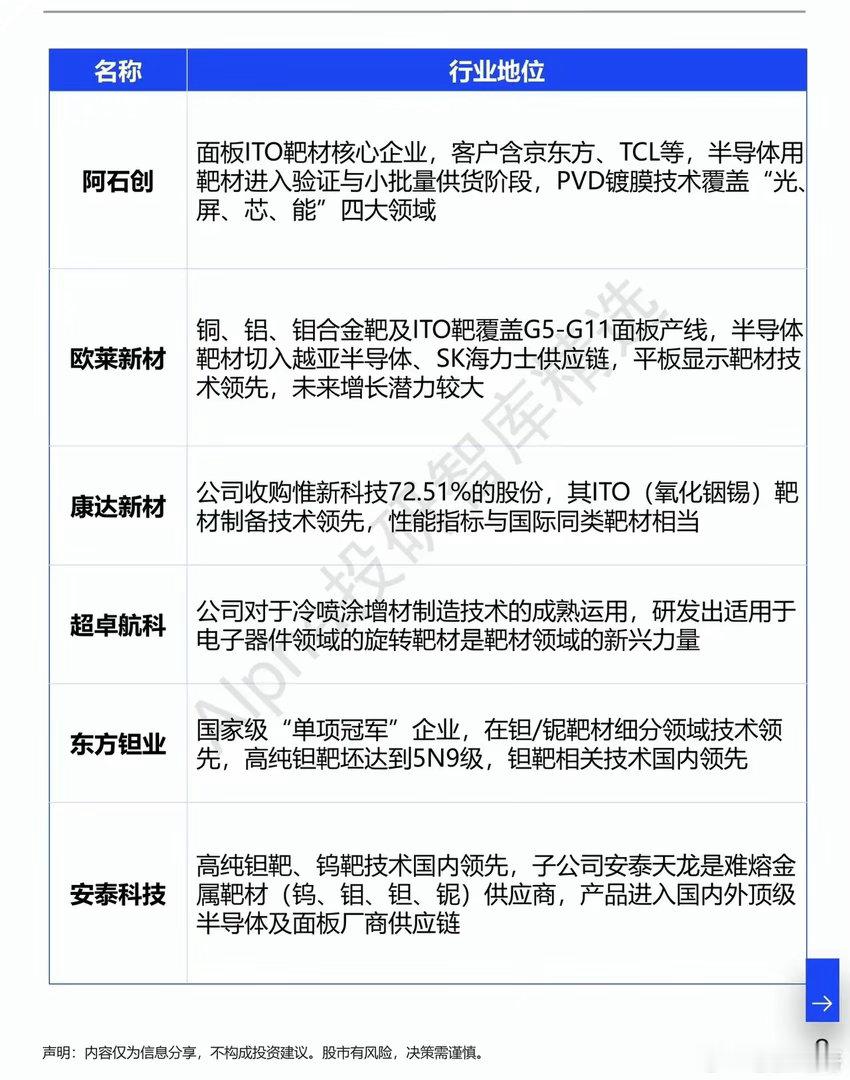

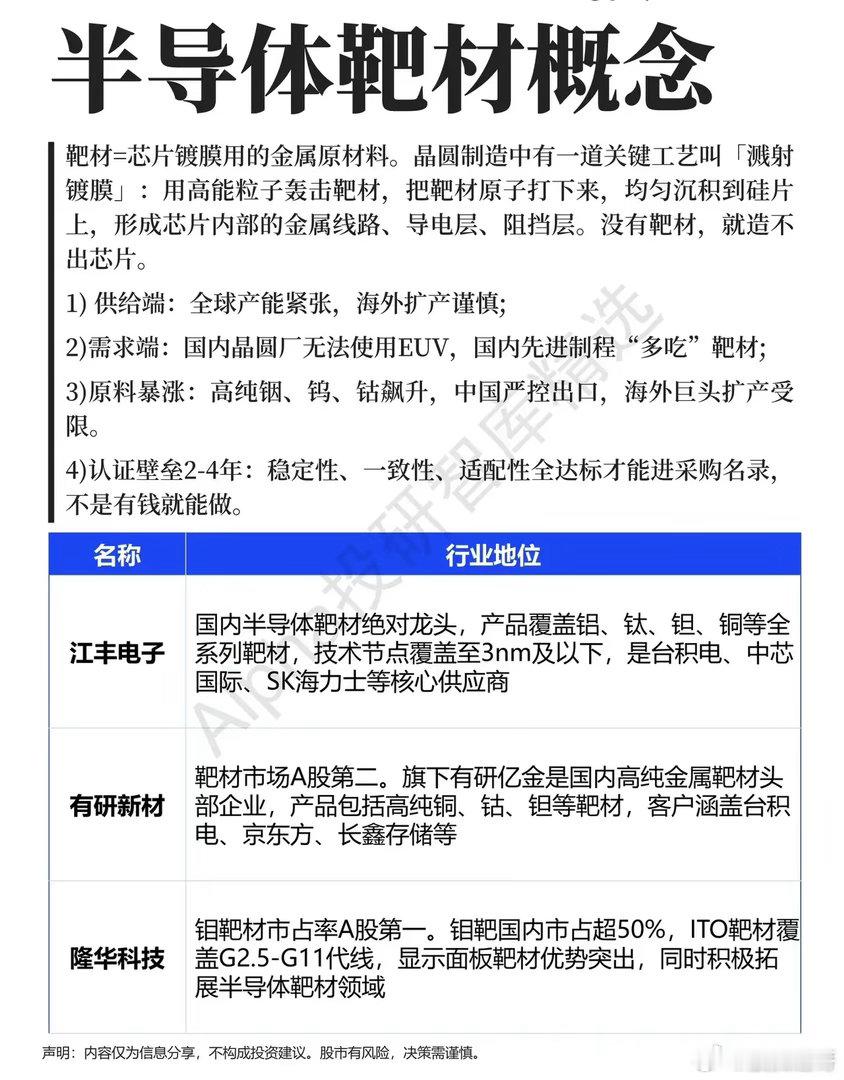

被低估的“芯片骨架”:半导体靶材,藏在溅射镀膜里的国产突围战很多人聊芯片,只会盯着光刻机、先进制程这些“顶流”,却忘了一种决定芯片内部线路的“隐形骨架”——半导体靶材。就像盖房子需要钢筋骨架,芯片里的金属线路、导电层,全靠靶材通过溅射镀膜工艺沉积而成,没有它,再先进的晶圆也只是一块“裸硅片”。 一、冲突:被忽略的耗材,竟是芯片制造的“生死线”以前说起靶材,大家只觉得它是普通金属耗材,技术壁垒不高。但现实是,全球半导体靶材市场长期被海外巨头垄断,国内晶圆厂曾一度面临“卡脖子”的风险。更关键的是,供给端全球产能紧张,海外扩产谨慎;需求端国内先进制程因为无法使用EUV,反而需要更多靶材来完成镀膜工艺,形成了“供给受限+需求激增”的矛盾。还有更棘手的问题:高纯铟、钨、钴等原料价格暴涨,中国严控相关出口,海外巨头扩产受阻,而国内企业却因为提前布局原料供应链,迎来了弯道超车的机会。市场的偏见与行业的现实,正在形成强烈的反差。二、核心逻辑:一张图看懂,靶材如何撑起芯片的“骨架”靶材的核心作用,是通过溅射镀膜工艺,把金属原子均匀沉积到硅片上,形成芯片内部的金属线路、导电层和阻挡层。这看似简单的过程,却有着极高的技术门槛:- 纯度必须达到99.9999%以上,任何杂质都会导致芯片良率暴跌;- 稳定性、一致性要求极高,需要经过2-4年的认证周期,才能进入头部晶圆厂的采购名录;- 适配性要覆盖不同制程节点,从成熟制程到3nm以下先进制程,都需要对应的靶材产品。这些门槛,不是有钱就能突破的,需要长期的技术积累和客户验证。三、产业链延伸:A股靶材企业的突围之路随着国产替代进程加速,A股靶材产业链早已形成梯队化布局:- 绝对龙头江丰电子,产品覆盖铝、钛、钽、铜等全系列靶材,技术节点覆盖至3nm以下,是台积电、中芯国际、SK海力士的核心供应商;- 有研新材作为A股第二,旗下有研亿金是国内高纯金属靶材头部企业,客户涵盖台积电、长鑫存储;- 隆华科技的铝靶材市占率A股第一,ITO靶材覆盖G2.5-G11代线,同时积极拓展半导体靶材领域;- 阿石创、欧莱新材、东方钽业等企业,也在各自细分赛道实现了突破,逐步切入国内外晶圆厂供应链。这些企业大多扎根在细分赛道,从实验室配方到量产验证,一步步啃下了技术壁垒,打破了海外巨头的垄断。四、市场复盘:从“冷门耗材”到“确定性主线”,资金正在重新定价回顾近几年的市场走势,半导体靶材板块早已摆脱了“冷门题材”的标签:在国产替代、原料涨价、晶圆厂扩产的多重驱动下,相关企业的订单持续增长,业绩兑现能力不断提升。尤其是在海外企业供应受限的背景下,A股企业的市场份额正在快速提升,走出了独立于大盘的走势。很多人只看到了芯片设计、制造环节的热度,却忽略了靶材这条“隐形主线”。而市场正在用脚投票,给这些长期深耕的企业重新定价。 结尾:真正的硬核,藏在看不见的地方很多人总觉得,芯片制造的硬核技术,都藏在光刻机、先进制程这些“顶流”里。却忘了,一瓶高纯度的靶材,背后是无数次的工艺优化和客户验证,是比设备更难突破的“隐形壁垒”。股市里,真正的机会,往往藏在被忽略的细节里。当大多数人盯着热门赛道追涨杀跌时,那些扎根在细分赛道、默默突破的“隐形冠军”,早已在国产替代的浪潮里,悄悄跑出了自己的节奏。而我们要做的,就是打破偏见,看懂这些“看不见的底气”。