三孚新科(688359.SH)日前针对其年报监管问询函作出详细回复。问询函中,上交所对公司多项核心经营指标的异常之处展开追问,其中最受关注的焦点在于:公司2025年设备营收骤降八成至3584万元、毛利率由正转负的核心矛盾,要求公司说明前期信披是否存在误导。

公司解释称收入下滑系验收不及预期,毛利转负源于产能闲置致固定成本无法摊薄。但纸面说辞难掩尴尬现实:去年曾高调宣称“订单可持续”,今年却交出复合铜箔设备仅售出1台的惨淡答卷,就连与嘉元科技签下的2.43亿元战略大单,也因对方未付预付款而至今“零履行”。

此外,在营收整体下滑背景下,公司存货逆势大增46.66%,发出商品激增250%,其资产减值的真实性存疑。尽管公司借AI算力热潮抛出PCB设备订单反转的新故事,但在连续四年亏损、关联订单失速的窘境下,这场“设备翻身仗”究竟是拐点将至,还是另一场预期落空,仍待财报检验。

设备业务断崖式下滑,关联客户支撑逻辑失效

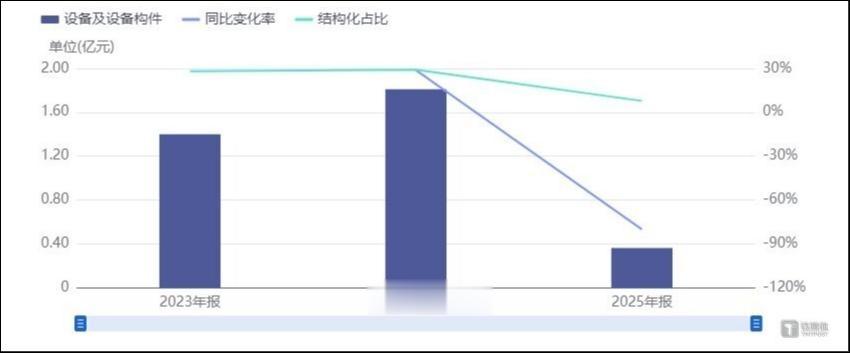

本次问询的核心矛头,直指三孚新科表面工程专用设备业务的剧烈波动。数据显示,该业务2023-2025年营收分别为1.40亿元、1.81亿元、3584.37万元,对应毛利率从29.64%、29.07%骤降至-7.01%,单年收入同比下滑超八成且毛利率由正转负,波动幅度远超行业正常水平。

图注:表面工程设备业务近三年收入变化

三孚新科在回复中解释,收入下滑主要系表面工程专用设备业务验收未达预期,相关项目未满足收入确认条件;毛利率转负则是因当期收入收缩后,设备类子公司产能利用不足,固定成本未能有效摊薄所致。

图源:2024年年报问询回复公告

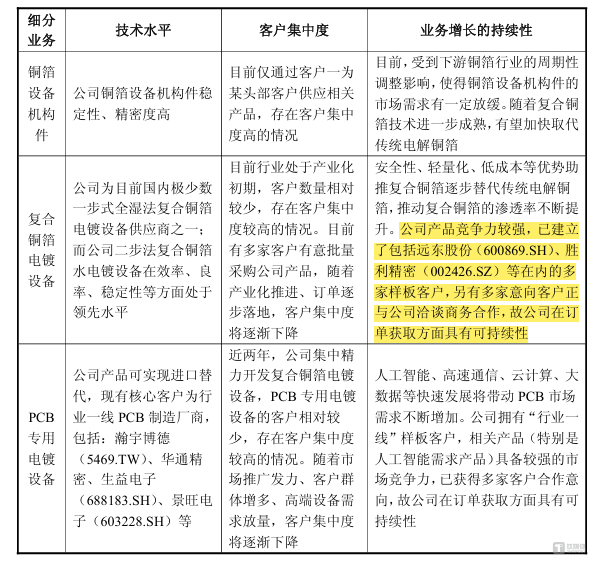

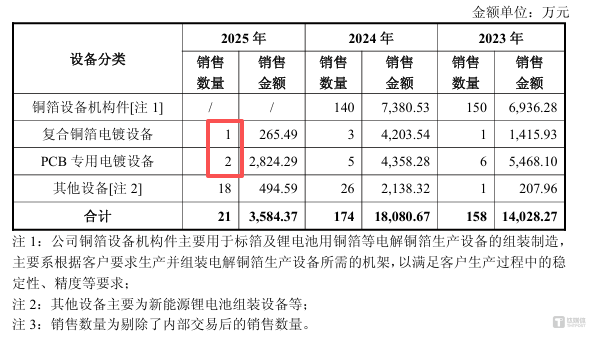

但略显讽刺的是,去年公司问询回复言之凿凿“多家意向客户正推进商务洽谈,订单获取具备可持续性”。但一年后实际递上来的成绩单,却是复合铜箔电镀设备全年仅售出1台,PCB专用电镀设备仅售出2台,铜箔设备机构件直接停售,尽显惨淡。

图源:2025年年报问询回复公告

落差之大,上交所不得不追问:前期信息披露是否准确、完整?对此,公司给出的核心归因是复合铜箔产业化进程远低于预期,具体卡在三处:锂电池材料验证流程严苛且漫长;产业链仍在“送样—验证—反馈—改进”的闭环里打转;终端电池厂批量订单不明确,下游资本开支转趋保守,甚至回流到高端电子铜箔。

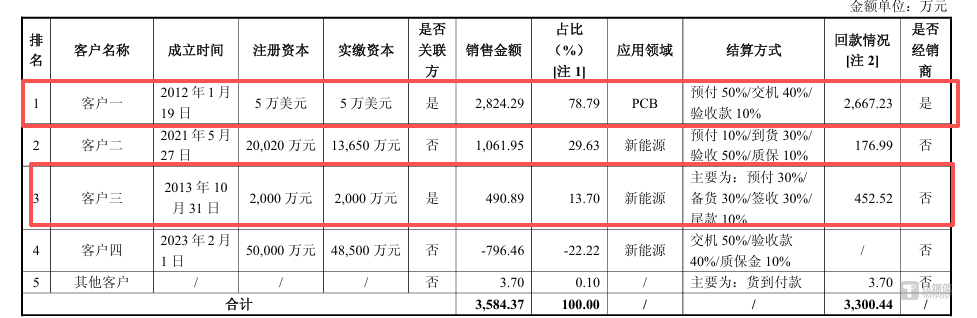

公司还举例进行说明,公司与头部客户嘉元科技2023年签下的2.43亿元复合铜箔设备战略合作框架,因对方始终未付首台预付款,至今从未实际履行。

图源:2025年年报问询回复公告

同时,关联客户这根“拐杖”也靠不住了。2024年设备业务1.81亿营收中,单一核心客户三贡献8424万元,关联方合计占比过半。到了2025年,公司在回函提到,该客户自身将部分设备转自制,同时持续压价致毛利过低,公司主动收缩,于是关联方订单同样大幅缩水,已无力托举业务规模。

在手订单反转成色待验

除设备业务波动外,存货规模异常增长也是本次监管追问的重点。截至2025年末,公司存货账面价值1.56亿元,同比增长46.66%;其中发出商品7913.28万元,同比激增250.61%。在收入整体下滑的背景下,存货逆势走高,尤其是发出商品的大幅增长,其真实性与减值计提充分性备受关注。

三孚新科解释,存货增长主要因设备在手订单增加,已发货但尚未完成安装调试验收的设备增多。公司同时披露,截至2026年4月30日,2025年末发出商品已结转收入5027.14万元,占比57.10%,其中设备类发出商品结转比例为50.50%。2025年全年共计提存货跌价准备1705.69万元,主要针对通用电镀化学品及设备、设备构件,年审会计师核查后认为计提充分,符合会计准则要求。

在回复公告中,公司也释放了业绩回暖信号。其称,随着AI服务器、数据中心等高算力应用对高层数、高频高速PCB需求激增,PCB下游扩产需求持续释放,高端设备需求同步放量,叠加国产化进程加速,2026年起设备产品在手订单充足。截至2026年第一季度末,设备产品在手订单金额约2.12亿元(含税),预计2026年该类设备收入将大幅增加。

但这一表述,与2024年问询回复中对新能源设备的乐观预期形成了微妙对照。彼时公司同样强调复合铜箔设备的广阔前景,最终却因行业周期波动导致业务大幅收缩。如今PCB设备能否兑现增长预期,仍需观察下游扩产节奏与订单落地进度,尚存不确定性。

从连续四年的问询轨迹来看,三孚新科始终在“业务转型—业绩波动—监管问询”的循环中往复。电子化学品基本盘虽保持稳定,却难以覆盖设备业务的剧烈震荡;新业务拓展屡受行业周期冲击,盈利拐点迟迟未至。