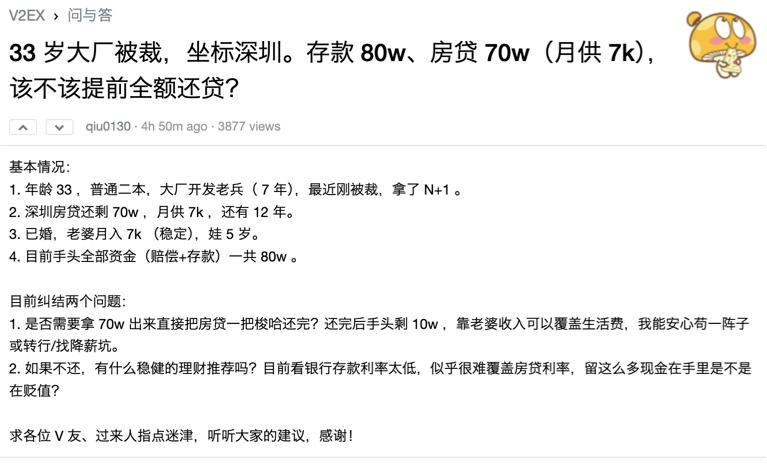

33岁大厂被裁,存款80万、房贷70万(月供7k),该提前还款吗?

事情是这样的,今天在V2EX看到一个帖子,瞬间破防了。

博主33岁,某大厂被裁,坐标深圳。存款80万,房贷还剩70万,月供7000。帖子就问了一个问题:要不要提前把房贷还了?

评论区炸锅了。有说赶紧还的,有说别还的,还有建议拿存款去炒股的。我也算了一下账:70万贷款,商贷利率大概4%多一点,一年利息就将近3万。80万存理财年化3%都算高的,一年也就2万多收益。这么一倒挂,好像确实亏了。

但仔细想想,没那么简单。

先说博主的情况:33岁,被裁,存款80万,房贷70万,月供7000。这几个数字摆出来,但凡在深圳工作过的都懂这是什么概念。

第一,你们知道70万的房贷月供7000意味着什么吗?相当于每个月固定支出7000,一年就是8万4。33岁被裁,上有老下有小,这个月供压下来,喘气都费劲。

第二,存款80万是全部家当了。上有老下有小,中间还有老婆孩子。这80万相当于全家人的安全感。你一把全砸进房贷里,以后有个万一怎么办?生病怎么办?小孩上学怎么办?老人突发情况怎么办?

第三,也是最关键的——收入中断了。35岁现象了解一下?大厂裁员的年龄线基本就是35-40这个区间。你现在33岁被裁,找下家需要时间吧?gap期间收入从哪来?靠这80万撑着。

而且这个时间点很尴尬。33岁,出去找工作人家嫌你老,35岁还没到但已经卡在门槛上了。很多公司招聘写的是35岁以下,实际面试的时候33岁就开始被挑挑拣拣。这就是中国互联网行业的现状——35岁不是线,是线之前就开始筛选。

讲道理,在中国做中产就是一种赌博。房价涨的时候觉得自己赢了,其实只是浮盈。房价跌的时候觉得自己亏了,其实也只是浮亏。真正能落袋为安的没几个。资产表上看起来几百万千万,实际上现金流一断就完蛋。

那到底要不要提前还款?我来说说我的看法:

最优解是:先不提前还款,保持现金流。70万房贷慢慢还,手里留够至少2年以上的备用金。为什么?很简单,房贷是长期债,但工作是短期波动。没有收入来源的时候,现金流才是亲爹。

具体来说:70万房贷慢慢还,每个月7000雷打不动。手里80万,留出最少30万作为家庭应急基金(至少覆盖1年以上房贷+生活费),剩下的50万可以分成两部分:一部分用于提升自己(学新技能、考证书),一部分放在流动性好的地方随时应变。

为什么我不建议全部还房贷?很简单,房贷是你唯一能借到的低成本长期贷款。一次性还进去容易,以后想再借出来就难了。而且你以后再就业、创业,都需要现金储备。全部砸进房子里,到时候抓瞎的是自己。

当然,如果你们家收入稳定,另一半有工作,老人有退休金,那提前还掉也无妨。每个人的情况不一样,不能一概而论。

但如果你也是这次被裁的大军中的一员,我的建议是:现金为王,活下去比什么都重要。

你们怎么看?如果是你,你提前还款吗?评论区聊聊。

评论列表