荒唐!家长为防网贷给孩子造征信污点,违法操作毁掉孩子前程

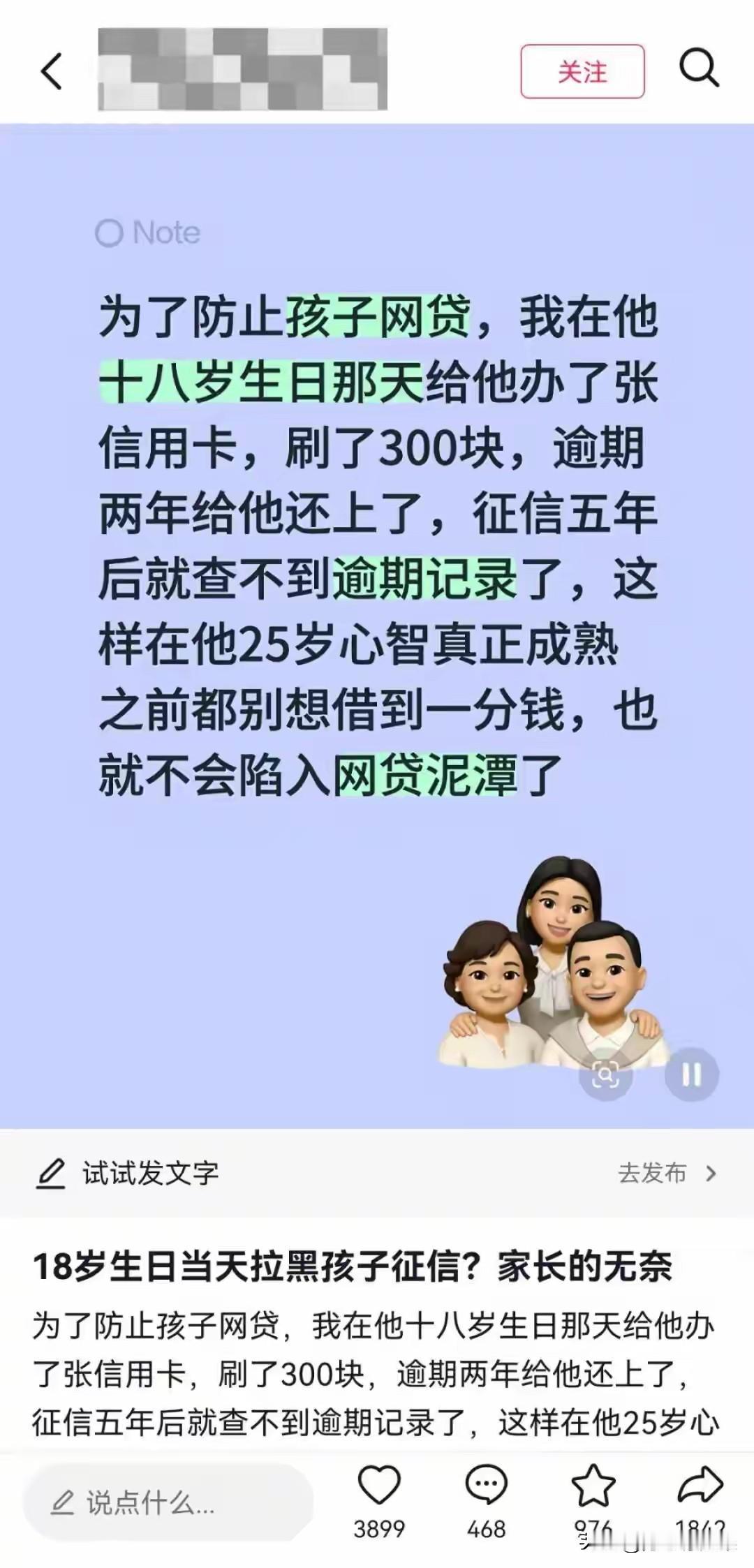

家长为防子女沾染网贷,18岁生日当天为其办信用卡后故意欠款逾期,只为“弄脏”征信,全网刷屏的“护娃神操作”,涉嫌违法且隐患重重。

这套操作在各大社交平台快速走红。大量育儿博主跟风分享。不少普通家长纷纷点赞收藏。很多人把这种方式当成防网贷的终极妙招。

当代家长对校园网贷、套路贷的恐惧根深蒂固。刚成年的孩子心智不成熟。消费自控力差,极易被超前消费话术诱导。

市面上不少非正规贷款门槛极低。无需资质审核,放款速度快。无数年轻人因为几千元欠款利滚利。最后背负巨额债务,被催收裹挟生活。

大量真实案例摆在眼前。年轻群体征信受损比例逐年走高。家长不想孩子踏入深坑,焦虑情绪完全可以理解。

但用刻意逾期、制造征信污点的方式避险,完全是本末倒置的错误行为。

国内法律对银行卡办理使用有明确规定。年满十八周岁办理信用卡,必须本人知情、本人到场、自主签字确认。

家长擅自使用孩子身份信息办卡。未经本人真实意愿授权。已经违反居民身份证管理相关条例,也不符合银行办卡监管规定。

主动透支信用卡并且恶意逾期。属于主观刻意制造不良征信记录。已经触碰金融合规红线。

个人征信不良记录保留周期长达五年。十八岁到二十三岁,是年轻人人生发展的关键阶段。

这个时间段涵盖考研升学、求职应聘、创业起步。后续办理房贷车贷、申请正规助学贷,全部需要核验个人征信。

一条人为制造的逾期污点。会直接导致正规金融业务审批失败。国企、事业单位、金融行业的入职政审,也会因此受到影响。

很多家长误以为五年记录到期自动消除就万事大吉。金融机构内部会留存风险客户标记。这类标记影响周期,远超征信公示的五年时间。

孩子未来的信贷评级、授信额度,都会长期受到限制。

真正有效的防网贷教育,从来不是堵死所有金融通道。

家庭教育的核心,是帮孩子建立理性的消费认知。是让孩子分清正规金融产品和套路网贷的区别。

是教会孩子正视金钱,克制超前消费欲望。是让孩子明白遇到资金问题,优先求助家人,远离陌生借贷渠道。

家长用违法方式、牺牲孩子征信换取所谓保护。不是周全的爱,是认知匮乏的盲目自保。

这种看似稳妥的护娃手段。看似规避了网贷风险。实则亲手毁掉孩子的人生金融底色,得不偿失。

感谢你的阅览与点赞,欢迎在评论区讨论。

信息来源:腾讯新闻、网易新闻、律师专访及央行征信中心公开数据