离谱!全国多地家长,竟在孩子18岁生日那天,悄悄用孩子身份证办了张信用卡,刷300块故意不还,拖了整整两年才还清,让孩子征信留下5年无法消除的逾期记录,23岁前贷款、考公、进国企全部受阻。家长说:先把路堵死,等心智成熟了再开!律师的回应让人没想到……

当下不少父母为了管住刚成年的孩子不乱碰网贷,摸索出了一套十分另类的防护手段,在各大社交平台广泛传播,引来无数普通人的围观与讨论。

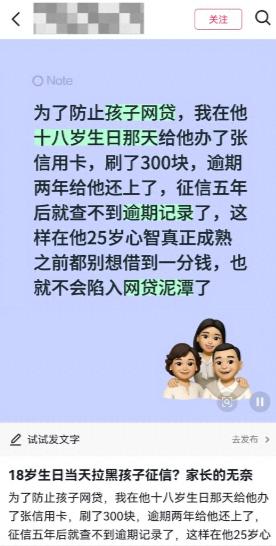

有一批家长专门瞄准孩子18岁成年的关键节点,趁着孩子刚拥有独立办卡资格,悄悄用孩子的身份信息办理信用卡,只进行几百元的小额消费,之后便长期搁置账单不处理,故意制造长达两年的逾期状态。

等到征信系统稳稳记下这笔不良记录,家长才一次性结清所有欠款和衍生费用,利用征信不良记录五年留存的规则,主动锁住孩子五年的金融借贷权限,让孩子在二十三岁之前,彻底没有资格办理任何网络贷款和银行信贷业务。

之所以这种极端方式能收获大批家长的认同,核心是当下青少年网贷出事的案例层出不穷,让家长们普遍陷入深度焦虑。

现在的网络借贷环境极其复杂,合规贷款门槛清晰,但各类隐蔽的套路贷、虚假借贷广告无孔不入,专门拿捏年轻人阅历浅、爱攀比、自制力弱的特点。

很多刚成年的高中生、大学生和职场新人,容易被超前消费风气影响,为了满足虚荣心、填补小额生活缺口,随手点击网贷链接,初期轻松到手的资金,最终会演变成滚雪球式的巨额债务。

多数孩子出事前都听不进家长劝告,总觉得长辈的提醒是危言耸听,屡屡劝导失效后,很多家长只能放弃说教,选择用最直接、最硬核的方式阻断风险。

在实操家长的认知里,这种看似狠心的操作,是务实且长远的育儿保护,并非多余的管控。

他们普遍认为,十八岁到二十三岁是年轻人最容易冲动犯错的年纪,对金钱、诱惑、风险的认知极度片面,根本没有能力把控自身的金融行为。

而一个人的心智、三观和自控力,基本要到二十五岁左右才能完全定型。

与其任由孩子在懵懂年纪自由接触借贷渠道,赌孩子能够坚守底线、规避陷阱,不如主动牺牲几年的金融信用权限,用短期的信用受限,换取孩子平稳度过最容易走弯路的成长阶段,在他们看来,这是性价比极高的风险规避方式。

但普通家长眼中的“万全之策”,在法律和金融行业从业者看来,是典型的认知误区,还存在实打实的违规问题。

很多家长误以为私下办卡、小额逾期、事后结清的操作没有漏洞,实则忽视了成年人的独立法律权益。

十八岁公民具备完整的民事行为能力,个人身份信息、金融信用都归个人所有,信用卡办理必须本人知情、到场核验并签字确认,家长私下代办、擅自操控子女金融账户,属于违规使用他人身份信息,触碰了相关法律底线,并非大家口中的合法操作。

同时,长期逾期产生的罚息、违约金,会造成不必要的经济损耗,若逾期情况特殊,还会产生额外的金融风险。

除此之外,这种人为制造的信用污点,会给年轻人的人生发展带来诸多隐形阻碍,危害远超大家想象。

现如今个人征信早已不只是贷款审批的依据,更是个人品行与信誉的社会名片,渗透在求职、落户、租房、公共服务等多个生活场景之中。

很多正规企业、国企、事业单位的入职背调,都会严格核查征信记录,一条无端的逾期污点,可能让努力多年的年轻人错失就业机会。

日常租房、办理公共业务时,不良征信也会成为审核短板,让孩子在初入社会的关键时期,承受很多本不该有的歧视和阻碍。

从家庭教育的深层角度来看,这种一刀切的封堵模式,是典型的治标不治本,更是一种消极的教育方式。

十八岁是年轻人建立金钱观、契约精神和风险意识的黄金时期,成长本身就包含适度试错和认知积累的过程。

家长强行锁死所有借贷渠道,看似隔绝了网贷风险,实则彻底剥夺了孩子学习辨别风险、理性管控消费的机会。

这种人为打造的“金融保护罩”只能屏蔽表面风险,无法填补孩子的认知短板,五年后征信记录自动消除,没有建立成熟消费观的年轻人,依旧很容易被各类借贷陷阱诱导,根本无法从根源上解决问题。

真正的守护从来不是堵死前路,而是教会孩子明辨是非、抵御诱惑,唯有做好财商教育、正向引导,才能让孩子真正拥有自我保护的能力。

那么你们怎么看呢?

如果各位看官老爷们已经选择阅读了此文,麻烦您点一下关注,既方便您进行讨论和分享,又能带来不一样的参与感,感谢各位看官老爷们的支持!

信息来源:智慧生活报《家长为防子女沾染网贷,18岁生日当天为其办信用卡后故意欠款逾期,只为“弄脏”征信,全网刷屏的“护娃神操作”,涉嫌违法且隐患重重》