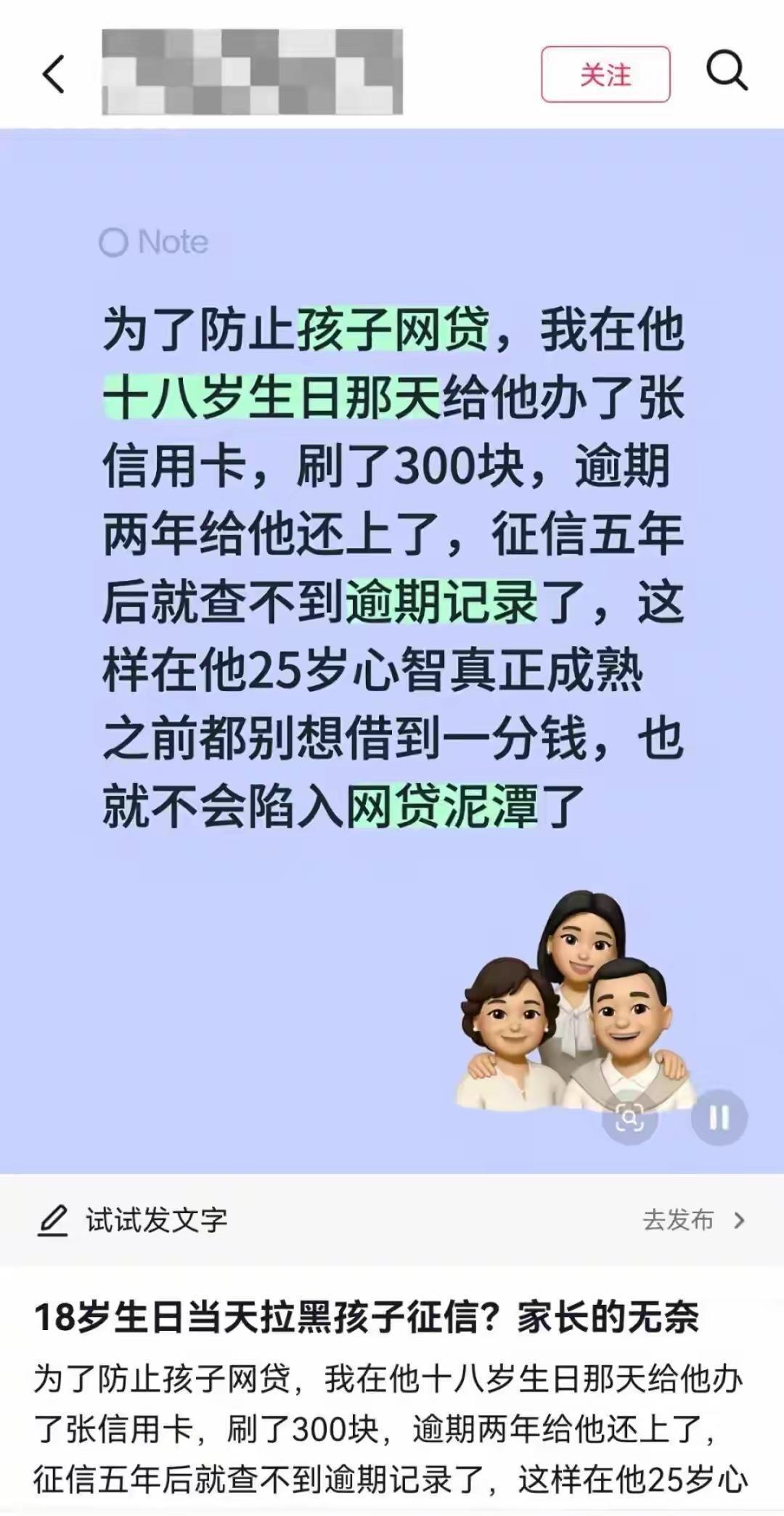

离谱吗?为了防止刚成年的孩子陷入网贷陷阱,一些家长竟在孩子18岁生日当天,悄悄用其身份办理了信用卡。他们特意消费一笔小额款项(如300元)后故意拖欠,任由逾期记录形成,并拖上整整两年才还清。

这一操作,使得孩子的征信报告上从此留下了至少五年无法消除的污点,直接导致其在未来五年内(即23岁前)几乎无法申请任何贷款。对此,家长们的说法是:“先把路堵死,等心智成熟了再说。”

最近,一种“育儿狠活”在社交平台上疯传,揭开了中国家庭教育里隐秘的一页。不少家长在孩子满18岁当天,就用其身份办了张信用卡,还刻意让账单逾期两年。

这种“斩断诱惑”的操作,做得悄无声息又冷酷。家长瞒着孩子办好卡,随便买几百块钱的东西,之后就把银行的催款通知全部屏蔽。

直到欠款变成呆账,直到两年时间在征信系统里留下铁锈般的印记,这些父母才慢悠悠去银行还清欠款。

按征信规则,这个年轻人在25岁前的信用档案已经黑了。就算钱还完了,因为性质严重、时间够长,逾期记录也会牢牢钉在他的个人档案里。

在这些家长看来,这像是给孩子穿上了一件特别的“金钟罩”。他们看着如今的网贷广告铺天盖地,宣称只要成年、有身份证就能“秒批到账”。

他们心里怕啊,怕孩子没经历过社会险恶,就掉进利滚利的陷阱里。为了不让孩子把家底败光,他们干脆“因噎废食”,先下手为强。

既然没法保证孩子不乱花钱,那就直接断了他从银行或平台借钱的所有可能。这就是所谓的“用五年征信污染,换一个平安成长期”。

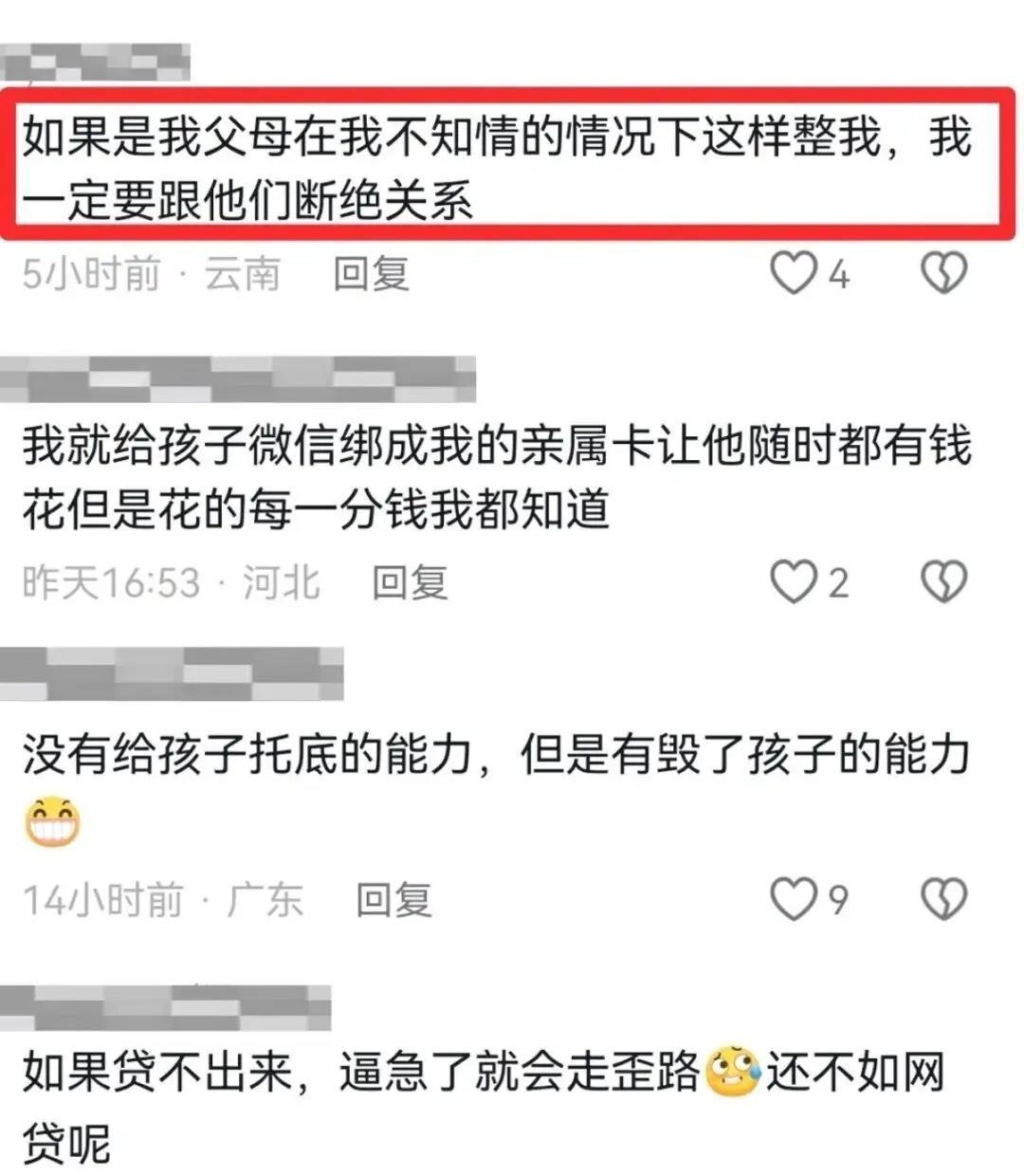

可这在家长口中所谓的“无奈之举”,内核更像是一场对孩子社会价值的傲慢抹杀。

在这个信用即“第二身份证”的社会,征信报告远不只是一份还款记录,它几乎是能否迈入更高阶层的重要通行证。

很多家长以为,影响的不过是买手机分期付款,或者二十多岁时房贷暂时办不下来,却不知道背后的链条比想象中致命得多。

一旦档案有了污点,孩子原本向往的大城市落户、顶尖企业的背景审查、甚至纪律严格的体制内招聘,都可能在系统筛选时直接被剔除。

不少金融机构或高端领域的人事部门,不光看你现在还得起钱,更看重你面对契约时的自律与守法。这种家长的暗箱操作,几乎在物理上提前斩断了孩子所有向上攀登的通道。

更有专业法律人士直摇头:这根本不只是道德问题,更是法律问题。孩子满18岁就是完全民事行为能力人。

父母在不告知的情况下,冒用其身份签契约、故意违约,实质上已经踩到了民法甚至刑法的边缘。这种打着“爱”的旗号做的事,就像用炸房子的方式来补裂缝。

好比一位老父亲怕女儿在外摔断腿,就趁她睡着时打断她的膝盖,锁进储藏室,对外还说这是为了不让她受风吹雨打。

这早已偏离了引路人的角色。这种做法暴露出家长根深蒂固的控制欲:他们不信任规则,不信任孩子,甚至懒得做长期的财商教育。

真正的防线不该用污点来围困,而该在孩子羽翼未丰时,教他们识破世界上的隐秘陷阱,在内心构建牢不可破的风险模型。

试图通过毁掉一个年轻人的前途入场券,来换取眼前的平静管理,是这世上最省事也最敷衍的所谓教育。

好的父母,是让孩子具备在风浪里行船不翻的底气,而不是在晴天时亲手折断船桨,还宣称这是为了保他平安。

千万别等到未来某一天,孩子因为这份沉重的生日礼物,在某个黄金机会前被刷下来时,家长的后悔反而成了他前半生最刺痛的讽刺。

我们与其费尽心思算计银行的数据代码,不如把功夫下在那颗敏感又尚未成熟的心上。因为信用档案弄脏了,得用五年、十年去慢慢证明清白;可那份从心里裂开的亲子信任,或许一辈子都补不回来了。