不少人被各种“算力见顶”的传言吓住了:

世界杯魔咒、加息预期、Token价格下跌、算力要完蛋的说法满天飞。

一边是市场情绪恐慌、K线走弱,一边是大厂的资本开支却在翻倍增长,订单接都接不过来。

到底该信哪个?

一、先看一组实打实的数据,你就懂了

以甲骨文的最新财报为例,数据非常有说服力:

- 单季AI基建签约金额达670亿美元,累计总签约已突破750亿美元;

- 订单普遍采用“客户自带硬件+预付费”模式,利润率和传统订单不相上下;

- 公司明确表示,全球算力极度紧缺,GPU利用率高达97.5%。

再看资本开支规划,更是和“算力降温”的传言完全相反:

- 2026财年资本净支出为480亿美元;

- 2027财年资本净支出预计升至700亿美元,叠加200-250亿美元的客户预付款;

- 也就是说,明年的资本开支规模,几乎是今年的两倍。

一边是市场喊着“见顶了”,一边是企业在疯狂砸钱扩产能,这种反差,本身就是最真实的信号。

二、K线和订单,到底该信哪个?

很多人炒股,习惯盯着K线、听消息面做判断,一旦市场回调,就觉得整个产业逻辑都要崩了。

但其实,决定一个产业长期趋势的,从来不是短期的价格波动,而是真实的订单、客户的预付、企业持续加码的资本开支。

大厂的钱,不是大风刮来的,更不是为了炒作股价而乱花的。

他们愿意在这个节点,把资本开支翻倍砸进算力基建,本身就说明:对他们来说,AI算力的长期需求,根本没有任何问题。

当市场在恐慌抛售的时候,企业却在真金白银地抢产能、扩规模,这种分歧里,往往藏着机会。

如果你相信大厂的真实行为,那现在的调整,更像是“黄金坑”,而不是“末日顶”。

三、记住一个核心逻辑:算力没机会,其他都别想有机会

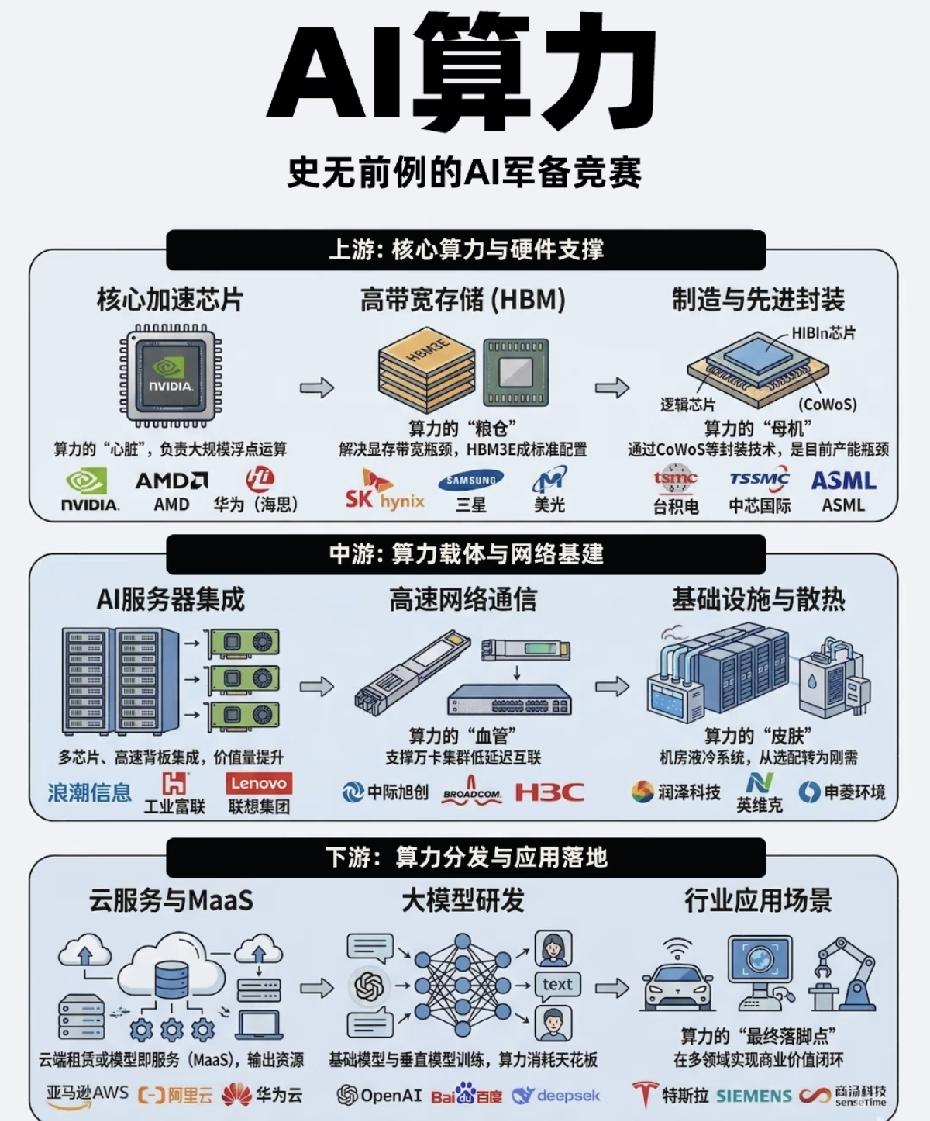

当下的全球产业里,除了AI算力,几乎找不到第二个有持续高增速的赛道。

- 新能源、消费电子等传统行业,都进入了存量竞争的阶段,增长空间已经非常有限;

- 而算力,是支撑AI大模型迭代、应用落地、产业升级的底层基础设施,需求只会越来越大。

算力的订单接不完,带动的是整个产业链的景气度:

CPO、PCB、存储芯片、算力芯片……这些上游环节,订单都在持续落地,根本不存在所谓的“见顶”。

短期的情绪波动、市场传言,只会影响价格,不会改变产业发展的大趋势。

只要算力的真实需求还在,大厂的资本开支还在翻倍增长,那么现在的调整,就只是趋势中的一次正常回调。

四、给普通投资者的一点建议

1. 别被短期恐慌带偏了节奏。

市场回调的时候,很容易被各种负面消息影响,但大厂的订单和资本开支,才是最硬的逻辑。

2. 区分“情绪波动”和“趋势反转”。

只要算力的产业逻辑没有变、订单没有缩、大厂没有停掉扩产,那么短期的调整,就不是趋势反转。

3. 不盲目追高,也不盲目恐慌。

高位跟风炒作的题材股,调整风险确实大;但有真实订单、有产业支撑的算力产业链,长期来看,依旧是确定性最高的方向之一。

大家觉得这次算力板块的调整,是趋势见顶,还是情绪性的黄金坑?你更看重K线走势,还是大厂的真实订单?

AI算力行情