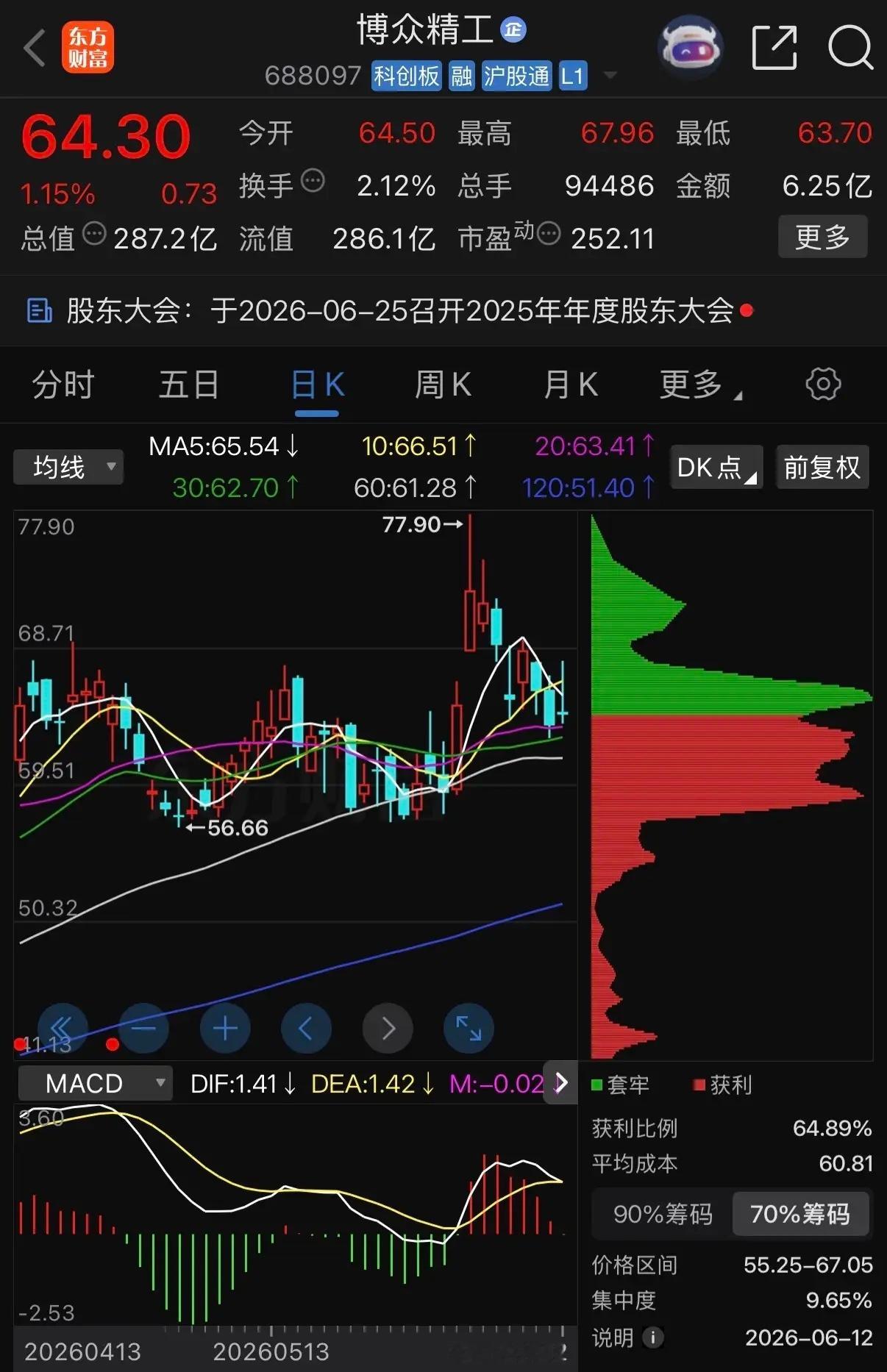

【金刀财眼聚焦成长股】一天一只上市公司:博众精工(688097)核心总结: 博众精工是国内3C自动化设备龙头,也是苹果FATP环节中国最大的自动化组装设备供应商之一。2025年营收65.66亿元(+32.53%)、归母净利润5.93亿元(+48.94%),新能源业务已从扩张期进入兑现期,支撑起35%的收入占比。公司在半导体领域完成战略卡位——收购中南鸿思切入光模块自动化耦合设备、同时子公司深度参与华为超充全液冷自动化整线项目,并长期为华为手机中后段和5G基站天线提供自动化组装和检测设备。2026年面临的最大分歧在于:苹果供应链外迁压力与新业务兑现速度之间的时间差,以及高增长预期与订单节奏之间的匹配度。

1)核心业务与核心产品博众精工从事自动化设备、自动化柔性生产线以及工装夹(治)具等产品研发生产,同时可为客户提供智能工厂整体解决方案,下游涵盖消费电子、新能源汽车、半导体、低空经济、具身智能机器人等领域。

消费电子是公司的核心基本盘,2025年营收35.30亿元(占总营收53.8%),发展目标是在该领域做深做强。公司与客户在前沿技术和产品开发上深度绑定,是苹果公司FATP(最终组装与测试)环节中国最大的自动化组装设备供应商之一,并覆盖华为。

新能源是公司高速增长的第二引擎,2025年营收23.26亿元(+119%),占总营收35.42%。公司布局新能源汽车电机/电控组装测试、电芯段自动化设备、智能换电站等领域,客户覆盖宁德时代、上汽集团、吉利汽车、蜂巢能源等头部企业。

半导体是公司当前增长最快的第三增长极,2025年实现营收1.67亿元,同比高增1198%。公司通过收购中南鸿思切入光模块耦合设备赛道,同时具备AI服务器自动化组装、真空灌胶自动化整线等设备和能力。

2)核心竞争力及护城河公司最核心的护城河是与全球头部客户的深度绑定关系。在消费电子领域,公司是苹果FATP环节中国最大的自动化组装设备供应商之一,这意味着公司设备直接参与iPhone等核心产品的整机组装与测试全流程,客户黏性极高、技术迭代周期长、替代成本极高。公司长期与华为保持业务合作关系,为其手机产品提供中后段的组装和检测设备,以及用于5G基站天线的自动化组装设备。

3)近年业绩变动分析博众精工正处于从稳健增长向加速扩张切换的关键窗口期。2026年Q1(据机构基于年报数据推算),Q1营收约7.37亿元(同比持平),归母净利润约0.35亿元(同比显著下滑),利润端承压主要系Q1为传统淡季叠加研发费用前置所致。业绩定性判断:2025年营收和利润双双实现高增长,新能源和半导体业务进入兑现期是核心驱动;公司在手订单饱满,3C业务受苹果新品周期催化有望持续释放增量。机构预计2026-2027年归母净利润将分别达7.14亿和8.75亿元,有望延续稳健增长趋势。

4)AI周期景气趋势及头部订单

博众精工正在从消费电子自动化设备龙头向AI基础设施自动化装备提供商跃迁。

在AI服务器自动化组装领域,服务器机柜规模化量产背景下自动化需求逐步提上日程,与3C设备自动化技术一脉相承,公司具备先发优势和客户优势,有望充分受益于AI数据中心建设注:理财有风险,投资需谨慎!以上分析来源公开材料,不构成投资建议。