当晶体管微缩逼近物理极限,另一种延续算力增长的方式正在兴起——把芯片从“平房”盖成“高楼”

一、当“变小”这条路快走到头了

过去半个世纪,芯片进步的核心逻辑只有一句话:把晶体管越做越小。从微米级到纳米级,从 7nm 到 5nm 再到 3nm,同一个面积里塞进更多晶体管,芯片就更强、更快、更省电。这就是“摩尔定律”的基本节奏。

但到了 3nm、2nm,这条路越来越难走了。我们在之前聊晶圆代工的文章里(一家工厂,卡住了全世界的AI)讲过,光刻机的“画笔”已经细到了原子级,再往下缩小,量子隧穿效应开始让电子“穿墙逃跑”,晶体管不再乖乖听话。物理极限正在关上一扇门。

问题来了:如果芯片不能再无限变小,算力还能继续增长吗?

半导体产业的答案是:既然不能往下钻,那就往上堆。这就是今天要聊的主题——先进封装。

二、从“平房”到“高楼”:先进封装在做什么?

传统芯片是一颗完整的“平房”——CPU 就是一颗芯片,GPU 是另一颗芯片,内存又是单独的芯片,它们平铺在电路板上,通过导线互相通信。

先进封装做的事情,是把这些独立的芯片像积木一样堆叠或紧靠在一起,让它们变成一个整体。你可以把它想象成:以前几家人住在不同的平房里,串个门要走街串巷;现在盖了一栋高楼,上下电梯就到了。

目前主流的技术路线有两种:

2.5D 封装:芯片之间还不是直接“压”在一起,而是并排放在一个“中间层”——硅中介层上。这个中介层里有密密麻麻的微细导线,让芯片间能以极短的距离高速通信。HBM 高带宽内存和 GPU 之间用的就是这种方案(HBM内部是多层DRAM的3D堆叠,而HBM与GPU之间则是2.5D并排整合)。我们的存储文章里(为什么AI芯片火了,跟着暴涨的却是"不起眼"的存储?)提过,HBM 通过 TSV(硅通孔)技术把多层 DRAM 垂直堆叠,再通过 2.5D 封装和 GPU 并排放在一起,数据传输距离从几厘米缩短到几毫米。

3D 封装:更进一步,芯片直接垂直堆叠,一层计算、一层存储、一层通信,像千层蛋糕一样压在一起。垂直互连距离最短、带宽最高,但对散热和制造工艺的要求也最苛刻。台积电的 SoIC(系统整合芯片)就是 3D 封装的代表,AMD 已经在部分高端处理器中采用了这种方案。

不管 2.5D 还是 3D,核心优势一句话:越近越快,越快越省电。数据传输距离从几厘米缩短到毫米甚至微米,带宽成倍提升,功耗则大幅降低。

三、为什么 AI 时代先进封装突然成了“胜负手”?

我们在聊存储和光模块时反复提到过一个词——“内存墙”。大模型训练时,GPU 算得飞快,但数据从内存搬运到 GPU 的速度跟不上,计算核心大半时间在干等。光模块解决的是 GPU 之间的互联带宽,而先进封装解决的是 GPU 与 HBM 内部的数据搬运——两者共同攻击内存墙的“内外两侧”。

先进封装的解法很直接:把 GPU 和 HBM 内存“焊”在一起,让它们不再是“隔壁邻居”,而是“同一张床上”。数据搬运的物理距离从几厘米缩短到几毫米,带宽直接翻几倍。

而且还有一个更深的逻辑:制程越先进,封装越重要。3nm/2nm 芯片的制造成本高得吓人,如果把所有功能都集成在一颗芯片上,一旦有瑕疵,整颗报废。但如果用先进封装把一个大芯片“拆”成几个小芯片(业内叫 Chiplet),哪个坏了换哪个,良率和成本都能大幅优化。

制程微缩让晶体管变小,先进封装让芯片系统变强。两者共同定义了下一代 AI 芯片的竞争力。

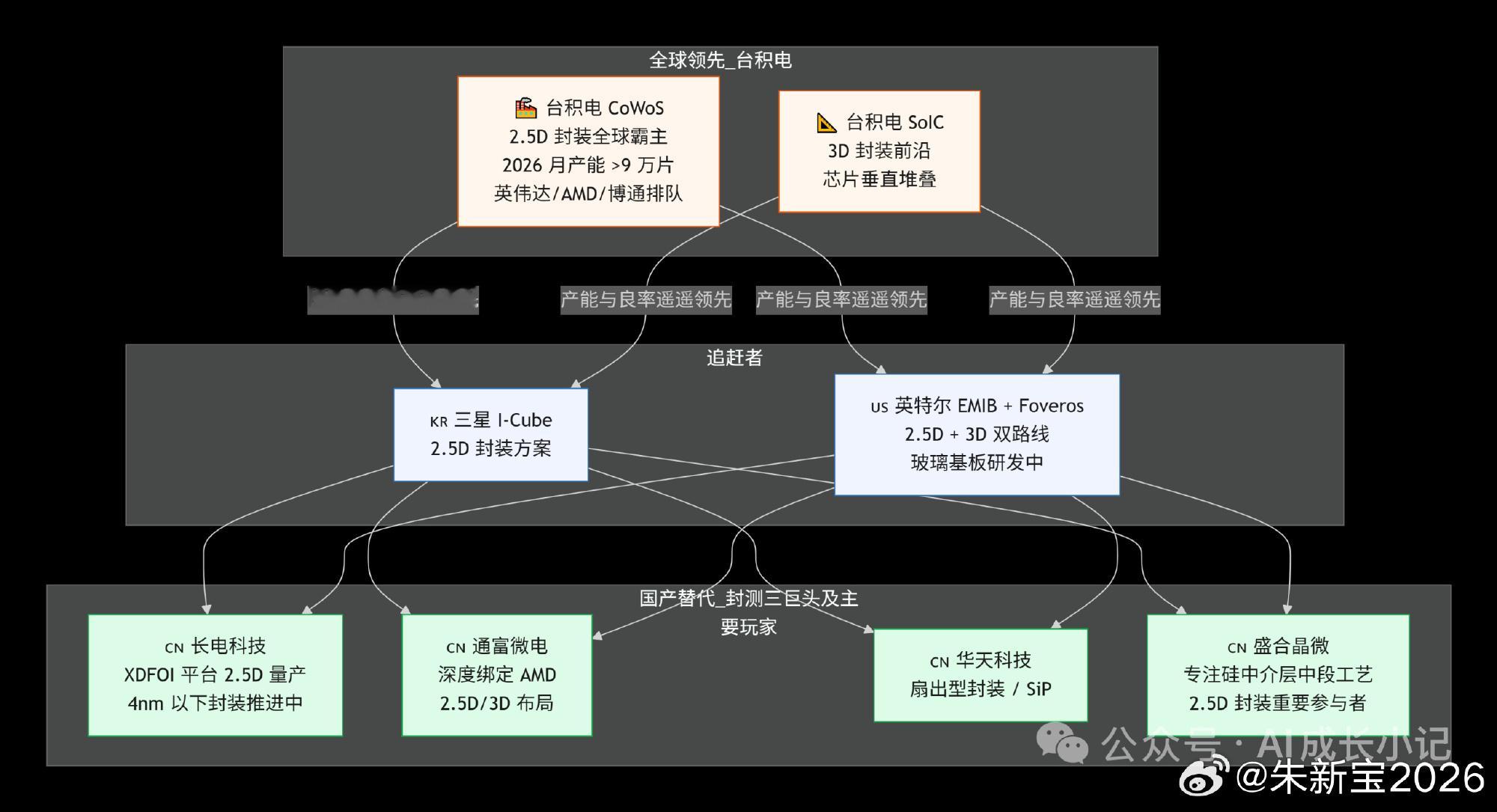

四、CoWoS:台积电的另一张王牌

聊到台积电,大多数人的第一印象是晶圆代工——帮苹果、英伟达造芯片。但 AI 时代让台积电的另一项能力浮出了水面:CoWoS。

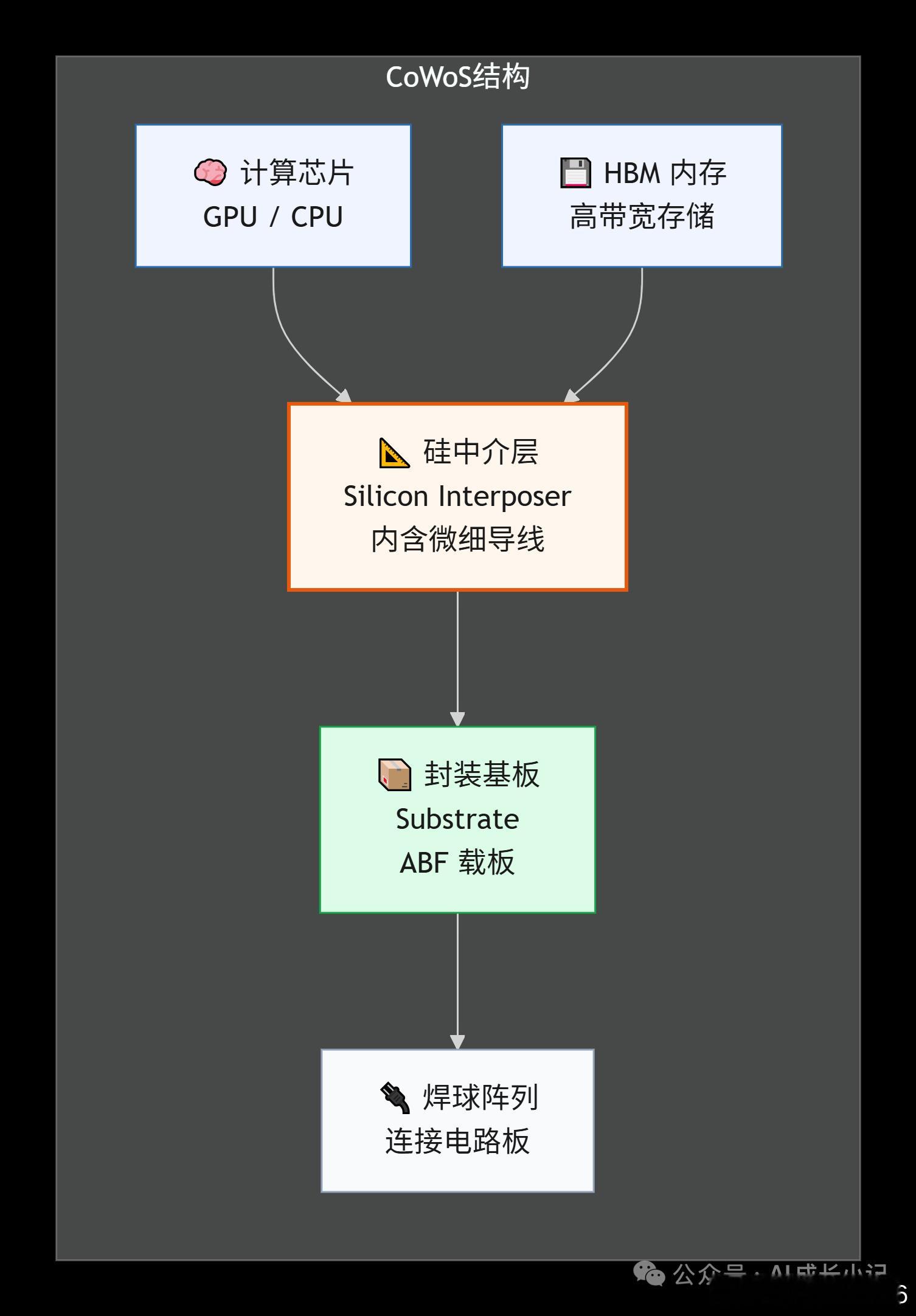

CoWoS 的全称是 Chip on Wafer on Substrate。拆开来看就是:把计算芯片(Chip)和 HBM 内存先并排放在一个硅中介层(Wafer)上,再把整个中介层封装在基板(Substrate)上。你可以把它想象成一个“高级托盘”——几个核心芯片共用同一个盘子,盘子里有极细的导线把它们连在一起。

这个技术有多重要?看一组数据就知道了。根据 TrendForce 集邦咨询的统计,2025 年全球 CoWoS 月产能约 7-8 万片(等效 12 英寸晶圆),2026 年预计扩充至 9 万片以上,但仍无法满足需求——英伟达一家就想吃掉约六成产能。台积电的 CoWoS 产能,直接决定了全球能出货多少颗 AI 芯片。

这也是为什么我之前写晶圆代工时(一家工厂,卡住了全世界的AI)说过:台积电不只是“造芯片”的,它是“造芯片+把芯片和内存焊在一起”的一站式工厂。制造和封装被它一手包揽,产能分配权自然牢牢握在自己手里。

当然,台积电不是唯一玩家。三星的 I-Cube、英特尔的 EMIB 都是 2.5D 封装的竞品方案,英特尔还在推进 Foveros(3D 堆叠)和“玻璃基板”等下一代封装技术。但现阶段,台积电在 CoWoS 的产能规模和良率上遥遥领先——这也是为什么英伟达、AMD、博通全部在排队等同一个工厂的原因。

另外,先进封装一个不太被讨论的问题是封装用基板。CoWoS 中的“Substrate”本身也需要极高的制造精度和多层布线能力,ABF 载板是其中的关键材料,目前供应主要来自日本(揖斐电、新光电气)和中国台湾(欣兴、南电),这个环节同样是容易被忽视的潜在瓶颈。

五、国产替代:封测三巨头与追赶者

好消息是,封装本身就是中国半导体产业链的传统强项。

全球封测市场的前十名里,三家来自中国大陆——长电科技、通富微电、华天科技。这三家传统上做的是相对成熟的封装业务,但在 AI 算力需求的推动下,正在加速向先进封装转型。

长电科技是其中走得最快的。其自主研发的 XDFOI 平台(高密度扇出型封装)已实现 2.5D 封装量产,面向高性能计算和 AI 芯片客户批量出货,并正持续向 3D 封装方向延伸。长电科技 2026 年第一季度实现营收 91.7 亿元,2025 年全年先进封装相关收入达 270 亿元创历史新高,先进封装产能及利用率较上年同期显著提升,4nm 以下先进制程芯片的封装项目也在推进中。

通富微电深度绑定 AMD,是目前国内在 2.5D/3D 封装线上布局最深入的企业之一;华天科技在扇出型封装和系统级封装(SiP)上也有布局。此外,专注硅中介层中段工艺的盛合晶微也是国内 2.5D 封装的重要参与者。这几家公司都在积极扩充先进封装产能。

但需要客观说的是:国内先进封装距离台积电 CoWoS 仍有显著差距。长电科技的 XDFOI 平台目前主要面向中高端应用场景,良率和产能仍在爬坡中。在 AI 芯片所需的 CoWoS 级别封装上,国产厂商短期内还难以有效替代台积电。先进封装和晶圆代工一样,技术的天花板很高,追赶需要时间。

六、下一代 AI 芯片的竞争,不只比“多小”,更比“多高”

回到文章开头的问题:当芯片不能无限变小,算力还能继续增长吗?

答案已经很清晰了。制程微缩是“向下钻”,先进封装是“向上堆”——这是半导体产业在物理极限面前的一次智慧转向。

晶圆代工(制程微缩)+ 先进封装(3D 堆叠),已经成为台积电的“两条腿”,也是整个 AI 芯片产业的两大支柱。缺了其中任何一条,下一代 AI 芯片都无法落地。

对于我们之前在这个系列里聊过的每一个主题——光模块、光芯片、晶圆代工、硅片与光刻胶——先进封装是那个把所有东西“串在一起”的环节。它把计算芯片、存储芯片、通信芯片整合成一个完整的系统,让 AI 算力不再是单兵作战,而是集团军协同。

下一代 AI 芯片的竞争,不只看谁能造出更小的晶体管,更看谁能把芯片“堆”得更高、更密、更聪明。

——从平面到立体,这是芯片产业的“二次进化”。

关键数据来源:TrendForce 集邦咨询(全球 CoWoS 产能及预测)、台积电法说会纪要(先进封装业务进展)、长电科技 2026 年第一季度报告及2025年年度报告(营收及先进封装业务数据)、SemiAnalysis(先进封装竞争格局),均来自各公司官方披露及权威第三方机构公开报告,引用截止 2026 年 6 月。

声明:本文仅作行业科普,不构成任何投资建议。市场有风险,投资需谨慎,请独立判断并自行承担投资风险。