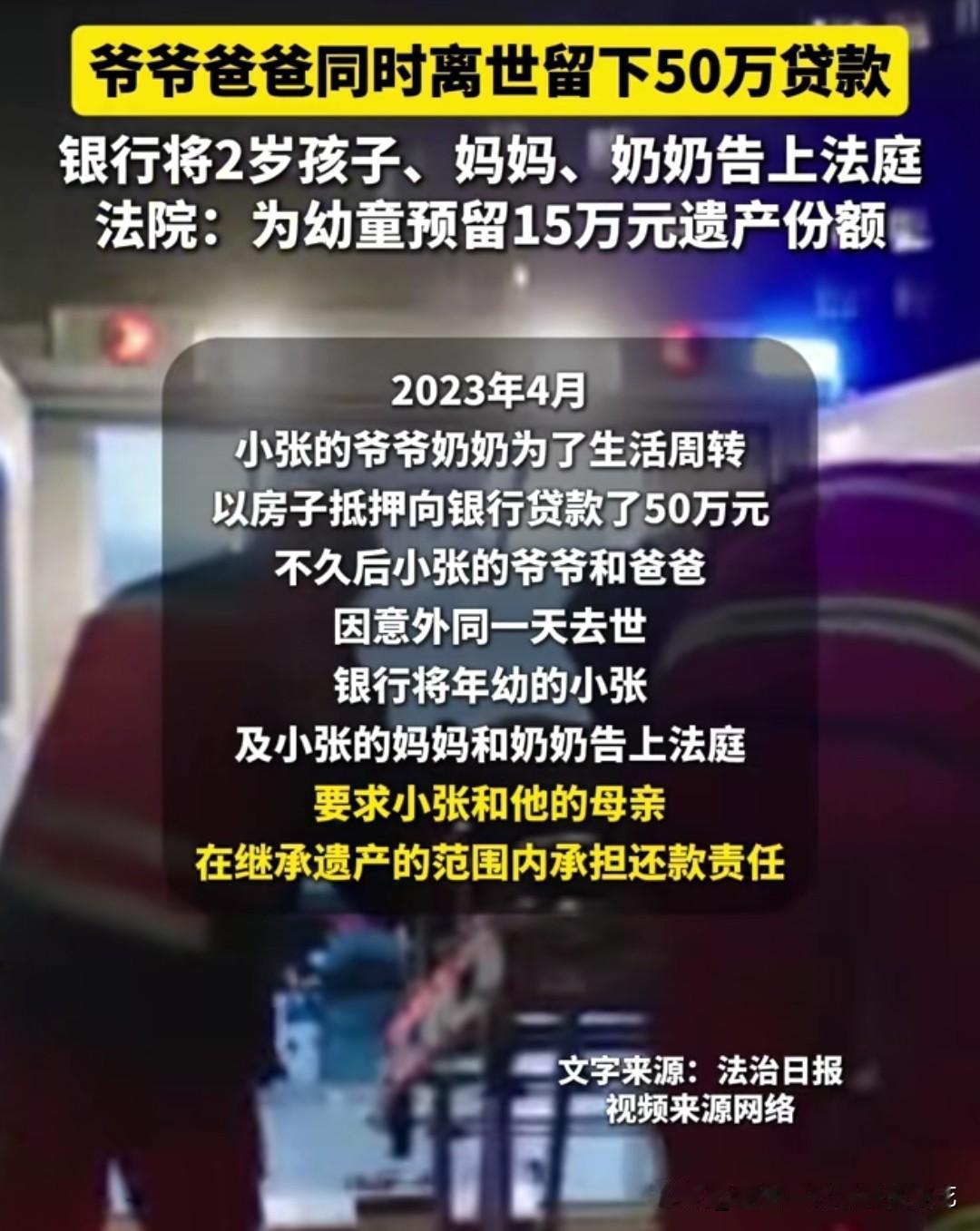

银行起诉2岁幼童的背后,藏着法律与人性的双重温度。当爷爷和爸爸同一天意外离世,留下50万抵押贷款和一套抵押房产,银行看似冷酷的诉讼,实则是给这个破碎家庭的"制度性温柔"——通过法院判决明确债务边界,既避免了孤儿寡母未来可能面临的债务纠缠,也让银行得以合规核销坏账,更用15万元的预留份额,给2岁孩子撑起了一把法律保护伞。

很多人不理解:为什么银行非要跟两岁孩子"过不去"?其实这里藏着金融机构的无奈。根据规定,银行核销呆账必须有司法判决等硬性依据,不能仅凭"同情"就销账。如果不通过诉讼明确债务范围,这笔贷款会永远挂在账上,未来可能出现的合规检查、审计风险,都是基层业务员难以承受的压力。更关键的是,若没有法院判决,孩子成年后可能突然发现自己背负着莫名债务,那时的纠纷只会更残酷。

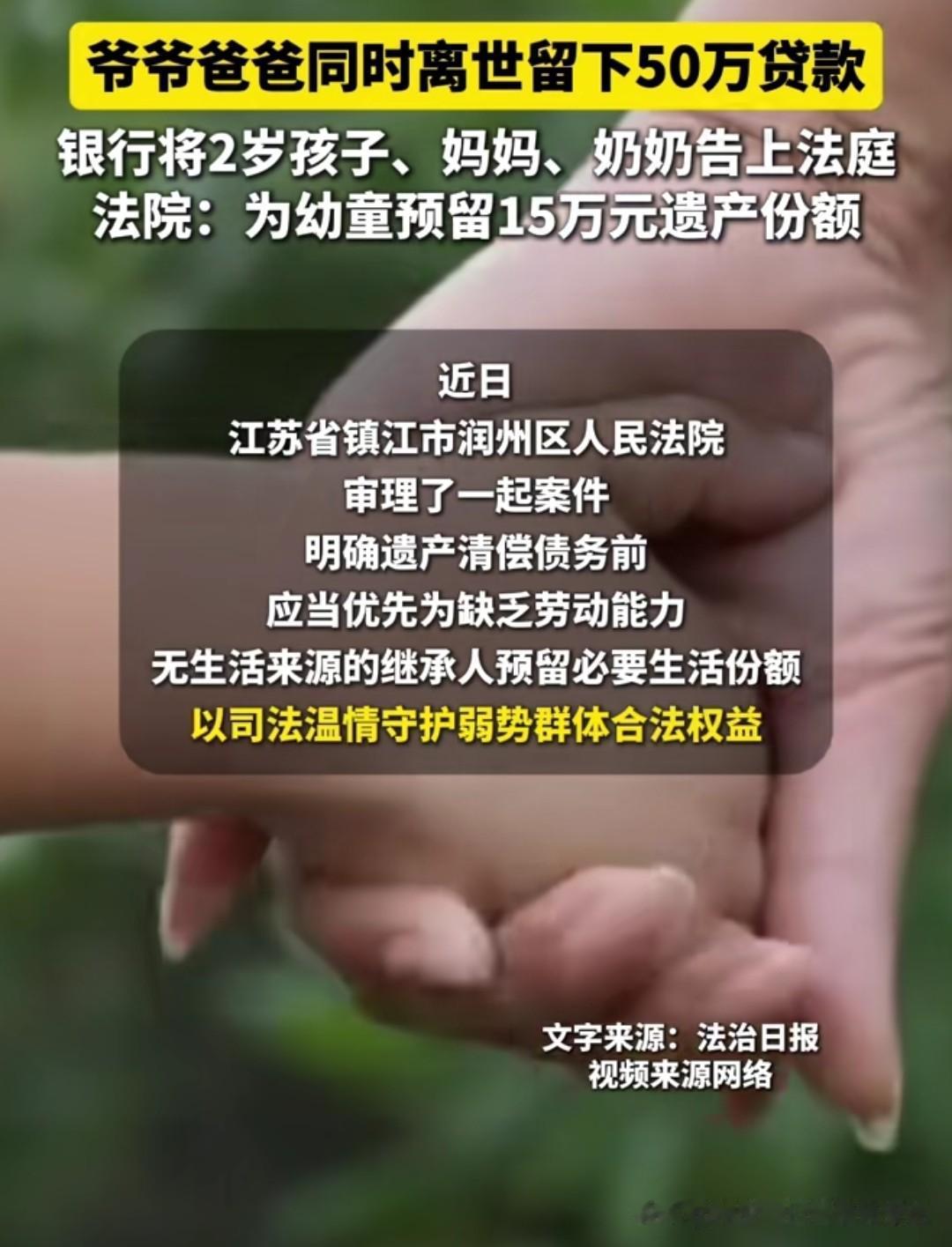

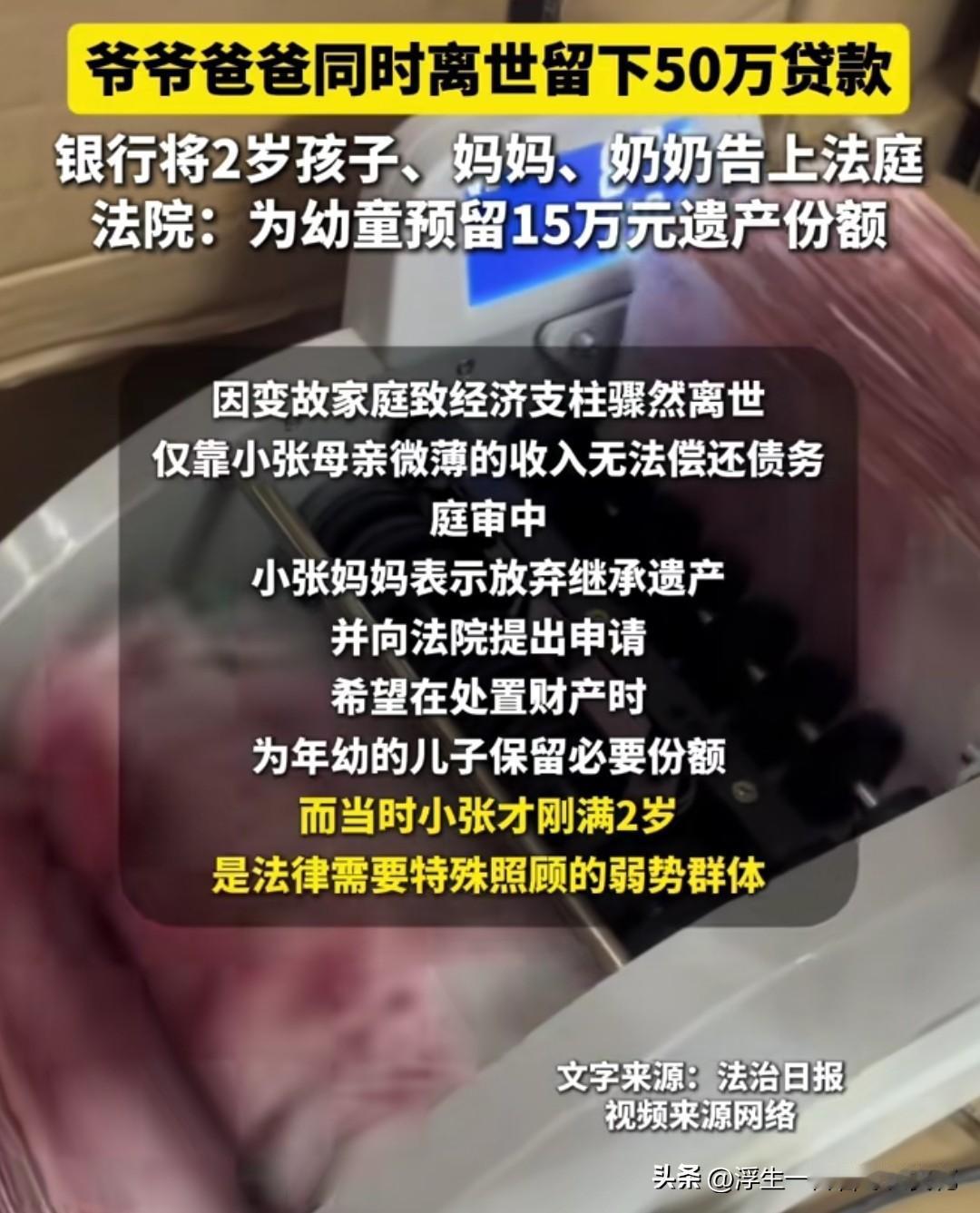

这场诉讼最戳心的细节,是母亲当庭放弃继承的瞬间。"我不要房子,只求给孩子留条活路。"这位年轻妈妈的话,道出了无数突遭变故家庭的绝境。法院的判决堪称教科书式的温情:优先预留15万元作为孩子的成长基金,剩余遗产再用于偿债。要知道,这套抵押房产拍卖后很可能所剩无几,这15万相当于从债务缝隙里抠出来的"救命钱",既守住了法律底线,又给了弱者喘息的空间。

现实中,类似的"以诉止损"案例并不少见。有银行从业者透露:"对确实无力偿还的困难家庭,起诉反而是解脱。"通过法律程序明确"遗产不足清偿则债务消灭",比私下协商更有公信力,也能避免个别债权人日后反复骚扰。就像这个案子,判决生效后,银行不能再向孩子追讨债务,母亲也能安心打工抚养孩子,连银行柜员都不用再纠结"催还是不催"的道德困境。

但我们更该思考:为什么这样的"温情判决"会引发热议?因为太多人见过"父债子还"的传统观念压垮一个家庭。事实上,我国法律早就明确"限定继承"原则——继承人只需在遗产范围内偿债,超出部分无需承担。可现实中,银行往往直接向继承人催收,普通民众又不懂法律,很容易被"父债子还"的旧观念绑架。这次法院判决,正是用白纸黑字告诉大家:法律不允许让两岁孩子为父辈的债务买单。

当然,也有人质疑银行"早干嘛去了"。为什么贷款时不评估家庭风险?为什么非要等悲剧发生才走程序?这些问题值得金融机构反思。但就事论事,在现有制度框架下,银行通过诉讼达成的"三赢"结局——孩子得保障、银行销坏账、法律显温情——或许已是最不坏的选择。

法律是冰冷的条文,但司法可以有温度。这个案子最动人的,不是银行的"网开一面",也不是母亲的泣血哀求,而是制度设计中对"最弱者"的托底:哪怕遗产不够还债,也要先给孩子留下成长的底气。这15万元,既是法律对生命的尊重,也是社会对未来的守护。

对此,大家怎么看呢?欢迎留言。