越来越明显的是,市场对人工智能部署的真实成本越来越敏感……“代币价格最大化”阶段可能已经过去。本周OpenAI考虑大幅下调代币价格的消息就很好地说明了这一点:人工智能的需求似乎对价格更加敏感——通常情况下,企业在需求旺盛时不会大幅降价。这或许部分反映了来自Anthropic的竞争加剧,而非需求整体下降,但无论如何,这对整个人工智能领域的影响都更加微妙……也可能更令人担忧。风险不在于人工智能变得不重要,而在于它日益商品化:这项极具价值的技术能够创造可观的收入,但同时也需要持续不断地投资于计算、数据中心、电力和折旧,而竞争和价格压力又限制了最终能转化为利润的金额。这与航空业的情况有相似之处:即使是不可或缺的服务,如果高昂的资本成本和激烈的竞争持续压缩利润空间,也仍然难以维持。弗兰克·弗莱特(Frank Flight)最近发表的《代币经济学》(Tokenomics)报告就此提出了一个重要的观点……人工智能应用的未来不太可能是所有用户、工作流程或企业应用都迁移到计算密集型最前沿模型的世界。相反,我们可能会看到一个更加分化的市场:前沿人工智能对少数能够大规模解决真正难题并实现盈利的公司和用例仍然具有极高的价值,而更广泛的经济领域则会采用更便宜、更简单、更高效的模型,这些模型“足够好”,可以在无需前沿级别推理成本的情况下提高生产力。需要明确的是,这并不意味着前沿技术将被放弃;它仅仅意味着前沿技术的普及程度可能不如目前的说法所暗示的那样高,而是集中在那些拥有雄厚的资产负债表、深厚的研究实力、专有数据和运营领域的公司手中,这些公司能够将昂贵的推理转化为可衡量的经济回报。最终,这对前沿实验室、半导体和超大规模数据中心至关重要,因为目前的估值仍然依赖于强劲的营收增长以及对人工智能应用持续快速扩张的预期。到目前为止,这种估值模式在数学上是成立的,因为营收增长轨迹验证了资本支出周期的合理性。但是,如果人工智能的最终状态是更基础的模型、更狭窄的前沿应用以及企业级应用规模低于市场目前的预期,那么新的营收路径可能会低于预期——这里指的是代币优化,而非代币最大化。在这种情况下,估值将显得过高,这不仅是因为市盈率高,还因为随着增长令人失望,以及折旧、基础设施成本和竞争性定价压力难以消化,未来收益可能会被下调。

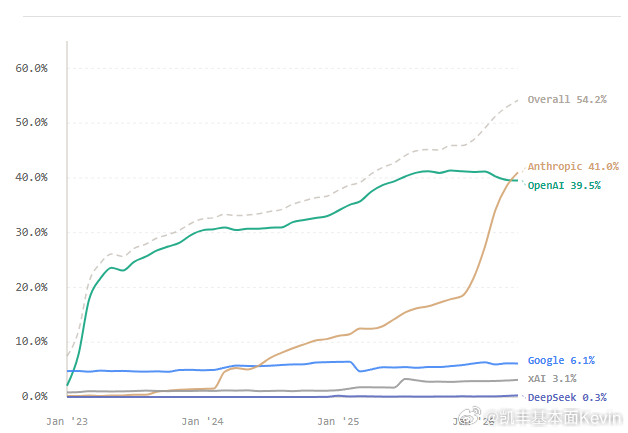

模型采用率:美国企业付费订阅人工智能模型、平台和工具的比例(Ramp AI 指数)

凯丰基本面人工智能美股纳斯达克