地缘风险缓和带动隔夜美股全线上行,纳指涨幅突破3%,场内资金完成跨板块大规模切换,商业航天、存储芯片、半导体设备、光通信四大科技细分同步活跃,传统资源板块资金出现明显流出。

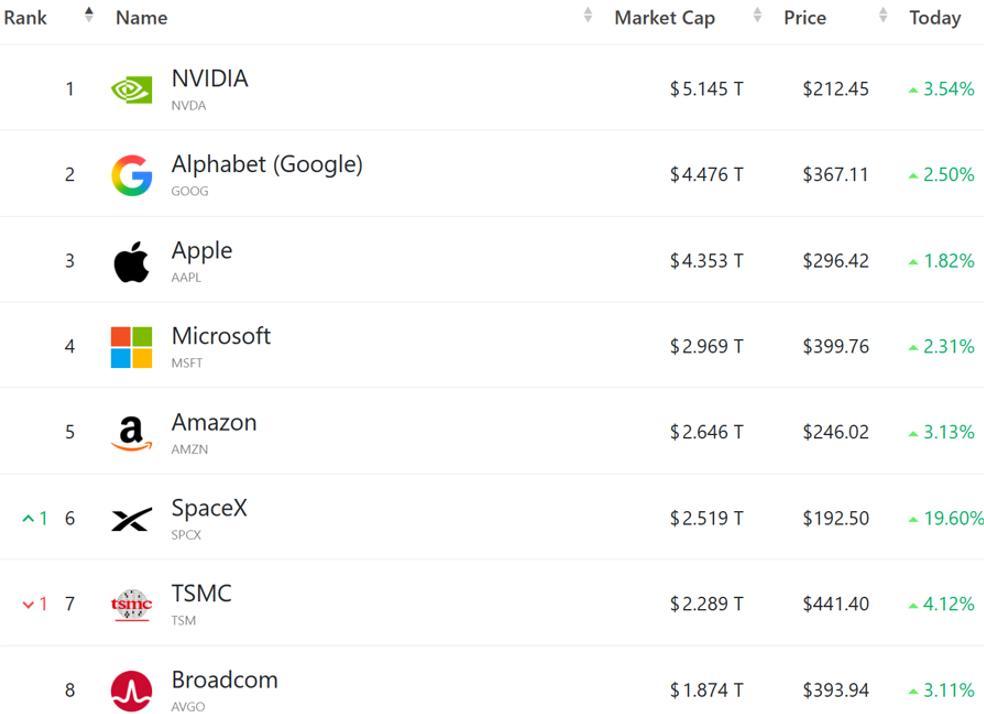

商业航天板块成为当日弹性较强方向,SpaceX(SPCX)波动幅度突出,产业链Rocket Lab(RKLB)同步异动。海外机构更新科技巨头观察清单,商业航天、通用AI头部企业被纳入核心跟踪范围,长线资金持续聚焦赛道头部资产。

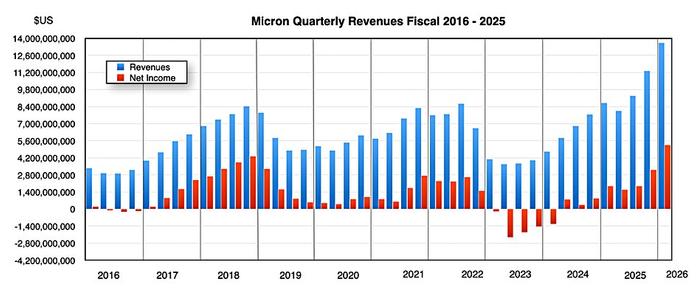

存储芯片板块受益算力需求逻辑持续走强,美光(MU)、希捷(STX)、西部数据(WDC)同步刷新阶段高点,机构判断机械存储紧缺周期将延续数年,产品定价保持向上趋势。半导体设备企业应用材料(AMAT)推出3D芯片微缩配套设备,泛林集团(LRCX)同步走强,适配下一代堆叠存储、算力芯片量产需求。

光通信上游磷化铟材料紧缺逻辑未发生变化,AXTI、LITE等相关标的盘面同步回暖,海外材料厂商大幅扩产衬底产能,有望逐步缓解高速光模块原材料供给压力。除此之外,量子计算标的D-Wave(DWAV)获得券商上调目标估值,当日走势表现亮眼。

板块资金分化清晰,前期避险属性的油气、有色标的回调明显;航空、邮轮等出行板块受益油价回落走高。纳斯达克金龙指数小幅收涨,板块内部走势存在分化。

多家投行策略观点提及,地缘局势平稳后资金存在轮动至滞涨周期板块的可能性,当前部分科技标的估值存在溢价,配置层面建议均衡分散,降低单一赛道波动冲击。英伟达(NVDA)融资扩产计划落地,算力上下游资本开支周期延续。

风险提示:内容仅为海外盘面资讯汇总,不提供个股操作建议,资本市场存在不可预判的波动风险。