半导体设备+存储+光通信产业链深度解读

隔夜海外硬件科技产业链整体走势偏强,存储芯片、半导体设备、光通信三大细分同步释放产业层面信息,AI算力上下游中长期需求逻辑持续强化,多家细分企业创下阶段价格高点。

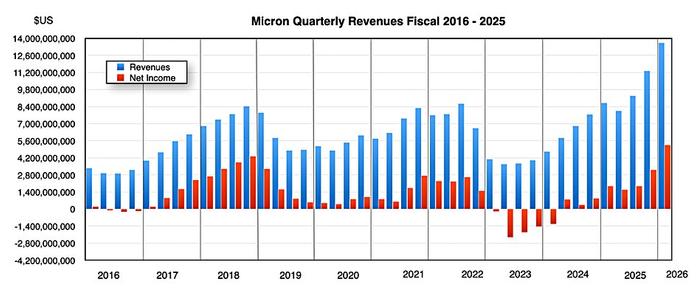

存储芯片赛道基本面支撑充足,美光科技(MU)主营DRAM与HBM存储产品,当日涨幅居板块前列;希捷(STX)、西部数据(WDC)深耕企业级机械存储业务,盘面同步走高。行业层面,AI推理集群、云端算力扩容持续消耗硬件产能,机构预判HDD供给缺口短期难以修复,行业盈利修复周期拉长。算力厂商AMD(AMD)完成内存技术企业收购,通过优化闪存使用效率,间接拉动整体存储硬件需求。

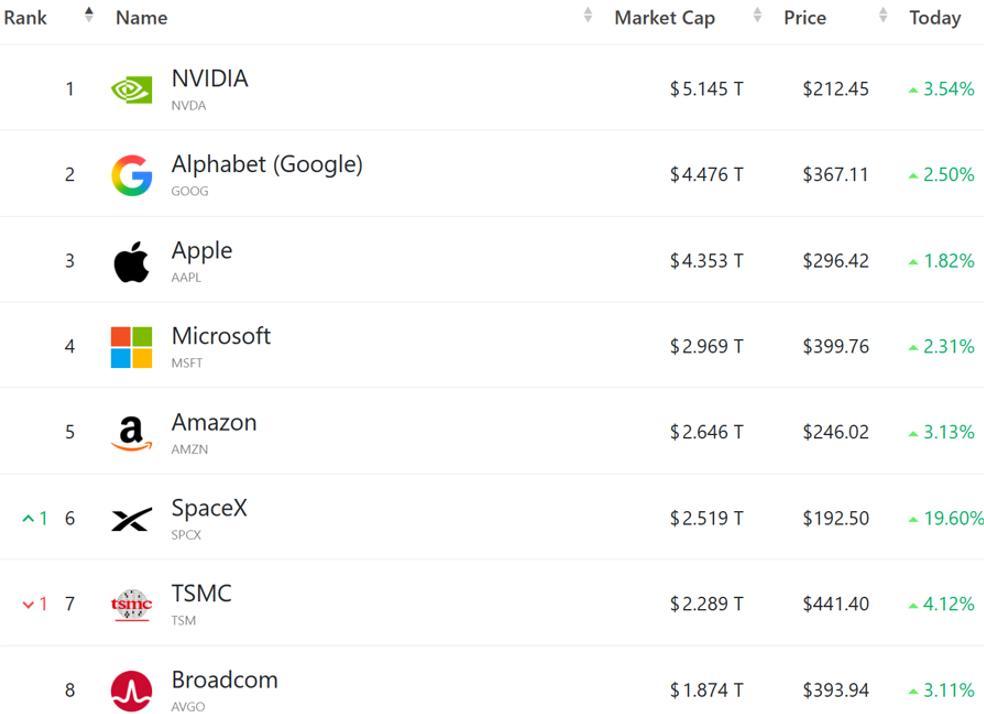

半导体设备赛道迎来产品更新催化,应用材料(AMAT)推出面向3D堆叠芯片的新一代加工设备,解决深窄精密结构制造难点;泛林集团(LRCX)、科磊(KLAC)分别聚焦刻蚀、量检测设备,同赛道同步获得资金关注。英伟达(NVDA)披露债券发行计划,通过融资持续加码算力产能,上游设备资本开支预期同步抬升。

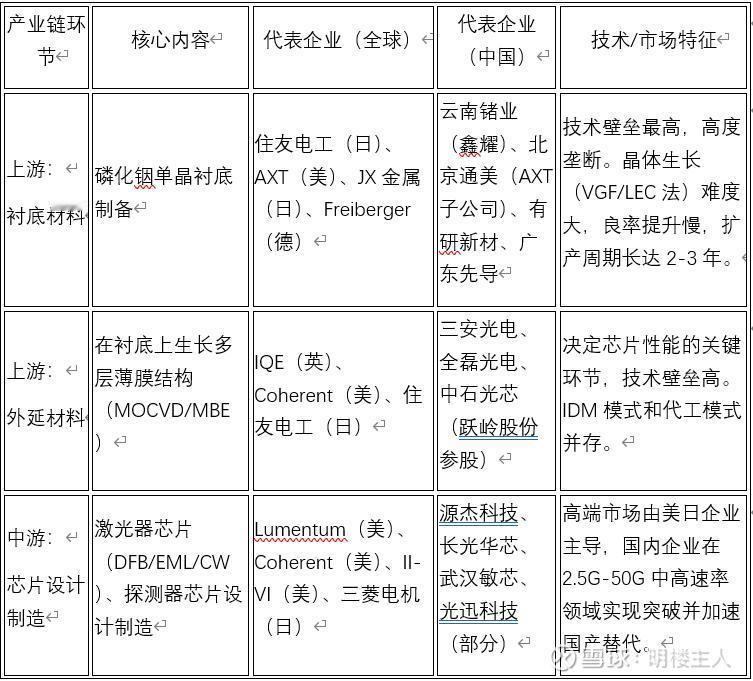

光通信上游材料供需格局偏紧,磷化铟衬底存在七成左右供给缺口,相关标的AXTI、LITE分别布局衬底、高速光芯片业务;海外材料大厂规划中长期扩产,至2030年产能实现数倍提升,赛道长期需求确定性较强。

整体来看,算力上游硬件细分处于需求扩张周期,是机构持续跟踪的产业方向。

风险提示:行业资讯仅做客观梳理,不存在任何投资指引,入市交易存在价格波动风险。