两岁孩子被银行索赔50万,法院最后驳回,这事到底是怎么回事?

"真是天崩开局!"江苏镇江,一个话都说不利索的2岁奶娃娃,竟然成了法庭上的被告,被银行一纸诉状索赔50万巨款!只因他的爷爷和爸爸在一场意外中同时撒手人寰,留下了一笔还不清的贷款。

这条新闻一出来,评论区一片炸锅。很多人第一反应是,银行也太狠了吧,连两岁的娃都不放过,是不是太没人情味了。

但事情真要这么简单,也不会有后面这场判决了。

先把事情捋一捋,看看这50万到底是怎么落到一个不懂事的孩子头上的,最后又是怎么收场的。

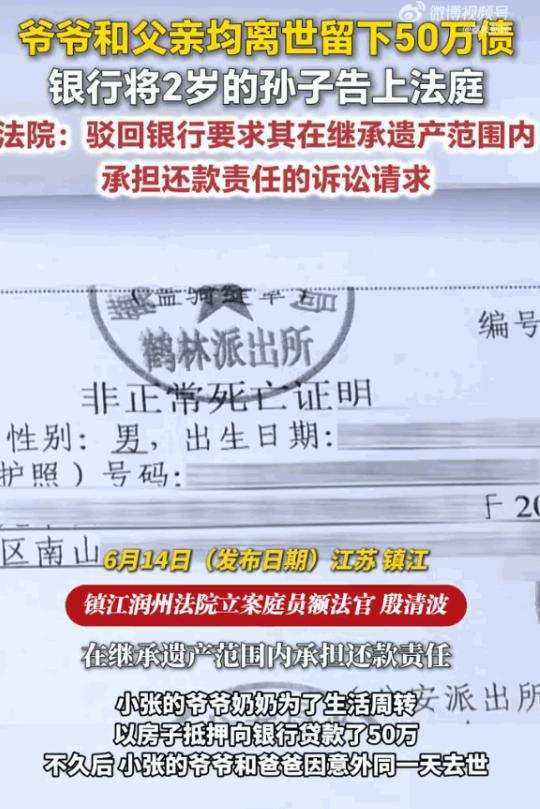

故事的起点其实挺普通。小张的爷爷奶奶岁数大了,手里没攒下多少钱,家里日子周转不开,就拿自己名下的房子去银行抵押,贷了50万。

这种操作在很多老年人家庭里都不算稀奇事,房子是家里唯一拿得出手的硬资产,借钱周转一下,等手头宽裕了再慢慢还,本来是个挺正常的安排。

谁也没想到,这笔钱借出去没几个月,家里就出了大事。

2023年11月,小张的爷爷和爸爸在同一场意外中先后离世,家里两个能挣钱的男人一下子都没了。

家里剩下的,是年迈的奶奶、刚刚没了丈夫的妈妈陈某,还有这个连话都说不清楚的两岁孩子。

贷款没还完,人却已经不在了,这笔账自然就落在了几个继承人头上。

银行催收了一阵子没结果,最后选择走法律程序,把小张、陈某和奶奶一起告上了法庭,要求他们在继承遗产的范围内还这50万。

看到这里可能有人会问,一个两岁的孩子,名下能有什么财产,凭什么把他也列为被告,总不能真指望从孩子兜里翻出50万吧。

这其实跟咱们普通人理解的"打官司"不太一样,银行起诉的不是孩子本人有没有钱,而是按照法定继承关系,把所有可能继承遗产的人都列进来,这是走程序的标准做法,并不是专门针对孩子。

真正决定结果的,是后面法院怎么算这笔账。

开庭的时候,陈某当场表态,自己放弃继承丈夫和公公的全部遗产,一分钱都不要。

但法院没有就此结束,而是专门核算了一下,按照小张能继承到的那部分遗产,到底值多少钱。

算下来的结果是,这点钱压根没超过法律给未成年人留的那道底线,也就是俗称的"保命钱"。

既然没超过,银行要孩子用遗产还债这一条诉求,法院就直接给驳回了。

这道"保命钱"底线是怎么来的,值得说清楚。

咱们国家的民法典里有一条专门规定,对那些自己没能力挣钱、又没有生活来源的继承人,处理遗产的时候必须先给他们留出一份必要的财产,剩下的才能按继承顺序分。

两岁的小张正好就是这种情况,他既不能打工挣钱,也没有别的收入来源,法律就先把他这一份划出来,谁都动不了。

更关键的是,这份"保命钱"的顺位排得很靠前。一般情况下,遗产要先还债,剩下的才分给继承人。

但只要继承人里有像小张这样缺乏劳动能力又没收入的人,他那份必留的钱,是排在还债前面的,债主的钱再急,也碰不了这部分。

说白了,法律先保孩子能不能活下去,再考虑欠的钱怎么还,这个顺序不会反过来。

具体这笔钱怎么算出来的,也不是法官随口估的,是有公式的。

按照孩子所在地区居民人均一年的生活消费支出,算到他18岁成年为止,乘出来就是这份必留的金额。

小张当时不到两岁,离18岁还有十六年左右,按这个算法折算下来,大概就是15万。

这15万,不管遗产值多少、欠了多少债,都得先给孩子留着,剩下的部分才轮得到债权人。

有人可能会问,银行心里肯定也清楚,起诉一个两岁的孩子大概率要白忙活,为什么还要走这一趟。

这里面其实有银行自己的考量。

贷款人不在了,这笔账成了收不回来的坏账,银行内部要把这笔坏账从账上核销掉,是需要走完一整套法律程序的,得有法院的判决文书作为依据,不然账上挂着这笔钱处理不了。

所以银行起诉,更多是为了把程序走完,给这笔坏账一个能交代的结果,并不是真冲着孩子要钱。

这件事对普通家庭来说,其实有个挺实用的提醒。

家里如果有按揭贷款、抵押贷款,万一借款人出了意外,欠的债会不会变成孩子一辈子的包袱,这是很多人担心的事。

按照现在的法律规定,继承人还债是有限度的,只在继承到的遗产范围内承担责任,遗产之外的部分,不用拿自己的钱去填。

陈某选择放弃继承,孩子又有这笔法定的必留份保底,相当于把这家人和这50万债务之间的关系,彻底切割开了。

回头看这件事,从一开始的"两岁孩子被起诉50万",到最后法院驳回银行的诉求,中间走的每一步,背后都有明确的法律依据撑着,不是哪个法官临时起意做的好人。

对这家人来说,这场官司打完,至少不用再背着这50万往后过日子,孩子该有的成长保障也没被这笔债务吃掉。

对其他家庭来说,这件事说明,遇到类似情况,该放弃继承就放弃,该主张法定权利就主张,法律这块儿是站在弱势一方这边的,关键是要懂得用。