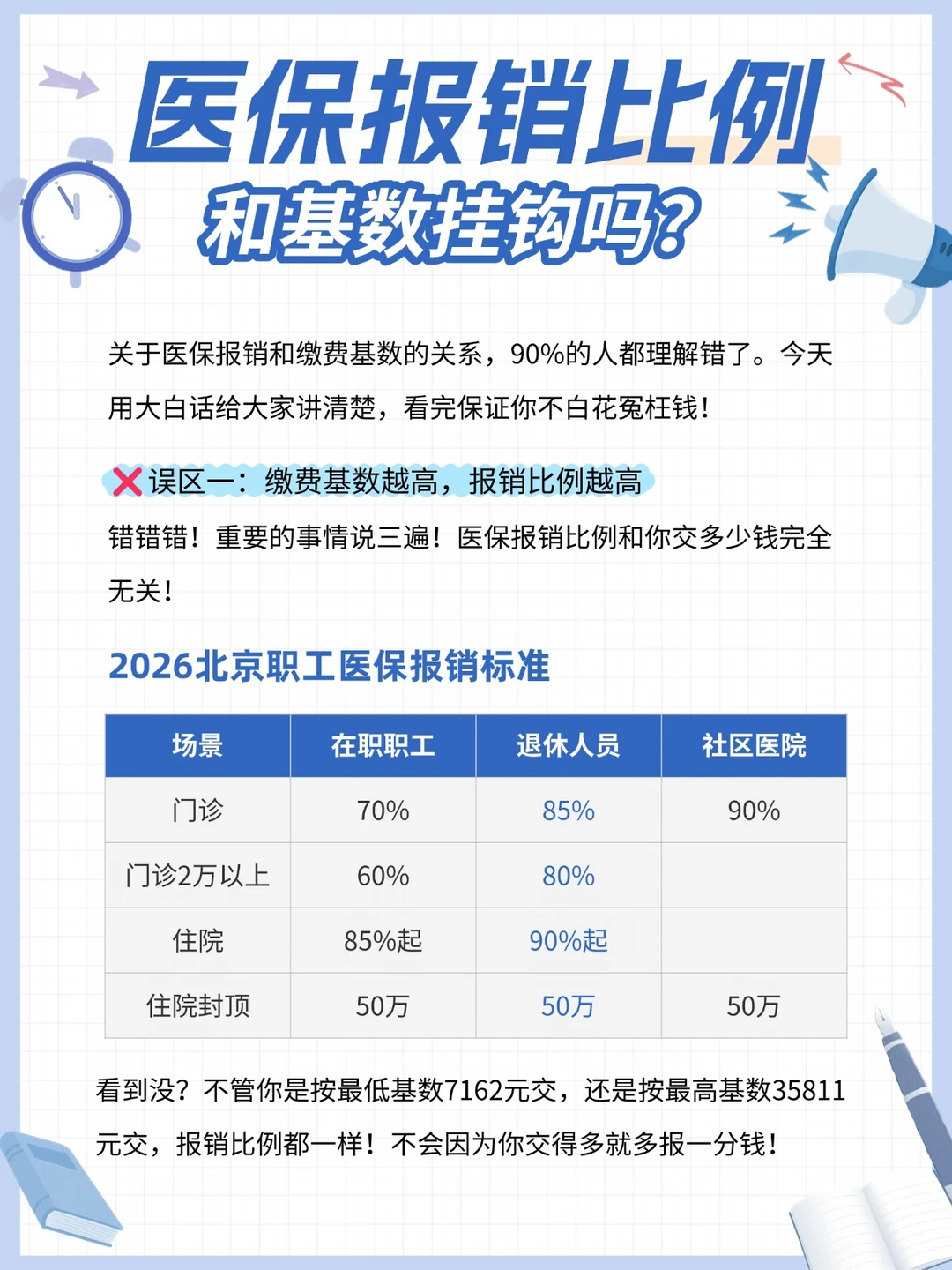

emmm...还真不是!关于医保报销和缴费基数的关系,90%的人都理解错了。今天用大白话给大家讲清楚,看完保证你不白花冤枉钱!

❌误区一:缴费基数越高,报销比例越高

错错错!重要的事情说三遍!医保报销比例和你交多少钱完全无关!

2026北京职工医保报销标准(统一标准,人人平等):

门诊:在职70%、退休85%、社区医院90%

门诊2万以上:在职60%、退休80%

住院:在职85%起、退休90%起

住院封顶:在职50万、退休50万、社区医院50万

看到没?不管你是按最低基数7162元交,还是按最高基数35811元交,报销比例都一样!不会因为你交得多就多报一分钱!

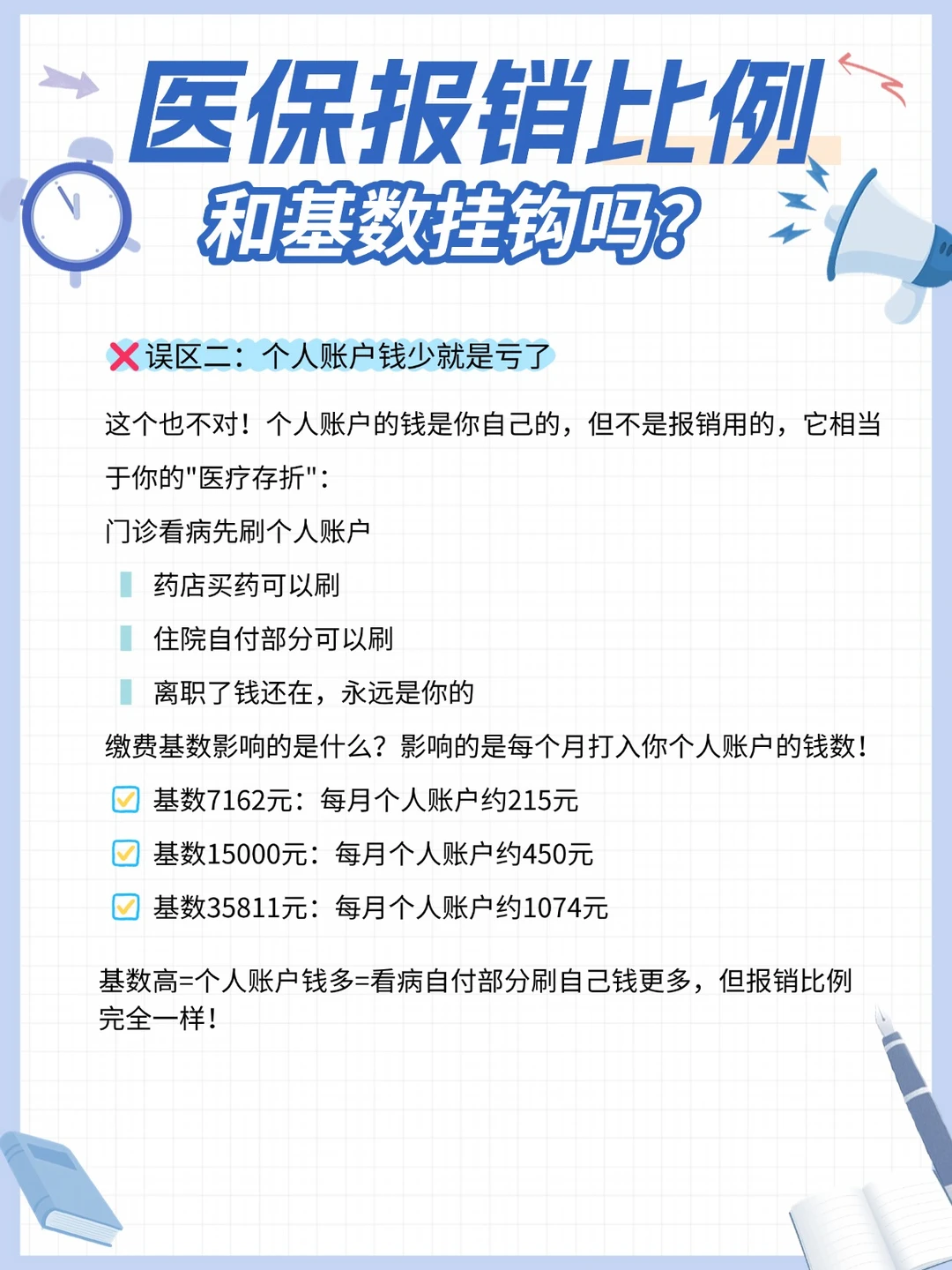

❌误区二:个人账户钱少就是亏了

这个也不对!个人账户的钱是你自己的,但不是报销用的,它相当于你的"医疗存折":

门诊看病先刷个人账户

药店买药可以刷

住院自付部分可以刷

离职了钱还在,永远是你的

缴费基数影响的是什么?影响的是每个月打入你个人账户的钱数!

基数7162元:每月个人账户约215元

基数15000元:每月个人账户约450元

基数35811元:每月个人账户约1074元

简单说:基数高=个人账户钱多=看病自付部分刷自己钱更多,但报销比例完全一样!

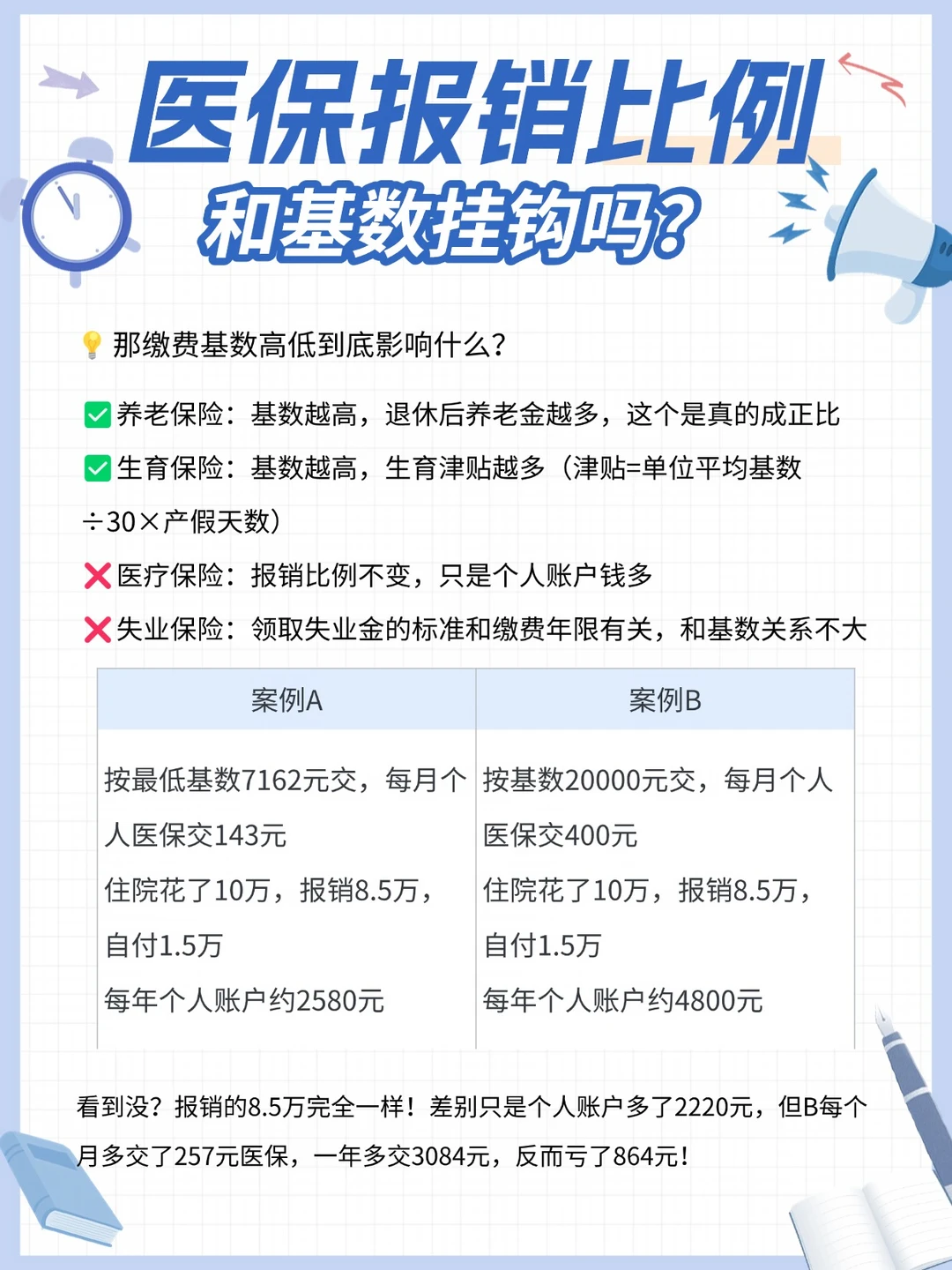

💡那缴费基数高低到底影响什么?

✅养老保险:基数越高,退休后养老金越多,这个是真的成正比

✅生育保险:基数越高,生育津贴越多(津贴=单位平均基数÷30×产假天数)

❌医疗保险:报销比例不变,只是个人账户钱多

❌失业保险:领取失业金的标准和缴费年限有关,和基数关系不大

🤔真实案例对比

案例A:按最低基数7162元交,每月个人医保交143元

住院花了10万,报销8.5万,自付1.5万

每年个人账户约2580元

案例B:按基数20000元交,每月个人医保交400元

住院花了10万,报销8.5万,自付1.5万

每年个人账户约4800元

看到没?报销的8.5万完全一样!差别只是个人账户多了2220元,但B每个月多交了257元医保,一年多交3084元,反而亏了864元!

如果处于换工作、临时待业期,不想医保断档、待遇缩水,可选择合规方式续缴职工社保。建议收藏,换工作必用!