稀土永磁第一股强势突围!利润大幅增长,机器人新赛道打开增量

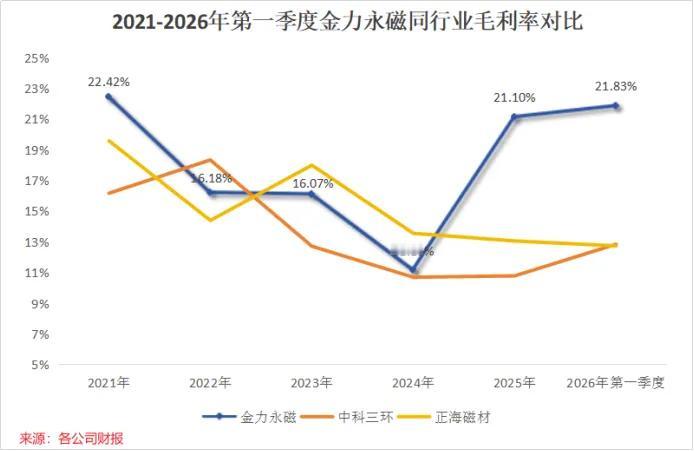

2025年以来稀土永磁行业整体回暖,但企业业绩高度分化,行业龙头优势持续凸显。中科三环、正海磁材净利率不足5%,盈利微薄趋近代工,而金力永磁净利率接近10%,盈利能力断层领跑全行业。

成本管控是公司核心优势。稀土精矿已连续七个季度涨价,全行业面临成本压力。金力永磁提前低位备货,2024至2025年存货同比大增27.5%,远高于同行,规避原材料涨价冲击,无需计提大额存货减值。同时公司深度绑定稀土南北双雄,对北方稀土采购占比提升至69.13%,依托赣州工投股东背景,稳固中国稀土供应链资源。此外,公司布局稀土回收业务,2025年回收原料用量大幅提升,有效对冲原矿涨价风险,实现原料多元保供。

技术壁垒构筑超额利润。公司深耕高性能钕铁硼赛道,可批量量产全系列高牌号磁钢,持续每年投入超3亿元研发。核心晶界渗透技术可减少50%-70%贵重中重稀土消耗,九成产品采用该技术生产,大幅压缩生产成本、提升产品性能,适配高端新能源、工控设备需求。

公司绑定全球优质客户,主业产销两旺。深度配套全球头部新能源车企、变频空调企业,2025年磁材产销大幅增长,产销量稳居全球第一。业绩持续高增,2025年净利润同比大增142.44%,2026年一季度营收、净利润延续双增长,经营基本面稳健向好。

同时公司成功切入人形机器人黄金赛道,打开全新成长空间。人形机器人单台永磁用量远超新能源汽车,市场潜力巨大。2026年一季度公司机器人及工业伺服电机业务收入同比大增81.84%,已实现批量出货。

产能端持续扩张,夯实长期成长底气。公司现有磁材年产能4万吨,产能利用率超90%。在建2万吨高性能永磁项目稳步推进,2027年底总产能将达6万吨,规模效应将进一步提升盈利水平。

在行业分化格局下,金力永磁凭借原料保供、核心技术、高端客户、新赛道增量四大优势,彻底拉开与同行差距,成为稀土永磁行业核心龙头。

以上信息仅供参考,不构成投资建议。