【#A股和世界杯的共同点找到了#】巴西队在本届世界杯上的首次亮相,被不少投资者戏称为“足坛老登”——群星璀璨、盘带华丽,却缺乏致命一击的效率。巴西和摩洛哥踢平,西班牙27脚射门颗粒无收,被佛得角逼平,红魔比利时也与埃及打平,这些强队的首秀,也让人觉得难以置信。

A股市场上有不少牛基,往往城头变幻大王旗,红火几年就销声匿迹了,但能持续成为大杀四方“永远的小登”的还是极少数,持仓稳定、换手率极低的“长跑型”基金:不显山露水,却往往能在长周期中交出令人踏实的成绩单。

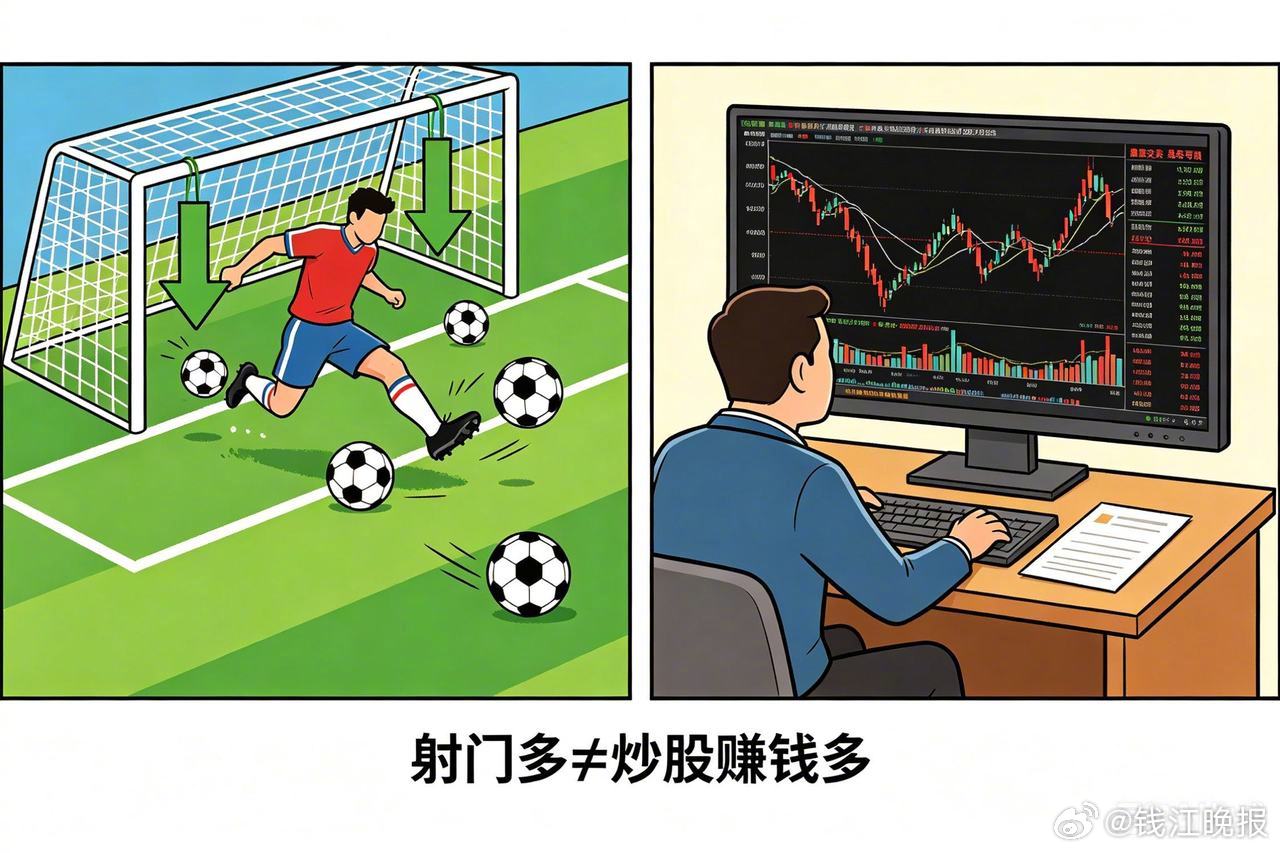

那些进攻欲望爆棚、射门如潮水的球队,是最具观赏性但也隐含风险的选手。以土耳其和澳大利亚的比赛为例,两队全场射门次数合计超过30脚,土耳其几乎是对手澳大利亚的两倍,最终比分却是0:2告负。高射门次数、低转化率,最终为低效进攻付出了代价。

这种“只开花不结果”的场景,也在A股基金行业中不断上演。

#DeepSeek首轮融资梁文锋出资200亿##梅西的最后一舞#

【年换手500%!,许多基金忙着“满场飞奔”】

据Wind数据统计,2025年全年,主动权益类基金中,换手率超过500%的产品占比超过15%,个别基金换手率甚至突破1000%。这意味着,这些基金经理平均持股周期不足2个月,全仓换血速度堪比世界杯淘汰赛阶段的战术换人频率。

“虽然有些基金短期业绩提升明显,高换手往往意味着基金经理在持续追逐市场热点,一旦被套或者错失主升浪。”一家券商分析人士指出,“就像前锋看到机会就要起脚,射门数据上去了,但进攻质量、对防守阵型的撕扯能力,未必跟得上。”

以某只2025年换手率高达780%的成长风格基金为例,该基金四季报显示,全年累计买入和卖出金额均超过基金资产净值的8倍。从半导体到AI应用,从机器人到低空经济,每个季度前十大重仓股几乎面目全非。最终,该基金2025年收益率仅为3.2%,大幅跑输偏股混合型基金指数同期9.7%的涨幅。

【高换手的“隐性成本”,浪射20脚不如一脚绝杀】

足球比赛中,一次射门需要中场组织、边路突破、禁区内跑位配合,消耗的是体能和战术资源。基金投资中,每一次高频交易同样消耗着实实在在的收益——交易佣金、印花税、冲击成本。

以管理规模20亿元的基金为例,换手率500%意味着全年买卖交易额达200亿元。即便按万分之三的平均佣金率和万分之一的市场冲击成本估算,仅交易损耗就高达800万元,相当于直接吞噬了0.4个百分点的净值收益率。在年化收益差距本就微薄的年份,这足以将一个中等基金拖入末位阵营。

“个别高换手基金经理其实是在用‘射门数’掩盖进攻效率的低下,”一位FOF投资总监直言,“真正优秀的基金经理,像2010年西班牙队那样,通过控球和渗透寻找绝对机会,射门数不多,但每次起脚都极具威胁。对应的,就是低换手、高集中度、长期持有优质公司的投资策略。”

【换手率500%像“全场猛攻”?,低换手“控球派”才是最后赢家】

回顾过去五年A股市场,换手率长期处于市场后30%分位的“低换手”基金群体,平均年化收益率达到12.4%,显著高于高换手基金群体的7.8%。同时,低换手组合的最大回撤均值也低于高换手组合约5个百分点。

这组数据揭示了一个朴素的道理:在资本市场,进攻频率不等于进攻效率,正如在足球世界,控球率不等于胜率。

以某明星基金经理为代表的价值派选手,其代表产品2025年换手率仅87%,全年仅调整了三只重仓股。该基金依靠对家电、汽车零部件和电力龙头的深度持有,全年斩获22.6%的收益率。其投资风格被业内形容为“德国队式的整体推进”——不盲目浪射,而是通过系统化的基本面研究,在对手防线最薄弱的区域发起致命一击。

【世界杯启示录:别为无效进攻买单】

对于普通投资者而言,世界杯的这堂“进攻效率课”同样具有现实意义。

第一,拒绝“浪射型”基金经理。在选择基金时,除了关注收益率,不妨留意一下年报和中报披露的换手率数据。连续两年换手率超过500%且业绩持续性不佳的产品,需要高度警惕。

第二,审视自己的账户操作频率。天天基金网数据显示,2025年个人投资者平均换手周期仅为63天。频繁申赎、追逐单日涨跌,如同一支没有战术纪律的球队,射门再多也难转化为净值增长。

第三,相信时间与复利的力量。就像世界杯历史上那些最终捧起大力神杯的球队,从来不是射门最多的那支,而是攻守最平衡、转化效率最高的那支。低换手的长期主义,或许正是个人投资者在A股这场“漫长世界杯”中,最值得借鉴的赢家策略。

绿茵场上,比分牌不会奖励浪射。净值曲线,同样不会奖励盲动。(潮新闻 记者 毛卫星)