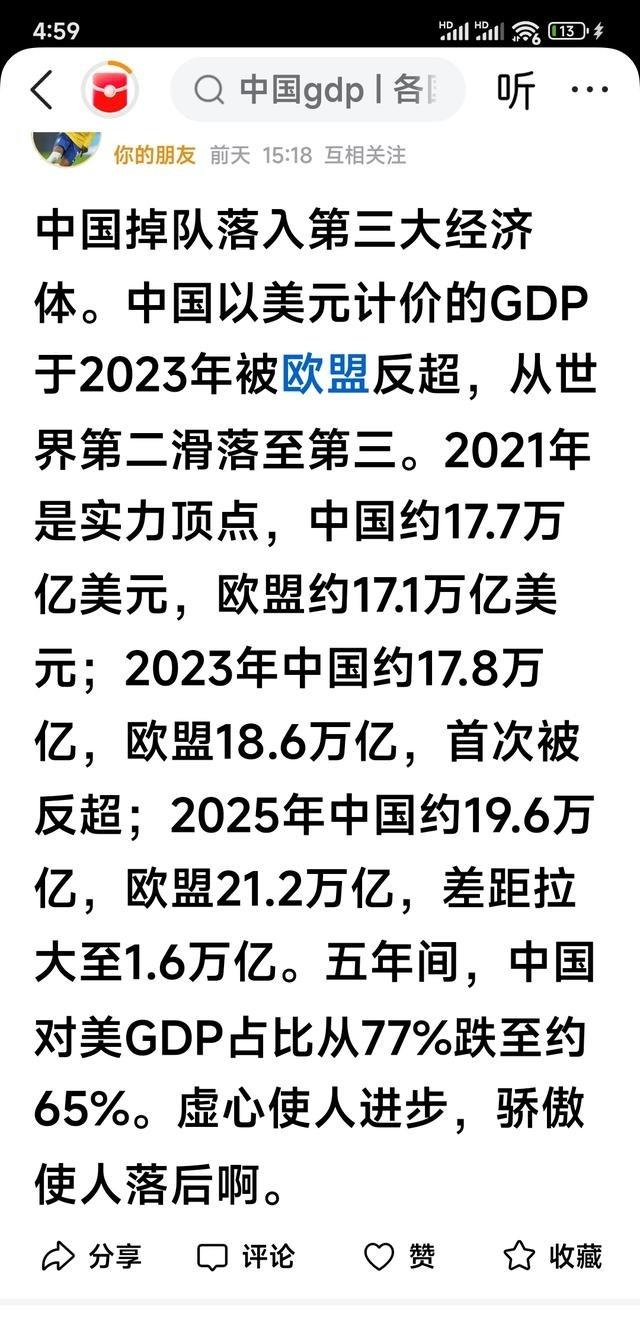

有人说,中国现在掉落成世界第三大经济体,我觉得这是不可能的,因为中国这几年经济的增长率虽然有所降低,也在5%左右。

一张所谓“世界经济排名图”,最近又把不少人看糊涂了。有人看到欧盟总量排在中国前面,就立刻得出结论:中国已经掉到第三。

这个说法听着很刺激,但细看就知道,它把两个不同的账本硬塞到了一起。如果按单一国家来排,中国仍然是世界第二大经济体,这一点没有变。

2025年,中国国内生产总值达到1401879亿元,按不变价格计算增长5.0%。到了2026年一季度,中国国内生产总值(GDP)为334193亿元,同比还是增长5.0%。

这么大的经济体还能保持这个速度,本身就不是“小数”。真正容易让人误解的地方,是欧盟这个口径,欧盟不是一个国家,而是一个由多个成员组成的经济区域。

把德国、法国、意大利、西班牙等经济体加在一起,再拿美元口径去和中国比,数字当然会变大。可这不能简单说成“某个国家超过了中国”。

这就像一个人收入很高,但别人拿一个大家庭的总收入来比。家庭总收入可能更高,可这并不能说明其中任何一个人都超过了你。

比较可以做,前提是把话讲明白:到底是在比国家,还是在比一个区域联盟。2026年4月国际货币基金组织的数据也反映了这个差别。

按美元名义国内生产总值(GDP)估算,美国仍排在最前,中国约为20.85万亿美元,欧盟整体约为23.03万亿美元。这个数字能说明欧盟合起来规模很大,却不能证明中国这个单一国家“掉队”了。

更关键的是,美元名义国内生产总值(GDP)并不只看经济实际干了多少活,还受汇率、价格和统计口径影响。人民币、欧元、美元之间的汇率一变,折算后的数字就会波动。

一个经济体实际增长慢,也可能因为汇率和价格因素,在美元表格上显得更大。到2026年6月16日,国家统计局公布的最新月度数据里,也能看到这种复杂局面。

5月份,全国规模以上工业增加值同比增长4.5%,1至5月份增长5.4%。装备制造业、高技术制造业表现更亮,高技术制造业5月份增长15.1%。

当然,另一面也不能回避。2026年1至5月份,社会消费品零售总额增长1.4%,其中5月份同比下降0.6%。

固定资产投资也承压,1至5月份下降4.1%,房地产开发投资下降16.2%。把这些放在一起看,画面就清楚了:中国经济不是全面高歌猛进,也不是外界说的那样一路下滑。

它更像一辆大车,一边要处理旧发动机减速的问题,一边又在换新发动机。这个过程不会轻松,但也不是失控。

再看欧洲,俄乌冲突以后,欧洲减少对俄罗斯能源依赖,能源成本、工业成本和财政压力都明显上升。制裁俄罗斯的同时,欧洲自己也承担了代价,很多企业面对电价、气价、融资成本的压力,恢复速度并不快。

欧洲统计局在2026年6月初公布的数据也显示,欧盟2026年一季度国内生产总值(GDP)环比下降0.1%,同比增长0.7%。这个增速和中国一季度5.0%的实际增长相比,差距并不小。

若只看美元名义总量,不看实际增长,就容易把慢车误看成快车。这也是为什么“欧盟总量高于中国”和“中国掉到第三”不能画等号。

前者是区域合计,后者是国家排名判断,一个是统计口径问题,一个是经济实力判断,把两个问题揉成一句话,听起来有冲击力,却不够严谨。从外贸看,中国经济还有一块重要支撑。

2026年1至5月份,中国货物进出口总额同比增长15.3%,其中出口增长11.8%,进口增长20.5%。对共建“一带一路”国家进出口增长13.6%,民营企业进出口增长15.5%。

不过,外贸强也不意味着万事大吉,全球贸易摩擦仍在,欧美对部分中国商品的竞争压力和政策限制还会持续。中国接下来真正要补的,是消费信心和民间投资信心,只有国内市场更活,经济增长才不会过度依赖外部需求。

因此,讨论中国经济排名,不能用一句“第二”或“第三”来吵完。有人担心中国增速降了,这种担心可以理解。

过去中国长期高速增长,现在回到5%左右,心理落差确实存在。但对于一个超过140万亿元人民币的经济体来说,5%左右的增长已经不是小步慢走,而是在大体量上继续增加很大的新增量。

我认为,所谓“中国掉落成世界第三大经济体”的说法,最大问题不是观点尖锐,而是口径偷换。若按国家计算,中国仍是世界第二;若把欧盟整体拿来比较,就要说明这是区域总量,不是单一国家反超。

在我看来,中国经济现在最该承认的是压力,最不该接受的是被误导。房地产调整、消费偏弱、投资承压都是真问题,但工业升级、外贸韧性、高技术制造增长也是真事实。