欧洲央行与日本央行近日相继加息25个基点,是今年全球货币政策领域最受关注的动向之一。

6月11日,欧洲央行三大关键利率同步上调 25bp,存款便利利率至 2.25%,为 2023 年 9 月后首次加息,打破一年利率稳定期,6 月 17 日正式生效。

6月11日,日本央行无担保隔夜拆借利率上调 25bp 至 1.0%,创 1995 年以来 31 年利率新高,同时配套暂停缩表对冲紧缩力度。

欧元区高度依赖能源进口,随着霍尔木兹海峡扰动推高原油价格,欧盟年内额外能源支出超 620 亿欧元,5 月通胀升至 3.2%,持续高于 2% 政策目标。欧洲2022 年曾因政策滞后导致通胀失控,本次小幅加息释放明确抗通胀信号,避免居民、企业形成长期高物价预期。

日本95% 能源依赖进口,因为国际油价高企,其核心 CPI 连续 56 个月上行,PPI 同比大涨 6.3%,输入型通胀已全面扩散至消费品。并且美日巨大利差推动美元兑日元长期逼近 160 关口,外汇干预收效微弱,通过加息收窄利差,有机会从源头修复日元汇率。

两大经济体在一周内先后宣布加息,这一罕见的“双响炮”标志着全球降息周期阶段性逆转,直接动摇了套息交易的根基,其潜在影响远比单一市场的利率调整要深远。

日元、欧元是全球两款大廉价套息资金来源。

过去十几年,全球对冲基金和资管机构利用日本近乎为零的利率借入日元,兑换成美元后投资于高收益资产,如美债、美股科技股等。

欧元区此前对比美联储高利率存在稳定利差,全球资金同步借入欧元配置美元资产、新兴市场高收益债,叠加欧元区外汇流动性全球第一,形成 “日元主渠道、欧元辅助渠道” 双廉价资金池。

此前仅有单一央行收紧时,另一货币仍能提供低成本融资缓冲。本次欧、日同步加息,双融资渠道同时收紧,缓冲完全消失,这是冲击远大于单次加息的核心区别。

欧日同步加息标志着全球“廉价资金”时代的进一步终结。虽然短期内引发全球金融市场剧烈动荡的概率不高,但套息交易的利润空间已被大幅压缩。未来,随着两大央行紧缩周期的延续,全球流动性将面临持续的结构性收紧,高估值风险资产和杠杆资金重仓板块的波动性将显著加剧。

在评估套息交易冲击时,不能忽视美联储的动向。当前市场普遍定价美联储年内加息的概率约为70%。如果美联储同步加息,美日利差可能会重新扩大,这将部分对冲日本加息带来的紧缩效果,从而缓解套息交易平仓的压力。但是,美联储加息同样会带来流动性收紧。

今天ETF涨幅榜全部被半导体、芯片所占据。这10只ETF全部大幅放量,涨幅最小的也有5.53%,感觉看都看不起了。

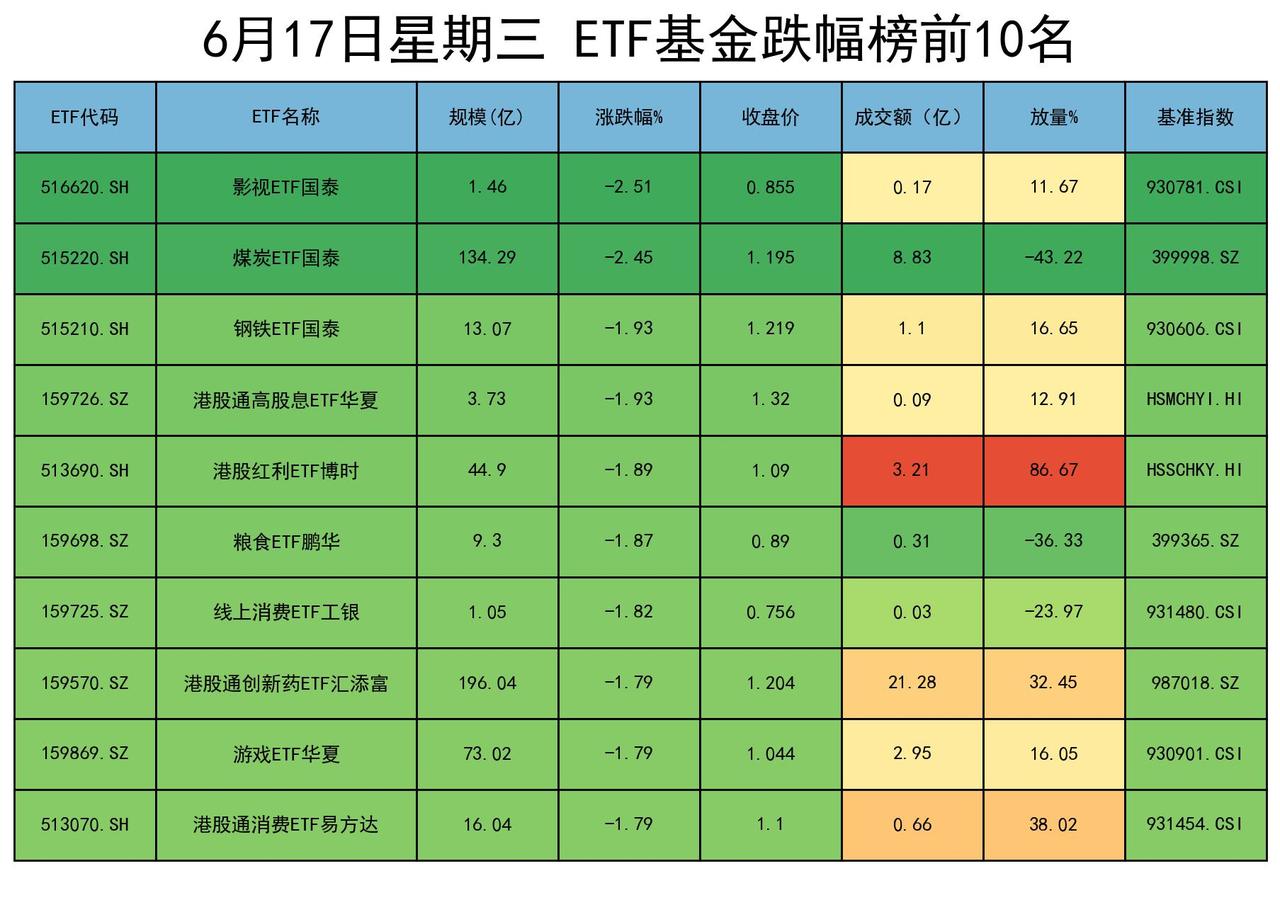

ETF跌幅榜比较杂,包括影视、煤炭、钢铁、红利、粮食、线上消费、创新药、游戏等。行情非常极端,除了AI硬件以外,其他的都是血包。