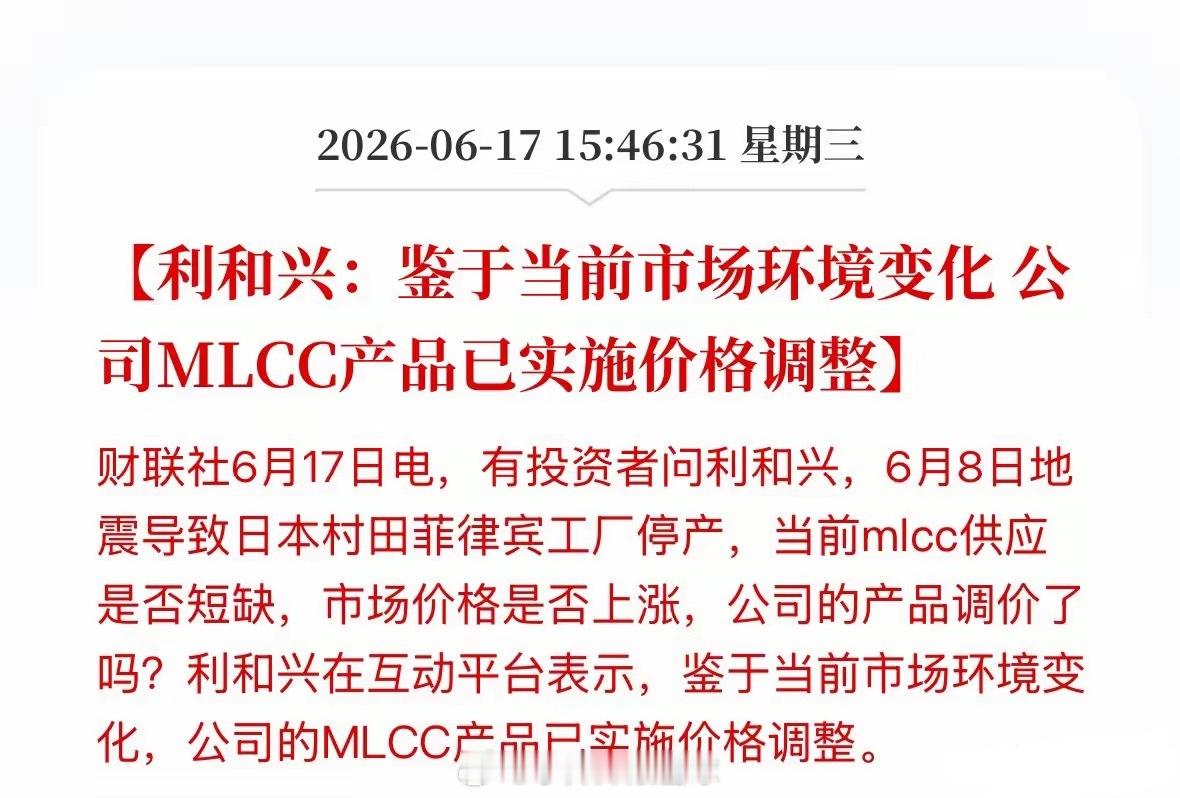

MLCC涨价风又起,利和兴官宣调价!但别光盯着地震,真正的大肉在这儿?一个公告,打破了沉默今天盘中,一条消息在圈子里炸开了锅。利和兴在互动平台上大大方方承认了:“鉴于当前市场环境变化,公司的MLCC产品已实施价格调整。”这话翻译过来就是:我们涨价了。起因是投资者在问,日本村田菲律宾工厂因为地震停产了,现在MLCC是不是缺货了?市场价是不是飞了?你看,这就是典型的“蝴蝶效应”。日本那边一地震,咱们A股的神经立马就绷紧了。毕竟,村田、三星电机这些巨头在菲律宾的产能,占全球MLCC市场的份额高达15%-20%。这一停产,供给端确实收紧了。但咱们得冷静一下。在我看来,如果你以为利和兴这波调价,单纯是靠“别人家着火”来坐地起价,那你可能只看到了第一层。到底是真反转,还是虚晃一枪?咱们先把最核心的矛盾摆出来:MLCC这一轮调价,到底是地震刺激的短期脉冲,还是行业周期真的见底了?说实话,如果仅仅是靠天灾来涨价,这行情走不远。因为工厂早晚要复工,一旦产能恢复,价格怎么涨上去的,还得怎么跌回来。这是典型的游资打法,来得快去得也快。但我仔细琢磨了一下,利和兴敢于官宣调价,底气绝不仅仅是一场地震。大家可能不知道,MLCC这个行业从2021年下半年开始就进入了漫长的去库存周期,价格跌得惨不忍睹,代理商和原厂都苦不堪言。到了今年上半年,其实行业库存已经消化得差不多了,需求端像手机、汽车电子也在慢慢回暖。也就是说,行业本身就已经站在了周期反转的门口,菲律宾地震顶多算是踹开了这扇门的临门一脚。所以,利和兴的调价,我更愿意理解为:在行业景气度回暖的底色下,利用供给端的短期冲击,顺理成章地实现了价格上涨。 这比单纯的题材炒作,要扎实得多。谁在裸泳,谁又穿着泳裤?既然是周期反转叠加事件驱动,那机会到底在哪?很多人一听到MLCC涨价,第一反应就是去追那些最正宗的龙头。但我得给大家提个醒,像三环集团、风华高科这种体量大的龙头,业绩弹性其实相对有限,它们走的是稳稳的趋势。真正能让咱们投资者吃到大肉的,往往是那种“船小好掉头”的弹性标的。就拿利和兴来说,它原本主业是做检测设备的,MLCC属于新切入不久的业务。越是这种低基数、新业务的玩家,一旦遇上行业涨价周期,业绩的边际增量就会极其惊人。 哪怕MLCC在它营收里占比还不算特别大,但对利润的贡献可能会远超预期。对于咱们普通投资者来说,现在去盯着地震停产什么时候结束,意义不大。更要紧的是看到这背后的趋势:国产替代逻辑正在被强化。 每一次海外供应链的波动,都是国内厂商挤进去抢占份额的黄金窗口期。村田停产这几天,可能就是下游客户给国内厂商开验证、送订单的关键窗口。清醒点,别上头最后,我还是得泼一盆冷水。涨价确实是好事,但普涨阶段早就过去了。现在的资金很聪明,会去精挑细选那些“库存见底+有新产能投放+有客户突破”的公司。利和兴的这份公告,是给市场亮了一张明牌:MLCC的价格战,暂时告一段落了。至于谁能在这波涨价潮里真正把钱装进口袋,那还得看各自的本事。咱们要做的是盯紧那些不仅仅靠“天灾”吃饭,而是真正靠产品打进高端供应链的企业。那样,即便地震的阴云散了,它的天,也才刚刚亮。