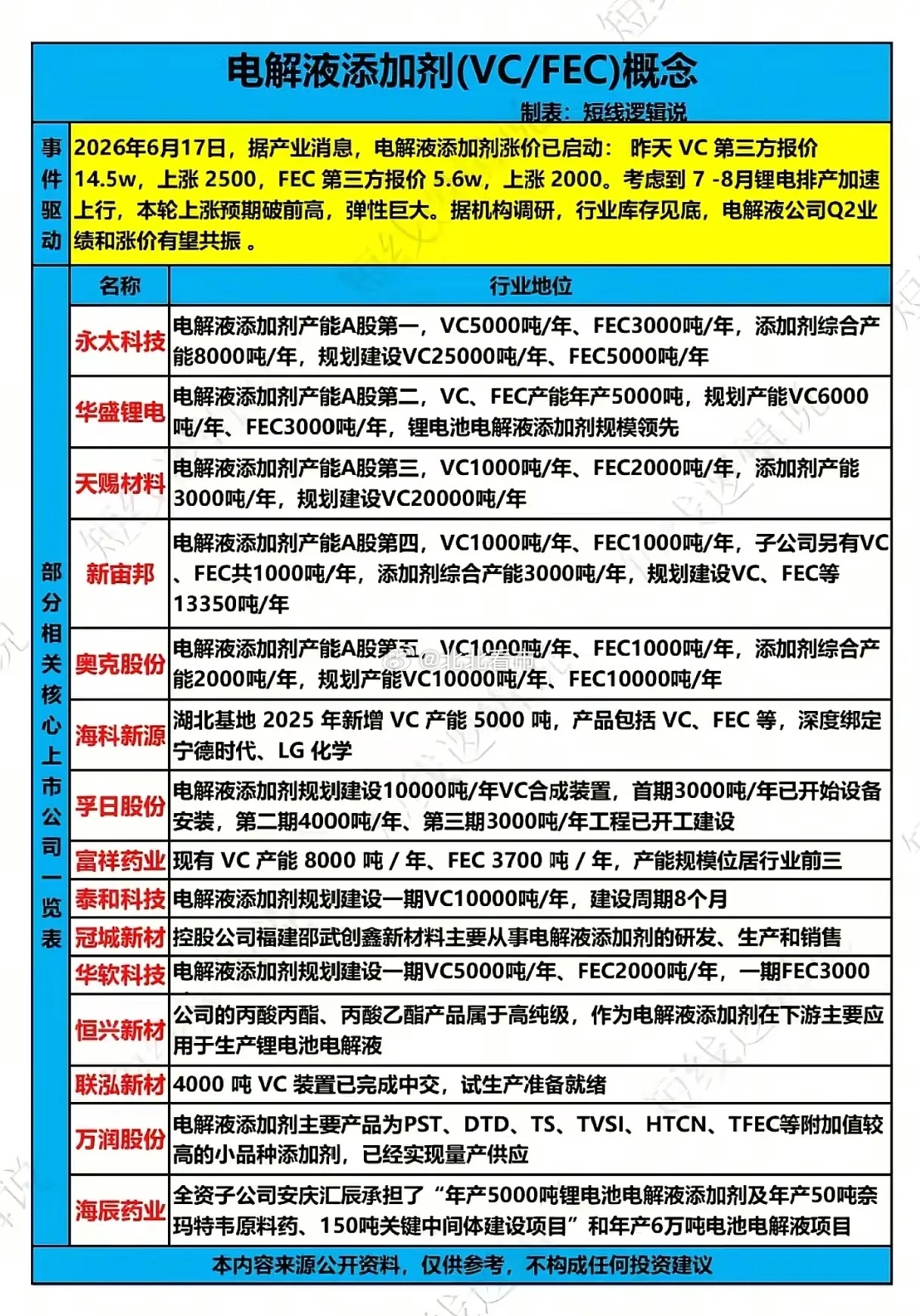

VC/FEC同步涨价!电解液添加剂库存见底,谁能吃下本轮涨价最大红利?2026年6月17日锂电产业链传来重磅涨价信号,电解液两大核心添加剂VC、FEC正式开启涨价通道:VC第三方报价14.5万元/吨,单次上调2500元;FEC报价5.6万元/吨,每吨上涨2000元。随着7至8月锂电排产持续冲高,叠加行业库存已经见底,机构预判本轮涨价周期拉长,相关企业二季度业绩与产品涨价形成双重共振,整条赛道盈利弹性即将集中释放。VC与FEC是锂电池电解液不可或缺的核心添加剂,VC负责在负极形成保护膜,提升电池循环寿命;FEC适配低温、高镍三元电池,二者是动力电池、储能电池生产刚需。此前行业持续扩产潮结束,前期低价洗牌出清中小产能,当下下游电池厂备货旺季来临,供需格局彻底反转,原料紧缺直接带动产品报价稳步上行,产能规模越大的企业,利润增厚空间越可观。从现有落地产能来看,行业梯队划分十分清晰。永太科技坐稳A股添加剂产能龙头,现有VC5000吨、FEC3000吨,综合产能8000吨,远期规划VC25000吨、FEC5000吨,存量产能与扩产规模双第一,涨价阶段议价能力最强;华盛锂电位列行业第二,VC、FEC各5000吨年产规模,是电解液添加剂赛道老牌龙头;天赐材料、新宙邦作为电解液大厂同步配套自有添加剂产能,上游原材料自给,有效对冲成本波动风险。奥克股份、富祥药业现有产能同样跻身行业前五、前三梯队,存量产能足以充分享受本轮涨价红利。远期扩产规划决定企业长期成长天花板。多家企业大手笔新建装置:天赐材料规划20000吨添加剂产能,新宙邦规划扩产13350吨,奥克股份远期VC、FEC各万吨级产能布局;孚日股份、泰和科技、华软科技、联泓新材均上马万吨级VC合成项目,未来产能释放将匹配动力电池长期扩张需求。海科新源深度绑定宁德时代、LG新能源,稳定头部电池厂订单,销量具备强支撑;万润股份、海辰药业布局高端小众添加剂、添加剂中间体,差异化赛道竞争压力更小。不少散户只盯着电解液成品企业,却忽略添加剂才是本轮涨价行情的核心主线。电解液企业可以向上游采购添加剂,而VC、FEC供给短期无法快速放量,库存低位支撑价格持续走强,上游原料厂商利润弹性远高于下游电解液加工环节。行情分化逻辑一目了然:现有成熟产能充足、绑定头部电池大厂的企业,能立刻兑现涨价收益;仅有远期规划、暂无量产产能的标的,短期业绩很难改善。在锂电排产旺季加持下,添加剂涨价周期具备持续性,优先布局产能规模领先、客户资源优质的头部企业,才能把握住电解液添加剂这一轮周期上行红利。