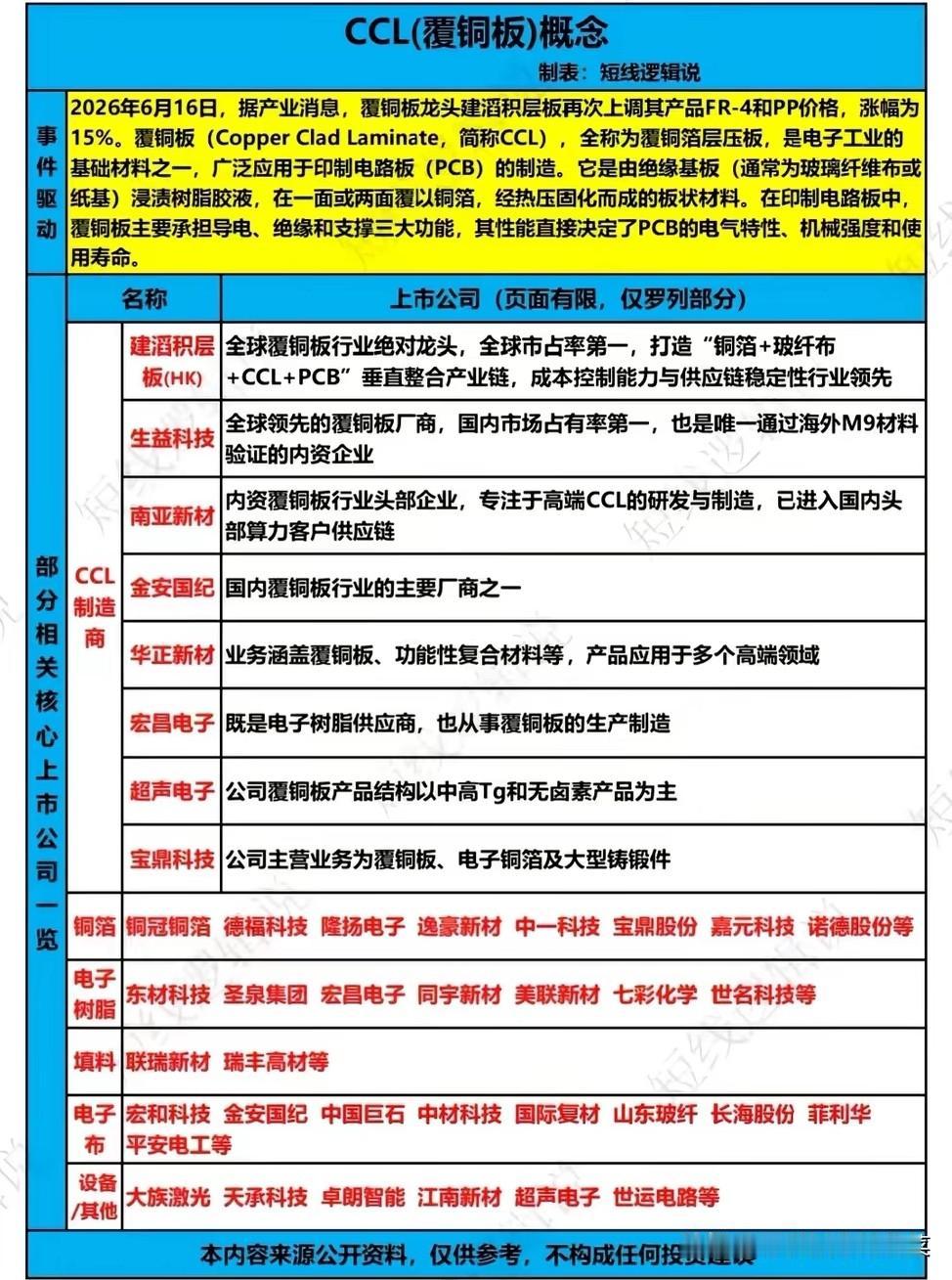

PCB底层基石涨价落地,覆铜板全产业链迎来景气上行周期

支撑所有电路板生产的核心基材是什么?近期行业龙头再度上调主流板材价格,涨幅达15%,叠加AI算力板、车载电子订单持续放量,这条贯穿玻纤、树脂、铜箔的完整产业链,迎来量价齐升的双重红利。

覆铜板作为电路板的核心载体,承担导电、绝缘、结构支撑三大核心作用,板材品质直接决定终端硬件稳定性。本轮涨价并非短期炒作,下游高速算力PCB需求持续爆发,上游玻纤、铜箔原料供给偏紧,叠加头部厂商控产稳价,供需格局持续收紧,行业盈利修复逻辑持续强化。

整条产业上下游分工清晰,各环节龙头壁垒各有侧重:

第一梯队板材制造端,行业龙头实现全产业链垂直布局,铜箔、玻纤、板材、电路板一体化布局,成本优势显著;国内本土龙头突破高端高速材料认证,顺利进入头部算力企业供应链;其余内资企业聚焦中高端无卤、高耐热板材,持续扩产匹配下游增量。

上游核心原材料构成成本核心,超薄电子铜箔、电子树脂、玻纤布三大原料决定板材性能与成本。铜箔赛道企业主攻算力板专用低轮廓超薄产品,订单排期拉长;电子树脂企业攻克低介电高端树脂配方,适配高速高频场景;电子玻纤布龙头垄断高端绝缘骨架原料,供给刚性强。除此之外填料、生产配套设备同样形成细分增量赛道,激光加工、化工配套设备同步受益扩产潮。

赛道核心壁垒集中在一体化产业链布局、高端材料配方认证两大维度。能够同时布局上游铜箔、玻纤、树脂的企业,可对冲原材料价格波动,盈利稳定性更强;而高端高速板材需要长时间客户验证,新入局者短期难以突破客户壁垒,存量龙头持续占据市场主动权。

行业长期趋势

全球AI服务器、新能源车、通信设备持续扩容,高速、高频电路板需求逐年攀升,带动高端覆铜板需求持续增长。同时本土PCB厂商加速替代海外产能,配套覆铜板国产化进程同步提速,叠加本轮板材涨价,上下游企业业绩有望持续修复。中长期来看,低介电、超薄、无卤高端产品占比持续提升,具备高端量产能力的企业成长空间更广阔。

风险提示

上游铜、化工、玻纤等大宗原料价格大幅波动,会挤压中游板材企业利润;若下游算力、消费电子需求不及预期,板材涨价传导力度减弱;行业集中扩产之后,普通标准板材或将出现供给过剩,加剧价格竞争。