近一周,澳洲、美国和阿根廷谷物仍有新增装运和计划装运来华,远期预售进口谷物价格弱势稳定。以广东港口为例,美国高粱7-8月船期预售2410-2440元/吨,巴西高粱7-8月船期预售2410-2440元/吨,10-11月船期2320-2350元/吨;阿根廷高粱8-9月船期预售2250元/吨;7-8月多国进口大麦预售2230元/吨。另外,随着南美收获季到来,巴西谷物来华装运暂时“按兵不动”,但可能会有少量玉米在收获后来华,包括阿根廷和巴西。以下JCI将结合相关要素简要分析之。

澳洲:截至6月17日统计,今年4月-6月共有248万吨澳洲谷物装运来华,按照半个月左右运输周期和船期推算,预计5月~7月到货量依次为143万吨,45万吨和9万吨,参见图1。

美国:截至6月11日当周,中国暂无明显新增采购高粱,但本年度累计采购美国高粱已超过300万吨,且近九成已运出。据最新出口检验报告推算, 5月和6月到货量分别可达到80万吨和50万吨,7月到货量预计可达到60万吨以上,参见图2。

阿根廷:近一周,阿根廷又陆续有玉米、高粱和大麦装运来华。据JCI跟踪统计,预计5月-7月抵达中国的阿根廷玉米依次为10万吨、16.3万吨和25.8万吨;高粱6月和7月分别为14.1万吨和11.1万吨;大麦依次为14.5万吨、5.6万吨和7.1万吨,依旧没有小麦,参见图3。另从排船来看,6月还有4船高粱(14.3万吨)、2船大麦(3.5万吨)和1船玉米(3.2万吨)计划装运来华。

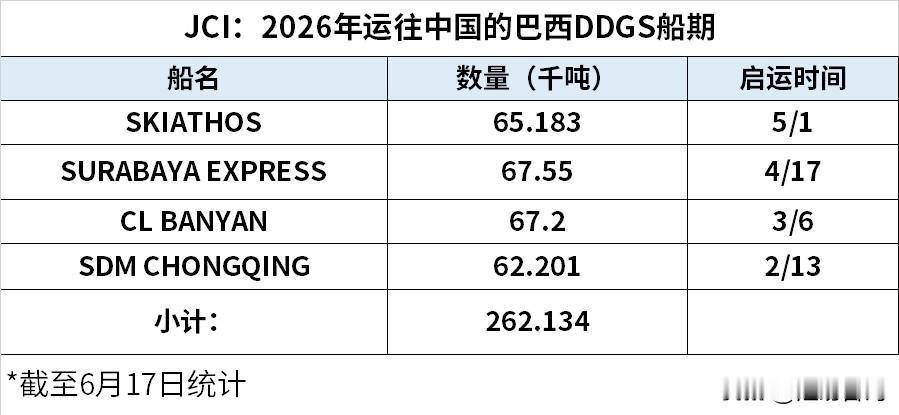

巴西:近一周,巴西依旧没有任何新增谷物及其副产品装运来华。截至6月17日船期数据,已经或者计划装运来华的巴西DDGS合计共26.2万,参见图4。

总之,随着南美迎来收获季,巴西和阿根廷两大谷物出口国有望一定程度上增加对华出口,但业内关注的“新星”巴西DDGS来华可能需要关注其品质、中国市场豆粕价格等多重因素。当然,由于中国玉米进口配额的限制,未来几个月我们暂时看不到明显增量,进口谷物成规模采购大约在秋季以后。