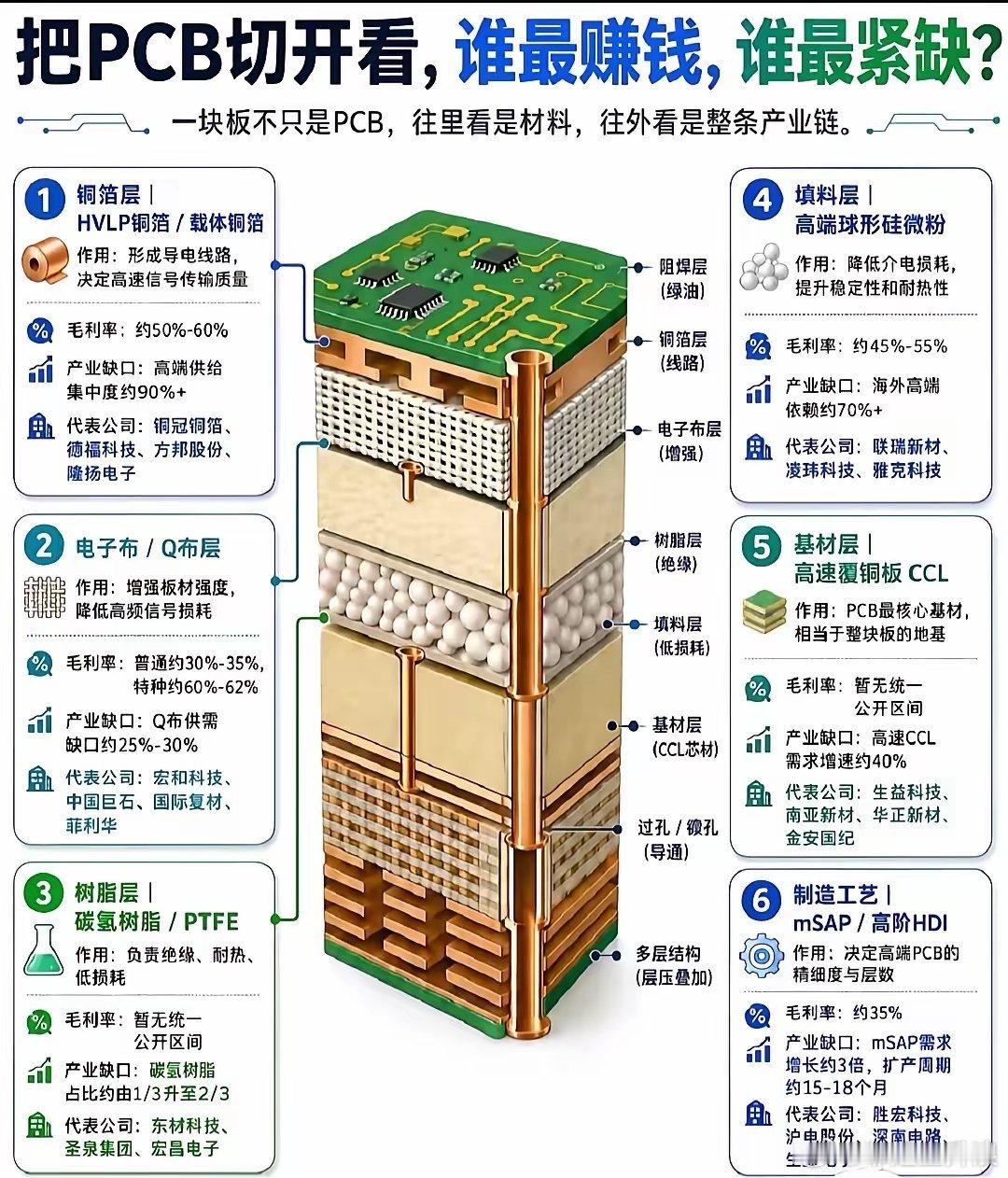

算力PCB供不应求,拆解电路板六层结构看清稀缺赛道AI服务器、高速光模块订单持续爆满,高速PCB订单排期不断拉长,但多数资金只盯着电路板制造厂商,却忽略一块线路板内部六层原材料,才是当下供需缺口最大、盈利空间最丰厚的环节,市场认知差带来明显的行情分化。市场分歧十分鲜明:一部分交易者认为PCB只是普通加工制造业,利润微薄;但拆解电路板内部结构就能发现,铜箔、电子布、树脂、硅微粉、覆基材五大上游材料毛利率远超加工环节,高端规格长期供给紧张,涨价传导能力更强,行情弹性远大于下游制造。产业端数据就是最直观的佐证。当下高端HVLP铜箔毛利率维持50%至60%,海外大厂锁长单,国内头部企业产能供不应求;高频电子布、低介电树脂、球形硅微粉高端品类七成以上依赖海外进口,国内厂商加速扩产填补缺口;作为PCB地基的高速覆铜板,算力板需求持续上涨,供需缺口接近四成。反观PCB加工环节,行业平均毛利率仅35%,扩产周期长达一年半,产能释放速度跟不上下游算力硬件扩张。整条线路板内部六层材料,各司其职构成完整产业链。铜箔负责高速信号传输,是算力板刚需;电子布提供板材强度,高频Q布缺口持续扩大;树脂承担绝缘、低损耗核心作用,碳氢树脂国产替代空间广阔;球形硅微粉降低介电损耗,高端产品依赖进口;覆铜板是PCB核心基材,决定板材基础性能;最后高阶HDI、mSAP工艺负责精密加工,是终端制造环节。上游五大材料技术壁垒更高,产能扩张难度大,龙头议价能力显著更强。核心成长逻辑清晰:全球800G、1.6T光模块与AI服务器产能持续扩张,高速高频PCB需求持续爆发,上游核心原材料供给刚性,供需失衡带来持续涨价;叠加供应链自主可控导向,下游电路板工厂主动切换本土材料供应商,国产替代长期主线明确。回看近期盘面不难看出,行情早已悄悄切换。前期电路板加工企业迎来一波上涨,随后资金逐步挖掘上游稀缺材料赛道,铜箔、电子玻纤、树脂材料细分标的走出持续上行行情,高低切换节奏清晰。一块小小的电路板,背后藏着完整的上游材料产业链。很多人追逐终端加工环节,却忽略真正紧缺、高毛利的核心原料。数字硬件时代的红利从来不是单一环节独享,拨开表层加工制造,扎根高壁垒稀缺原材料赛道,才能抓住算力产业周期里更稳定、更具弹性的长期机遇。