宁德时代利润超7家车企总和为什么车企拿不到电池定价权?

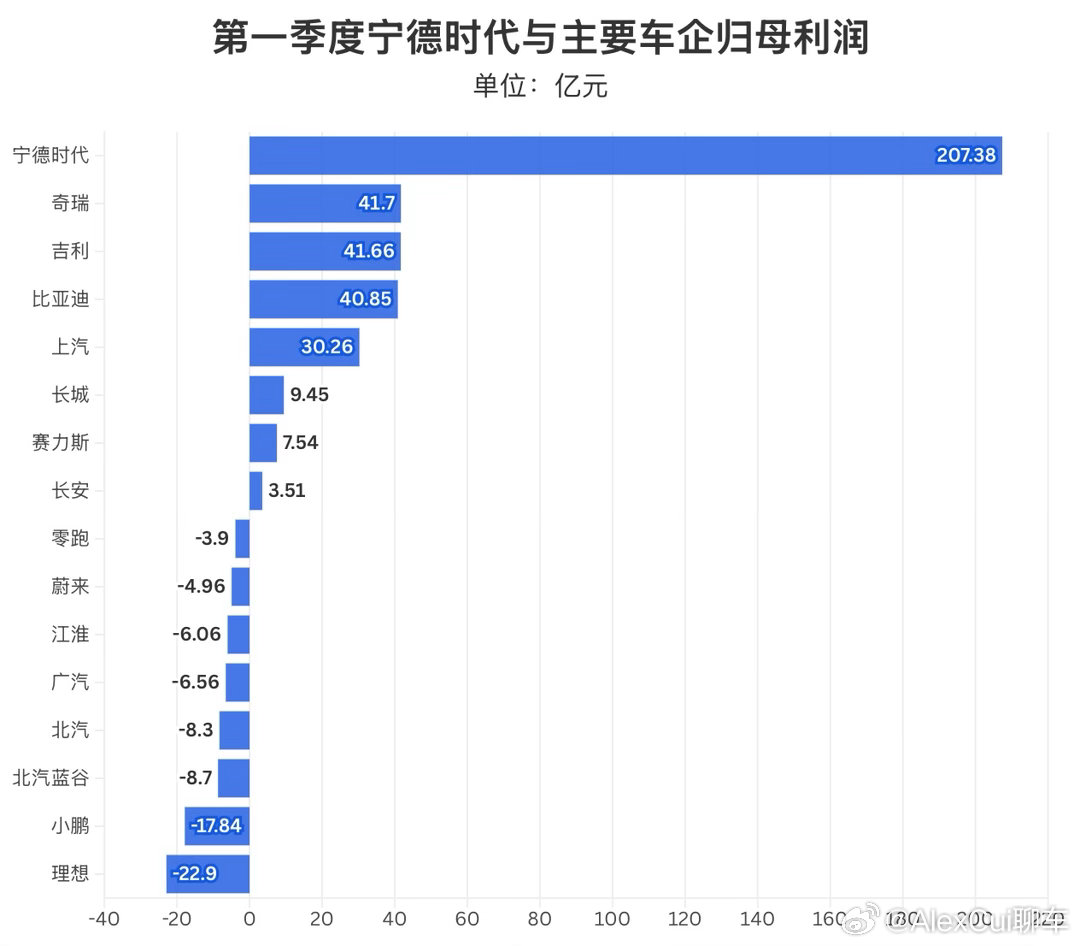

2026年一季度国内汽车销量同比下滑5.6%,车市整体疲软内卷,但一份财报拉开了新能源产业链残酷的利润差距:宁德时代单季营收1291.31亿元,已经超过理想、蔚来、小鹏三家新势力2025全年总收入;一季度归母净利润207.38亿元,日均狂赚2.3亿,利润超过7家头部自主品牌车企净利总和。

一边是卖车的车企拼命降价内卷,行业平均利润率跌到3.2%,很多车企辛苦造车却薄利甚至亏损;另一边是上游电池厂商稳稳拿捏利润高地,也道出了一个行业痛点:整车厂几乎没有电池定价话语权。

究其原因,首先是上下游市场格局严重失衡。动力电池行业高度集中,宁德时代一家就占据全球近40%、国内超43%的装车份额,属于寡头格局;而下游整车市场车企遍地开花,自主品牌、新势力、合资品牌扎堆,上百家车企互相厮杀,为了抢份额被迫开启价格战,陷入“内卷囚徒困境”,根本没有底气和上游议价。

其次是成本结构被牢牢绑定。电池占到新能源车整车成本的35%-40%,是造车最大开支。早期新能源扩张阶段,车企为了保障产能,普遍要向电池厂预付大额保证金、签订长协订单,供应链主动权早早交到电池企业手里。再叠加锂矿等原材料价格频繁波动,上游成本波动,最终大多会传导给车企消化。

更深一层的逻辑,是燃油车时代的产业链话语权彻底反转。从前整车厂掌控供应链、拥有定价权;电动化之后,动力电池变成了汽车的“心脏”,电池企业手握材料、工艺、专利多重技术壁垒,反而站到了产业链上游。

整条产业链总结下来一句话:越靠近终端消费者,竞争越惨烈、利润越微薄;越掌握硬核技术壁垒,议价能力越强、收益越丰厚。如今不少车企开始自建电池工厂、抱团锁矿、扶持二线电池厂商,本质上,都是一场夺回定价权的自救。