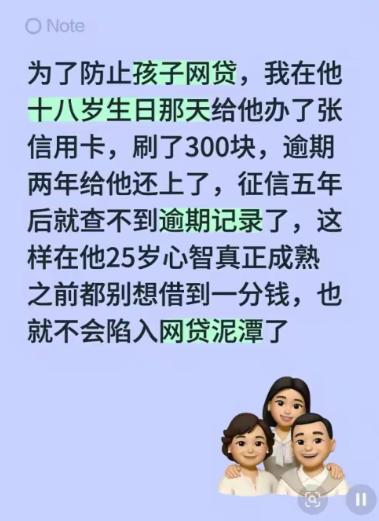

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

那天原本应该是个充满仪式感的生日。儿子刚刚成年,家里还专门订了蛋糕,一家人围坐在餐桌前庆祝。吹完蜡烛后,父亲从口袋里掏出一份礼物。

儿子打开一看,是一张信用卡。

刚成年的男孩有些兴奋,觉得自己终于拥有了人生第一张属于自己的信用卡。可他不知道的是,父亲心里早已经盘算好了另一套计划。

父亲这些年见过太多年轻人被网贷毁掉人生。

有的是同事家的孩子,上大学后为了买手机、买电脑,在各种借贷平台借钱;

有的是亲戚家的孩子,为了游戏充值和直播打赏,欠下数万元债务;还有的毕业没多久,就因为“以贷养贷”,欠款滚成十几万元。

每当听到这些事情,父亲心里都会发紧。

在他看来,十八九岁的孩子刚离开父母视线,面对五花八门的网络贷款广告,很容易被诱惑。

“与其等出事,不如提前堵死。”

于是,一个在他看来堪称“万无一失”的办法诞生了。

信用卡办下来后,他先刷了300元。

金额不大,只买了一些生活用品。

随后,他没有告诉儿子任何情况,而是把账单悄悄放在一边。

一个月过去了,没有还。

两个月过去了,还是没还。

银行开始发送提醒短信。

后来又打来催收电话。

父亲依旧无动于衷。

他甚至觉得,自己是在下一盘大棋。

随着时间推移,这笔仅有300元的欠款产生了逾期记录。

而在征信系统里,逾期并不会因为金额小就不存在。

半年后、一年后,两年后……

直到两年时间过去,父亲才将欠款和利息全部还清。

他长舒了一口气。

在他的设想里,孩子的征信报告已经留下了不良记录。

按照相关规则,不良征信记录在欠款结清后仍会保留一定时间。父亲认为,这样一来,儿子在大学期间甚至刚毕业那几年,想申请网贷或者贷款都没那么容易。

“年轻人最容易冲动消费的就是这几年,等他二十三岁以后成熟了,征信也差不多恢复正常了。”

父亲把这套逻辑讲给朋友听时,甚至有些得意。

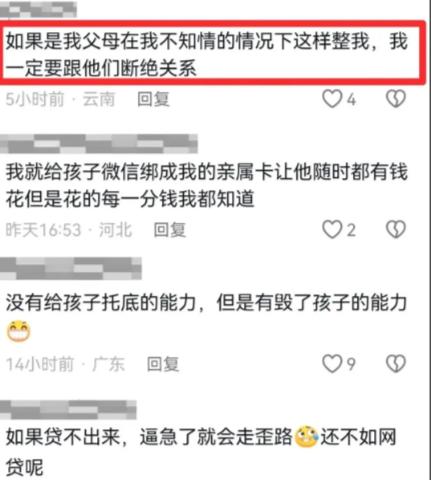

没想到,这件事传到网络后,瞬间引发巨大争议。

有人拍手叫好。

“虽然办法极端,但出发点是好的。”

“现在网贷套路太多,很多大学生根本防不住。”

“总比欠几十万强。”

支持者认为,征信受点影响,总好过陷入债务深渊。如今各种贷款广告铺天盖地,一个身份证、一张银行卡就能借到钱,年轻人自控力不足,确实容易踩坑。

但反对的声音更大。

很多网友认为,这根本不是保护,而是在替孩子的人生埋雷。

有人举例说,大学毕业后考公、考编、进入金融行业,部分单位都会关注个人信用情况。

还有人表示,年轻人刚步入社会时,可能需要申请信用卡、办理消费分期、申请创业贷款或者住房贷款。

如果因为父母故意制造的逾期记录受到影响,后果最终还是由孩子承担。

更让网友愤怒的是,孩子对整件事可能毫不知情。

“未经同意就损害孩子征信,这和替别人签字有什么区别?”

评论区里,一位网友讲述自己的经历。

他说大学毕业后租房、办信用卡、申请贷款时,征信记录发挥了很大作用。

如果有人故意在他的征信上留下污点,他根本无法接受。

还有网友一针见血地指出:“如果一个孩子连网贷风险都分辨不了,真正应该补上的不是征信污点,而是金融教育。”

事实上,这场争议背后折射出的,是许多家长共同的焦虑。

他们害怕孩子被骗。

害怕孩子乱花钱。

害怕孩子一步走错,影响未来。

于是,有人安装监控软件,有人限制消费额度,有人查看聊天记录,而这位父亲则选择了最极端的一种方式——主动给孩子制造信用污点。

可问题在于,堵住一条路,真的能解决问题吗?

如果孩子缺乏理财观念,即使不能贷款,也可能通过其他方式借钱;如果孩子具备判断能力,即使拥有良好征信,也未必会陷入网贷陷阱。

教育从来不是把路堵死,而是让孩子学会如何走路。

评论列表