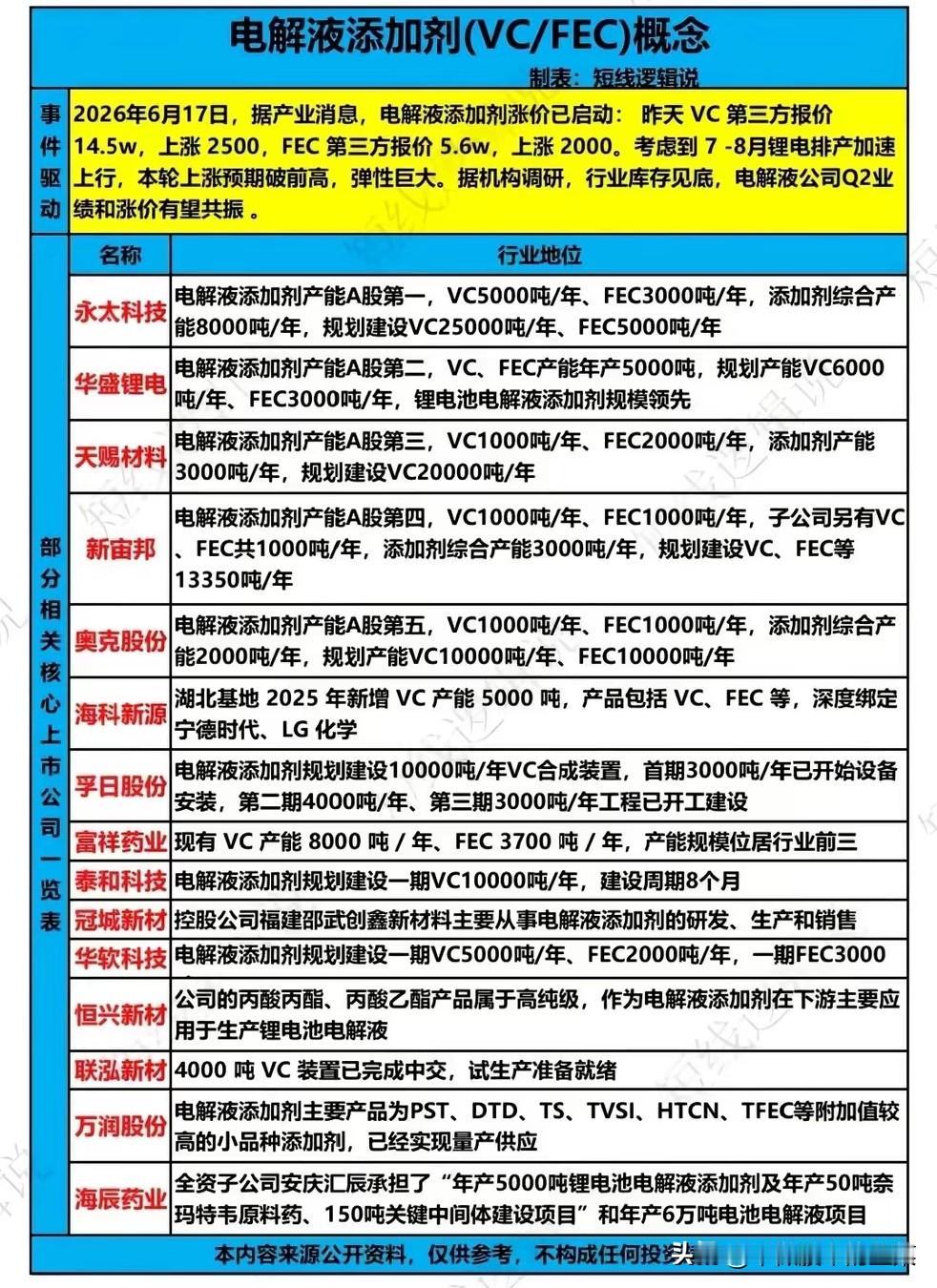

锂电旺季催化涨价,VC/FEC电解液添加剂迎来业绩共振窗口

支撑动力电池循环寿命的核心化工原料是什么?当下锂电行业库存整体见底,七八月份电池厂排产大幅爬坡,两大核心电解液添加剂同步开启涨价行情,上游化工企业有望迎来业绩与产品涨价双向共振,整条细分赛道成长逻辑持续强化。

赛道核心驱动逻辑十分清晰。VC、FEC是电解液不可或缺的功能性添加剂,直接决定锂电池循环、低温性能,AI储能、新能源车持续放量带动需求稳步上行。目前行业库存已经回落至低位,原料供给偏紧,本轮涨价幅度有望刷新近三年新高,产能储备充足、深度绑定头部电池大厂的企业盈利弹性最大。

整条赛道企业按照现有产能、远期扩产规模形成清晰梯队:

头部第一梯队企业现有产能规模行业前五,同步落地大规模扩产规划,远期产能成倍扩张,客户覆盖头部电解液厂商;

二线企业分两类,一类深度绑定海外头部电池龙头,新增产能持续投放;另一类加速新建合成装置,多期工程同步开工,快速追赶行业龙头产能规模;

细分特色企业布局高端小众添加剂、配套高纯酯类中间体,差异化切入细分市场,避开同质化价格竞争;还有药企、化工企业通过子公司布局添加剂产能,同步配套电解液一体化生产。

赛道核心壁垒集中在高纯合成工艺、稳定的长单客户资源两大维度。高纯VC/FEC提纯技术门槛高,新入局企业短期很难稳定量产;能够长期绑定宁德时代、LG化学等一线电池厂商的企业,订单确定性更强,涨价周期中议价能力显著高于中小厂商。远期行业增量来自储能、车规电池扩容,高端高纯度添加剂长期供不应求。

行业核心趋势

新能源汽车、储能装机量持续增长,带动电解液添加剂需求稳步抬升;行业库存去化完成,旺季来临叠加原料收紧,产品涨价有望持续传导至企业利润;头部企业大规模扩产落地,抢占下游长期增量订单,国产化工品逐步完成进口替代。

风险提示

若新能源车、储能终端需求不及预期,电池厂排产下调,添加剂需求同步走弱;行业远期大量新建产能集中投产,普通规格产品或出现供给过剩,压缩行业盈利;基础化工原料价格波动,会直接影响中游添加剂企业生产成本。