越来越觉得车企就是打工人

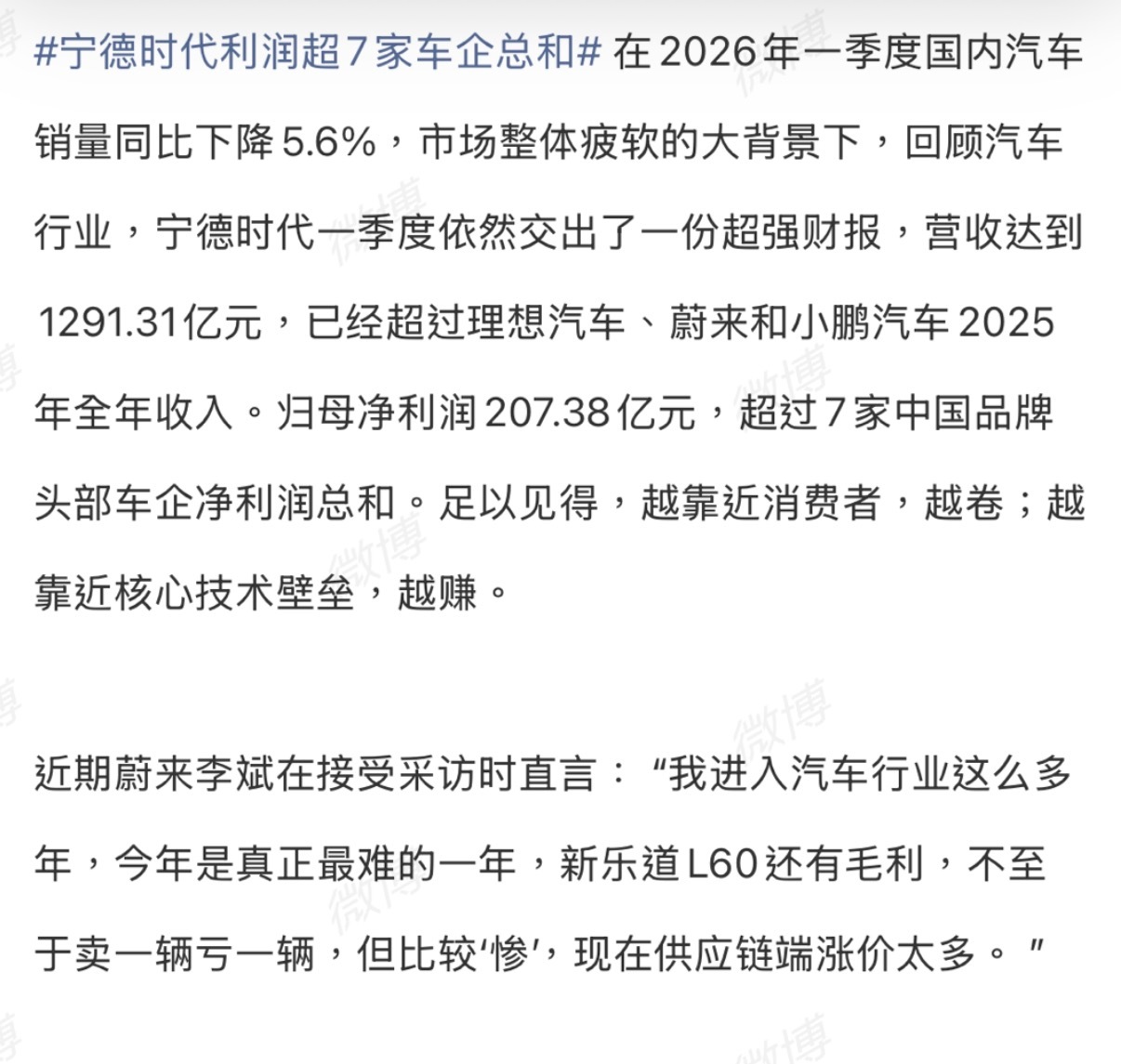

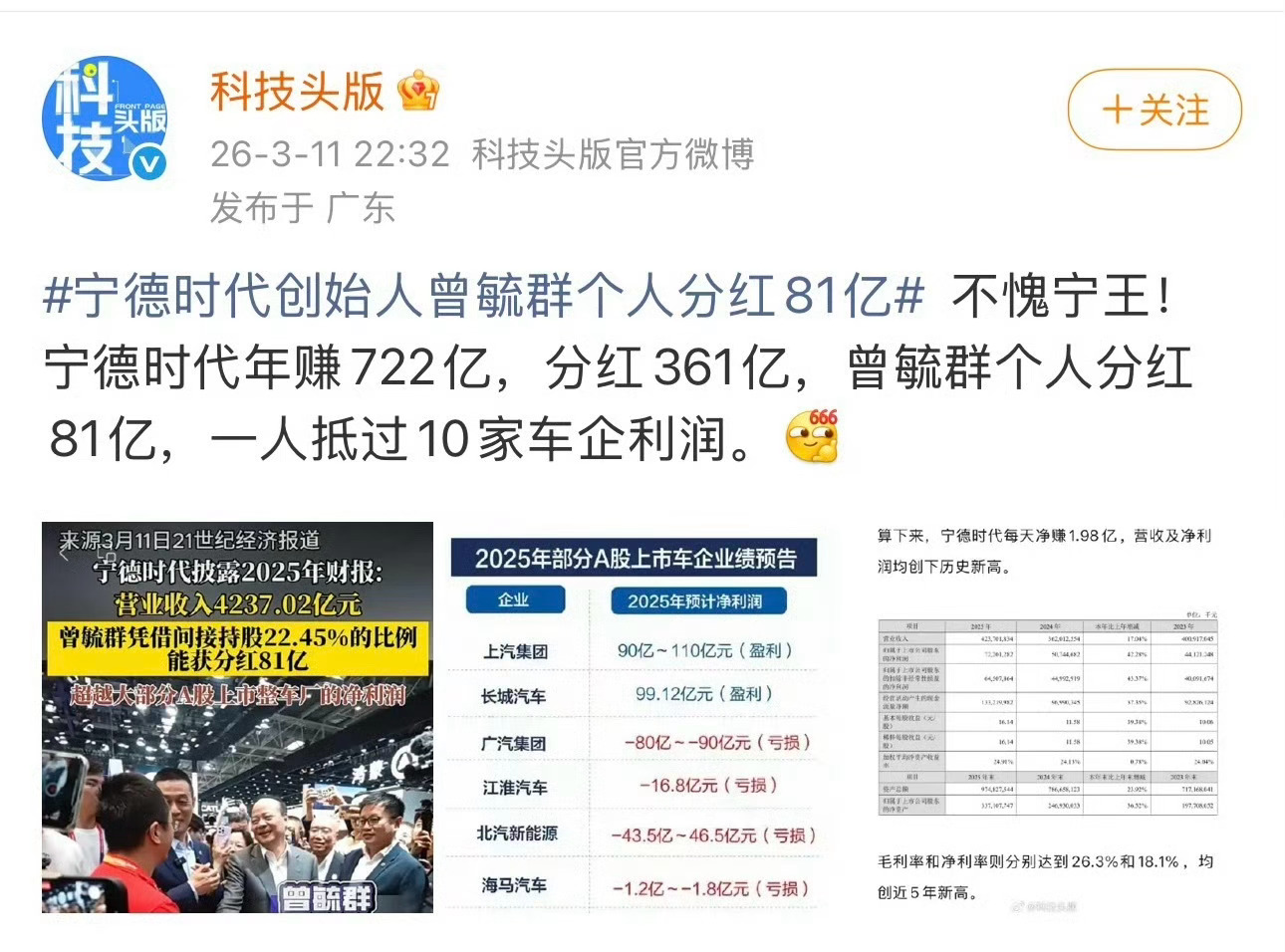

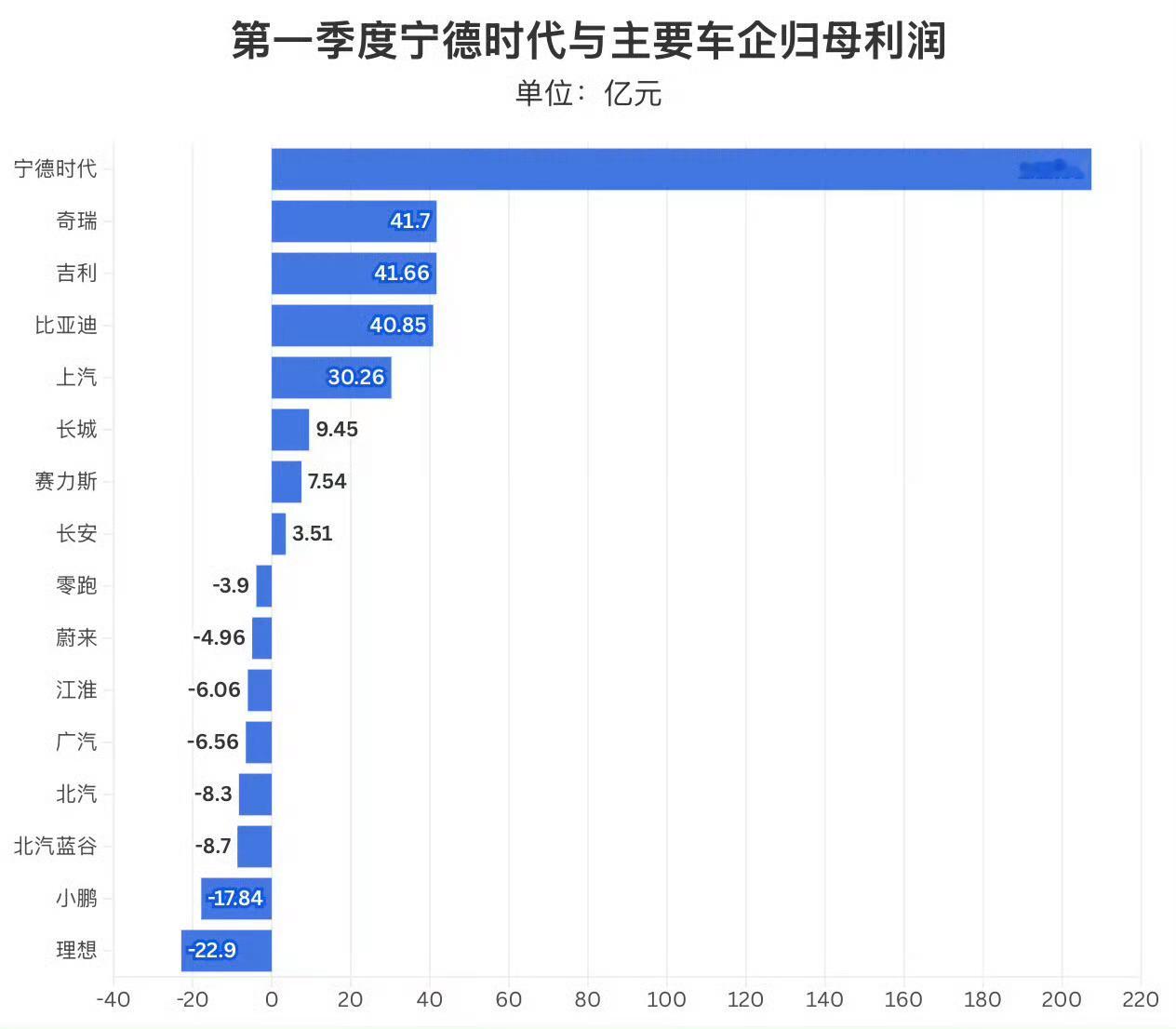

刚看了宁德时代一季度的财报。在2026年一季度国内汽车销量同比下降5.6%,市场整体疲软的大背景下,宁德时代一季度营收达到1291.31亿元,已经超过理想汽车、蔚来和小鹏汽车2025年全年收入。归母净利润207.38亿元,超过7家中国品牌头部车企净利润总和。

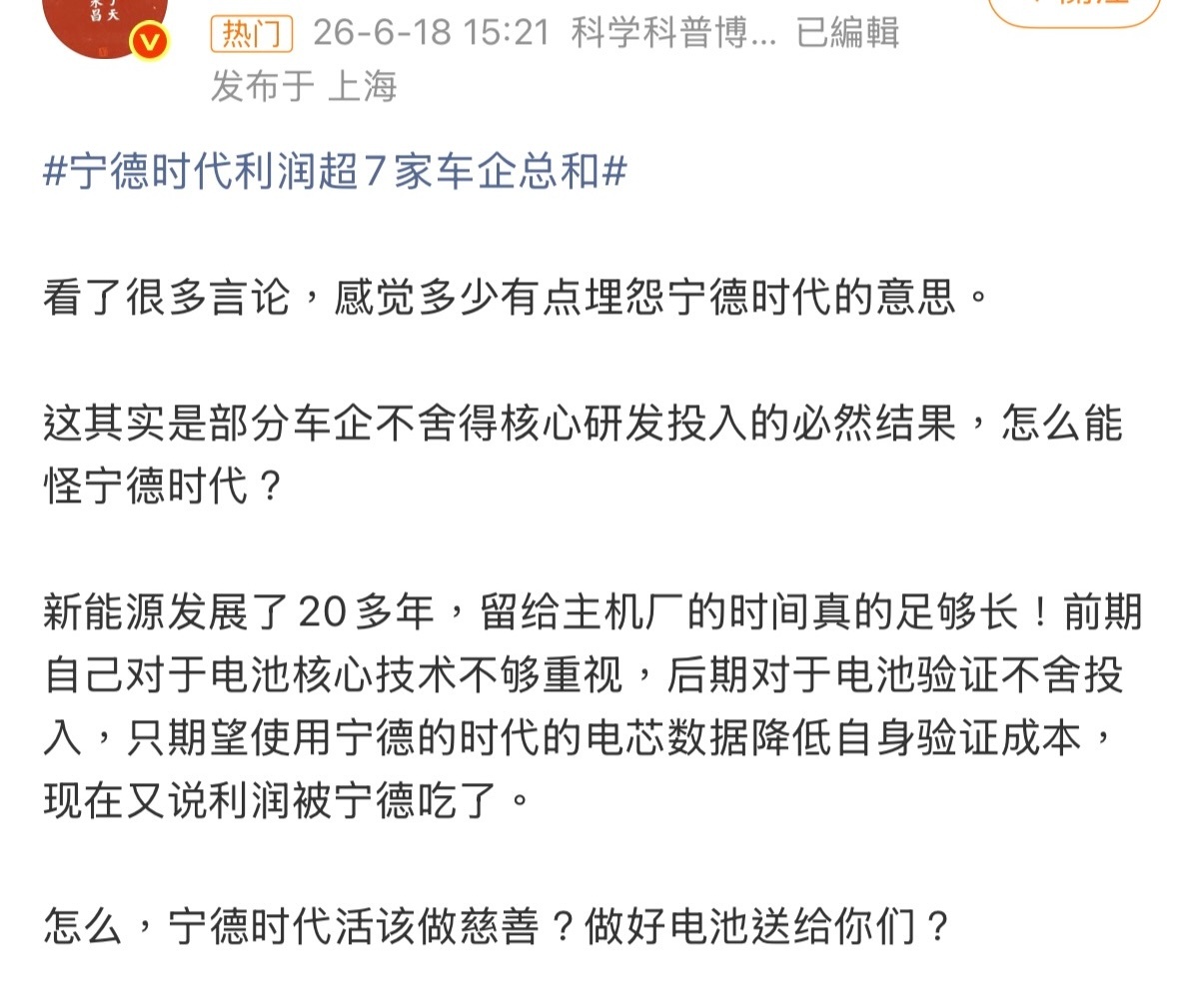

然后就有人说,宁德时代是靠研发赚到了钱,车企赚得少是因为不舍得研发投入。

这就是典型的偷换概念。

研发投入高,不等于利润就应该高。

华为研发高,腾讯研发高,阿里研发高,英特尔研发高,很多药企研发更高,但没有人会说「因为研发投入高,所以赚走整个产业链利润是合理的」。

研发解释的是为什么你有竞争力,解释不了为什么产业利润分配会变成这样。

单从利润图来看,为什么整个新能源产业最苦、最卷、承担市场风险最大的环节,反而没有拿到最多利润。

车企要承担品牌建设、渠道建设、营销费用、售后服务、产品定义、智能驾驶、事故责任、召回风险、库存风险、价格战风险。消费者骂车,也是骂车企,不会骂电池厂。

但最后利润呢?一堆车企加起来利润还不如一家电池供应商。

如果我没记错,当年房地产也是这样,开发商天天被骂暴利。

结果最后大家发现最赚钱的不是开发商,而是土地、金融和上游材料。开发商承担所有市场波动,最后只是利润搬运工。

现在新能源行业也差不多。车企在前面累死累活,供应链在后面赚钱。

当然,我不是说宁德时代有错,企业毕竟不是慈善机构,能赚到钱说明有竞争力。

但问题在于,如果一个行业长期出现「终端企业卷到吐血,上游企业利润极高」的结构,那就说明产业链议价权已经出现了明显倾斜。

大家都说车企内卷。

但如果把数据摆出来看,真正的问题可能不是内卷,而是利润在产业链里的流向。

因为正常情况下,越接近消费者的一端,应该拿走更多利润。

苹果赚得多,但你能说富士康赚得多吗?同理,耐克赚得多,不是鞋底供应商赚得多。

但新能源产业却怪得很。

大家看到的是理想、蔚来、小鹏。承担价格战的是比亚迪、理想、蔚来、小鹏,承担品牌风险的也是这些车企,但利润最高的却是上游。

这里才是让我产生违和感的地方。

曾毓群前段时间还在谈全球科技竞争、谈奋斗、谈企业不能既要硅谷创新又要欧洲福利。

你会发现这套叙事放在产业竞争层面其实没问题。

可如果一边强调行业竞争激烈,一边行业下游大量企业利润下滑甚至亏损,而上游龙头单季度赚200多亿、创历史高位,那就容易形成一种认知反差。

所以,现在有些人偷换概念,把话题拉到「宁德时代该不该赚钱」这种情绪化讨论中,我觉得没有一丁点意义。

宁德时代当然要赚钱。

但也不能简单归因「车企研发不够所以活该」。

一个冷知识点,研发投入和利润分配从来不是线性关系。

新能源产业经过二十多年发展之后,利润是不是正在向少数关键供应链环节高度集中。

如果未来几年车企越来越卷,利润越来越薄,而上游核心供应商持续维持远超行业平均的盈利能力,那么这就不再是某一家企业的问题,而是整个产业链议价权结构的问题。

换句话说,你可以说宁德时代很强。但「很强」和「利润结构合理」其实是两回事。

前者是能力问题,后者是产业问题。

而这两个问题,我觉得某些人不要混在一起讨论。

宁德时代利润超7家车企总和AI创造营