AI算力硬件刚需扩容,铝电解电容全产业链迎来涨价上行周期

支撑大功率AI服务器稳定供电的核心元器件是什么?海外日系头部电容厂商官宣全线涨价,上游原材料供给紧张叠加订单超出产能,同步算力设备需求爆发,叠层固态新品成为行业升级主线,整条产业链从终端电容制造到铝箔、特种纸原料同步打开量价齐升窗口,国产替代空间持续拓宽。

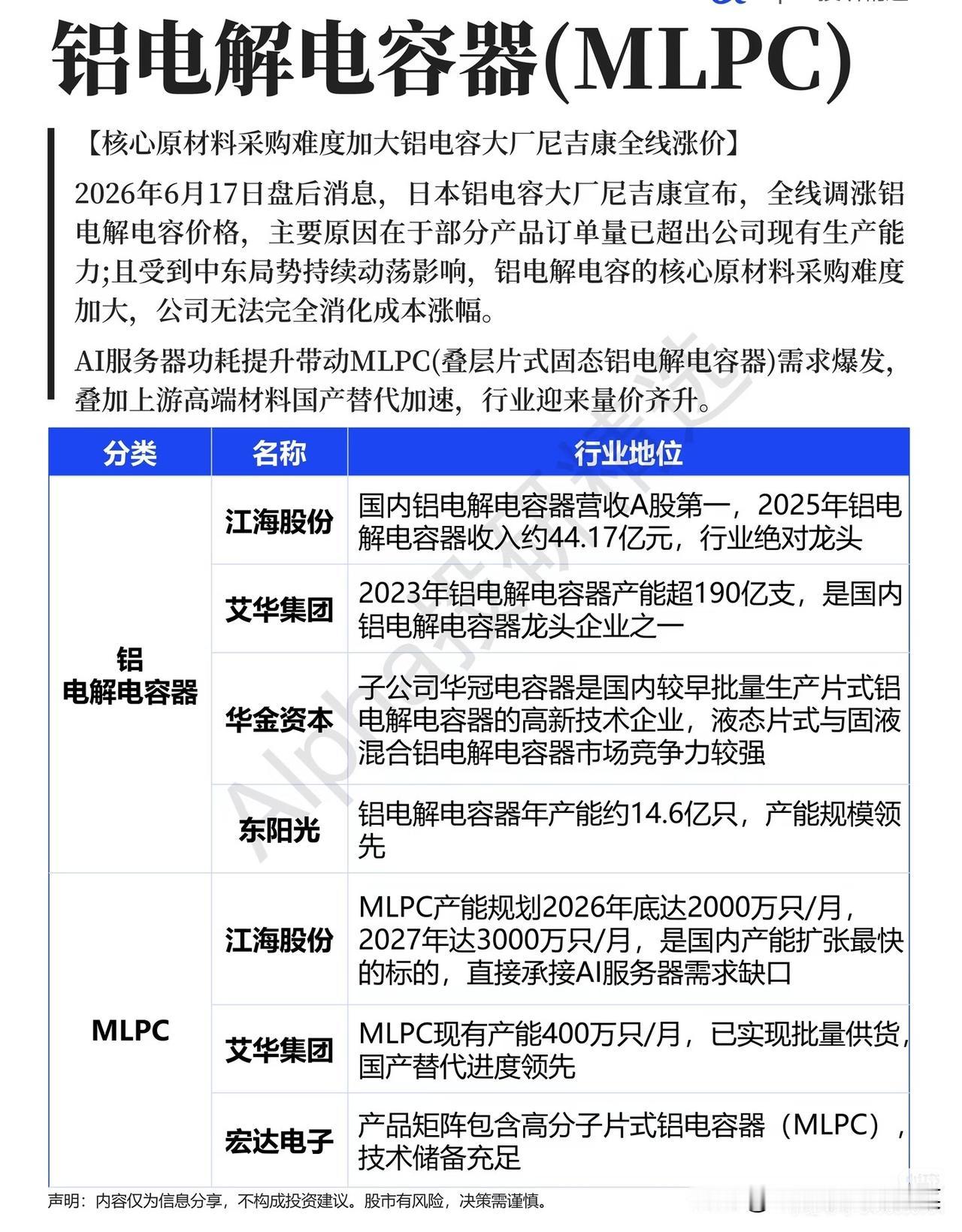

整条产业链自上而下划分为成品电容、固态新型电容、上游核心原材料三大板块,各环节竞争格局、技术壁垒差异清晰。

传统液态铝电解电容制造诞生多家行业龙头,头部企业营收、产能规模领跑全行业,多赛道均衡布局;固态叠层新品MLPC适配算力服务器低阻抗需求,是行业长期升级方向,头部企业持续大规模扩产,产能扩张速度领先同行,提前锁定算力增量订单,细分厂商完成技术储备实现批量供货。

上游刚需原材料分为电极铝箔、电解电容特种纸两大品类。电极箔是电容核心导电介质,头部企业产能规模跻身全球前列,加码高端化成箔产能;特种绝缘纸决定元器件耐高温、绝缘性能,细分龙头全球市占领先,持续配套国内头部电容企业同步研发高端产品。

赛道核心壁垒集中在高纯铝腐蚀化成工艺、固态高分子材料配方、耐高温特种纸研发三大维度。AI、车规级高端产品需要长期客户验证,新入局企业短期难以切入头部供应链;一体化布局上下游原料的厂商,能够对冲大宗商品价格波动,盈利稳定性远超单一环节企业。海外大厂产能收缩叠加涨价,下游硬件厂商加速切换本土供应商,国产化进程持续提速。

行业核心趋势

AI服务器大功率电源、新能源车电控两大增量市场持续扩容,固态叠层电容需求增速大幅高于传统民用产品。固态产品逐步替代传统液态电容,是行业长期升级主线,具备大规模固态量产能力的企业成长弹性更强。上游铝箔、电容纸产能投放节奏跟随下游电容厂扩产同步推进,供需维持紧平衡。

风险提示

若AI、新能源车下游终端需求不及预期,电容厂商扩产节奏放缓,上游原材料需求同步承压;工业铝、特种纸等大宗原料价格波动,会直接压缩中游制造企业利润;行业集中扩产落地后,低端标准电容或将产能过剩,加剧价格内卷。