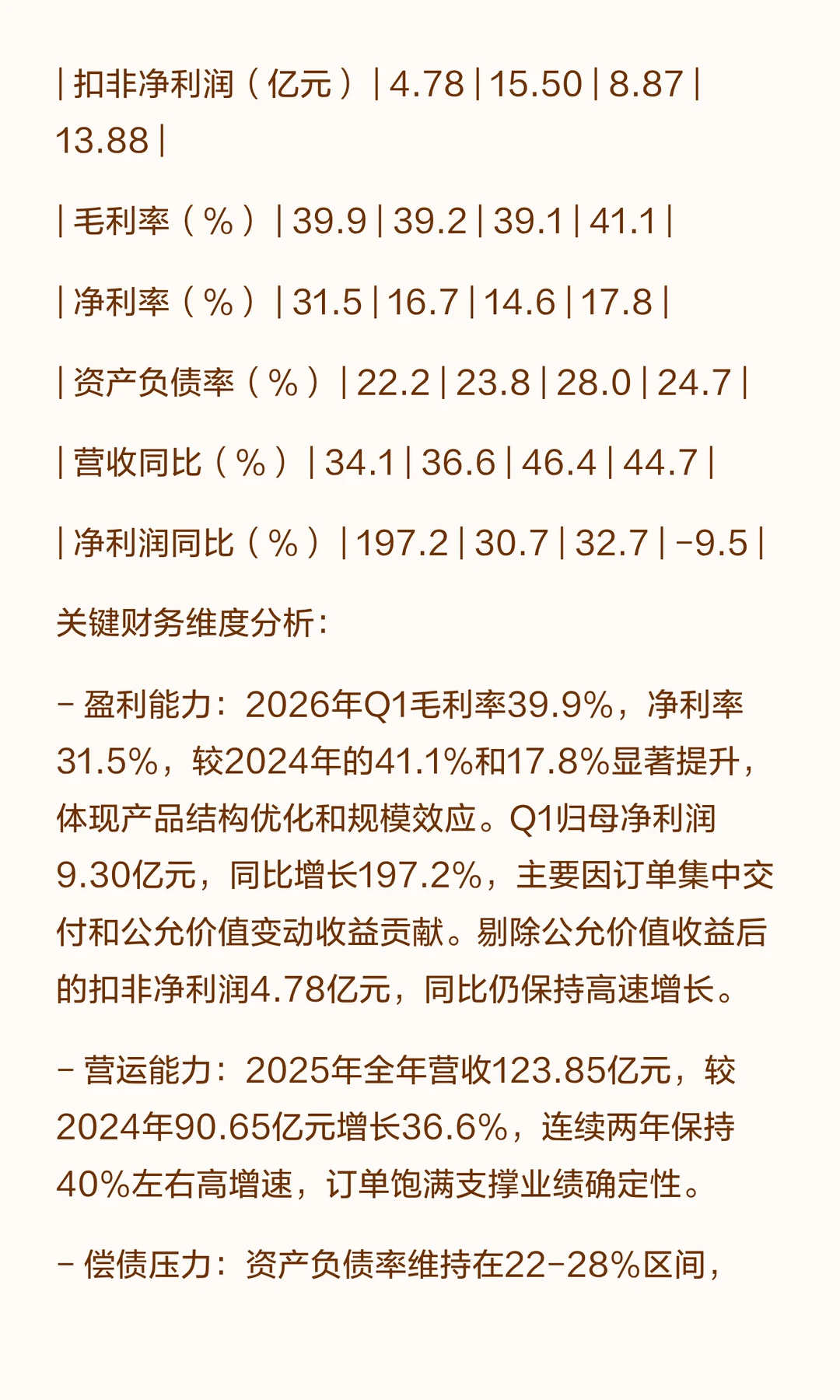

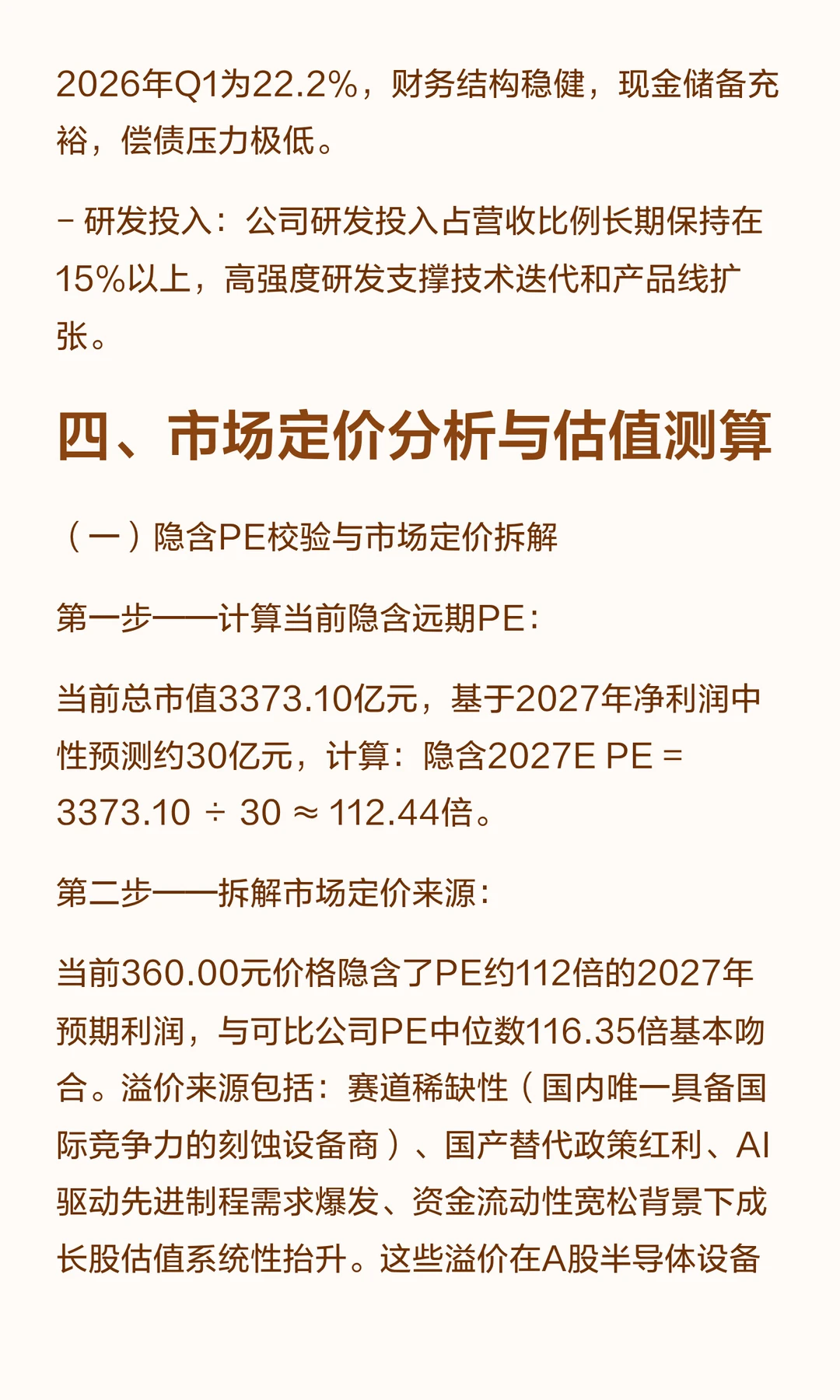

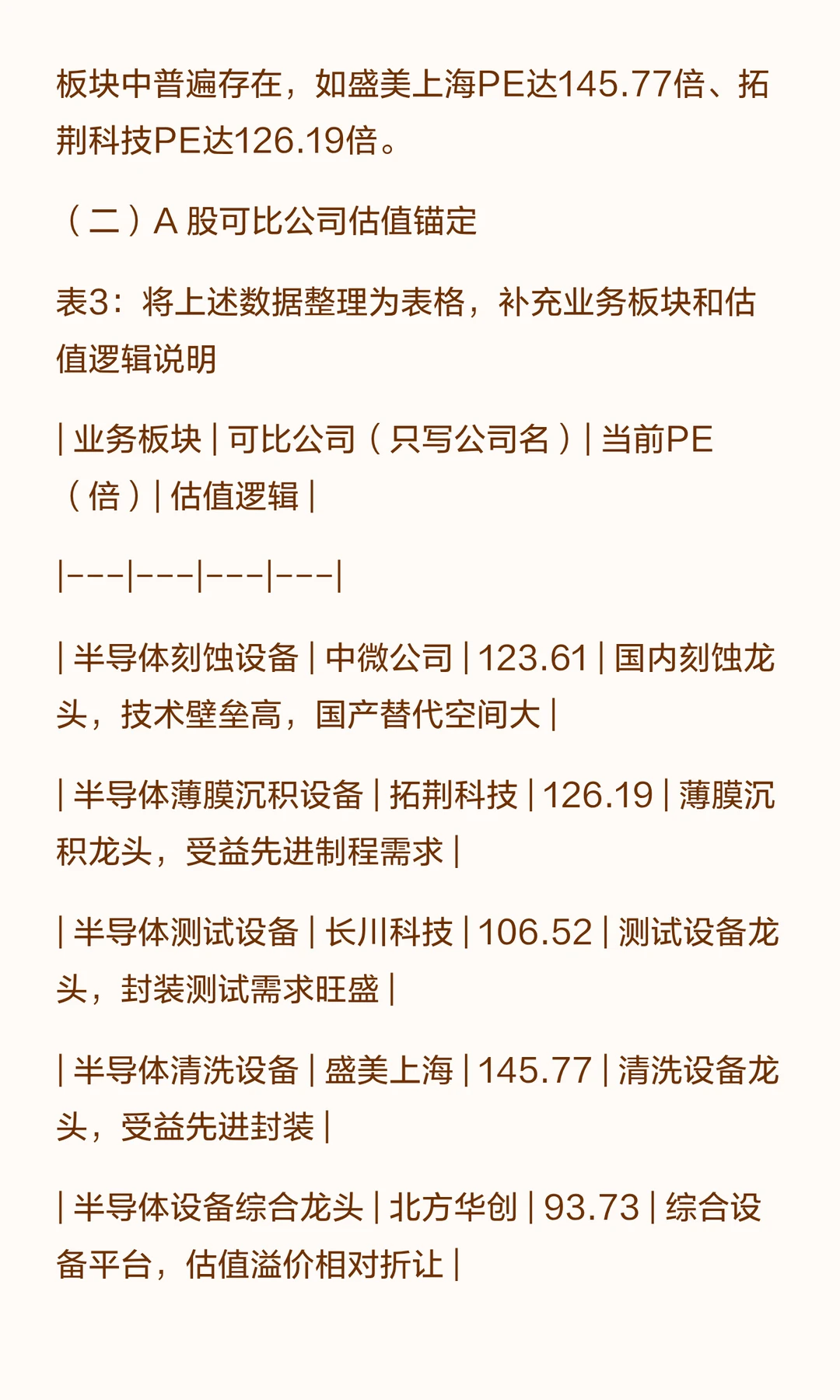

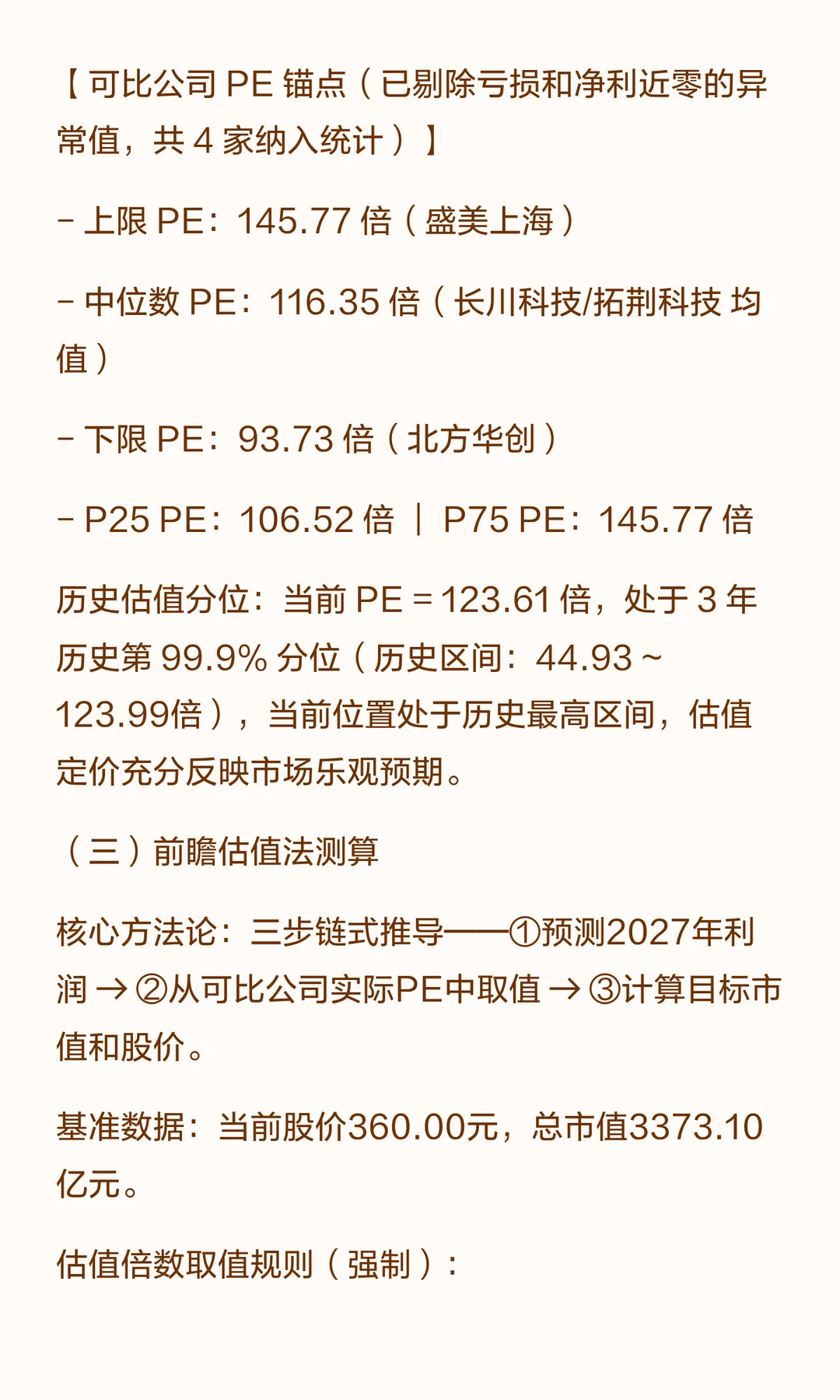

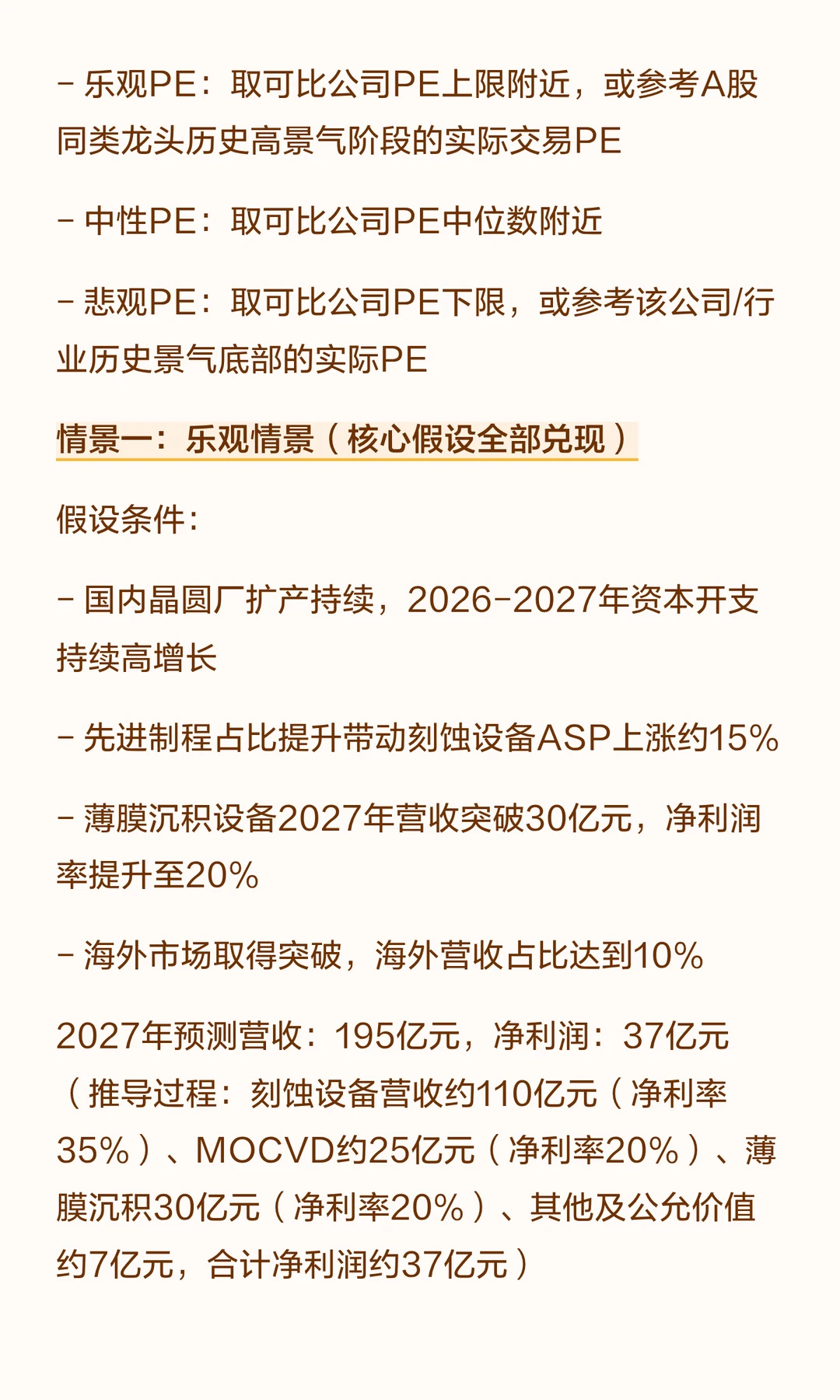

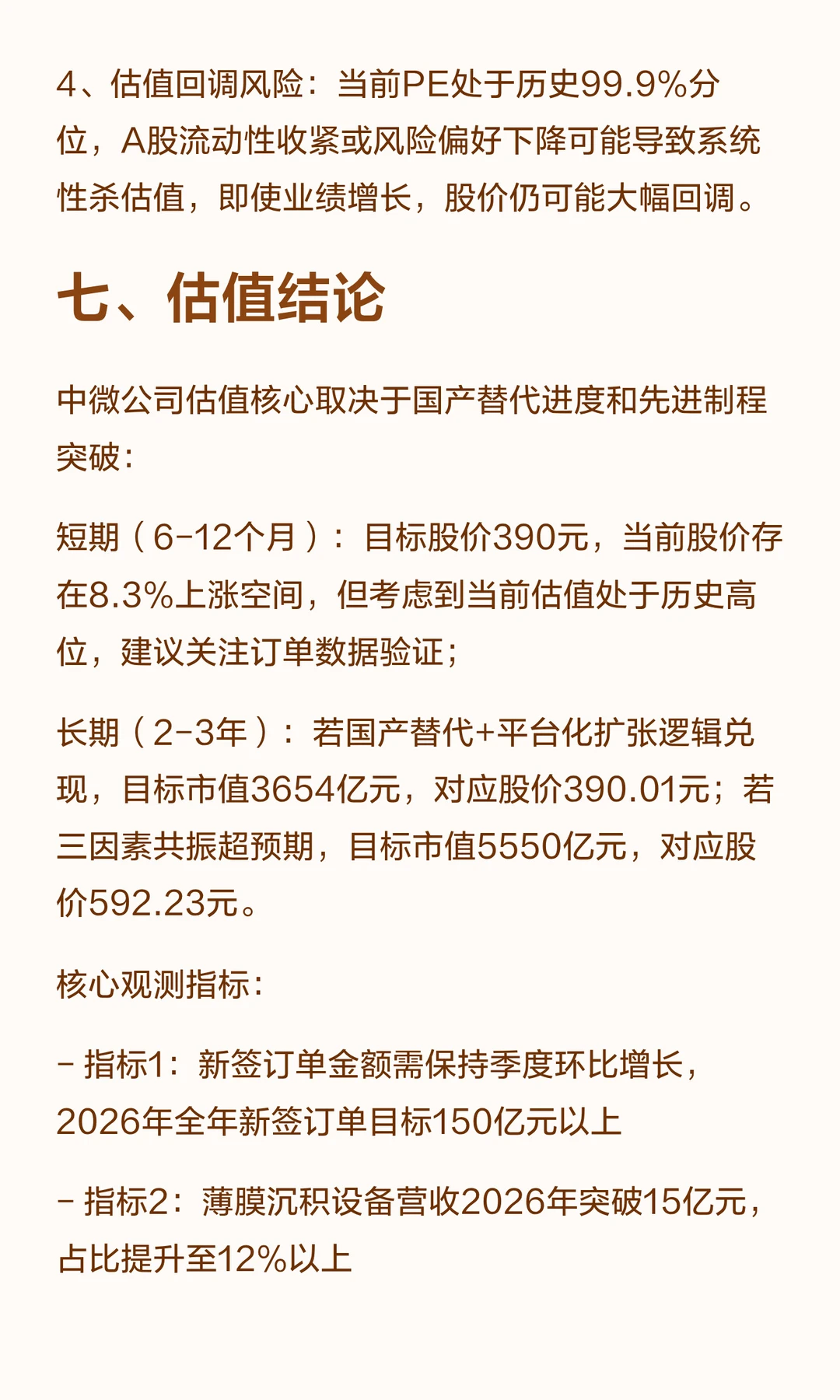

估值结论👇

中微公司估值核心取决于国产替代进度和先进制程突破:

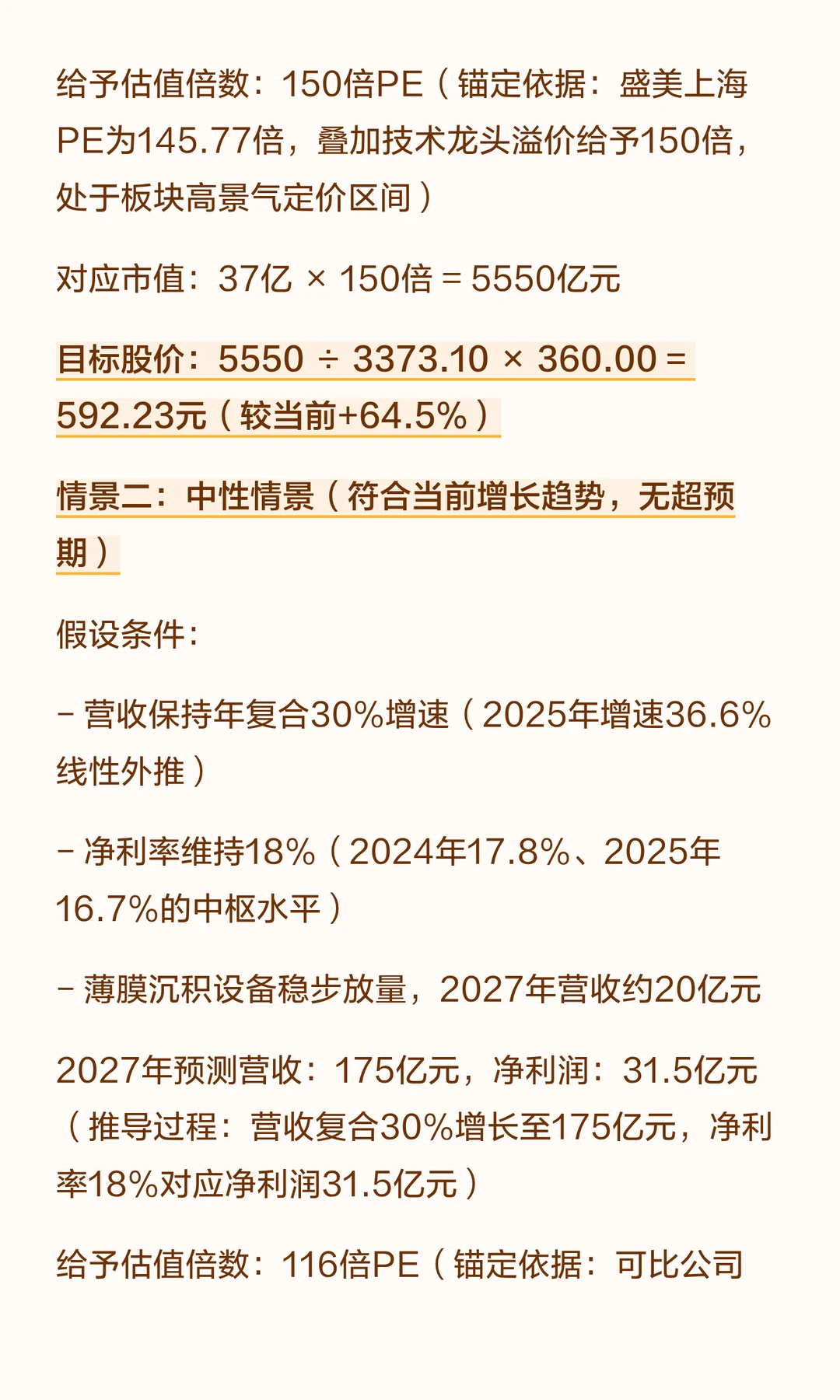

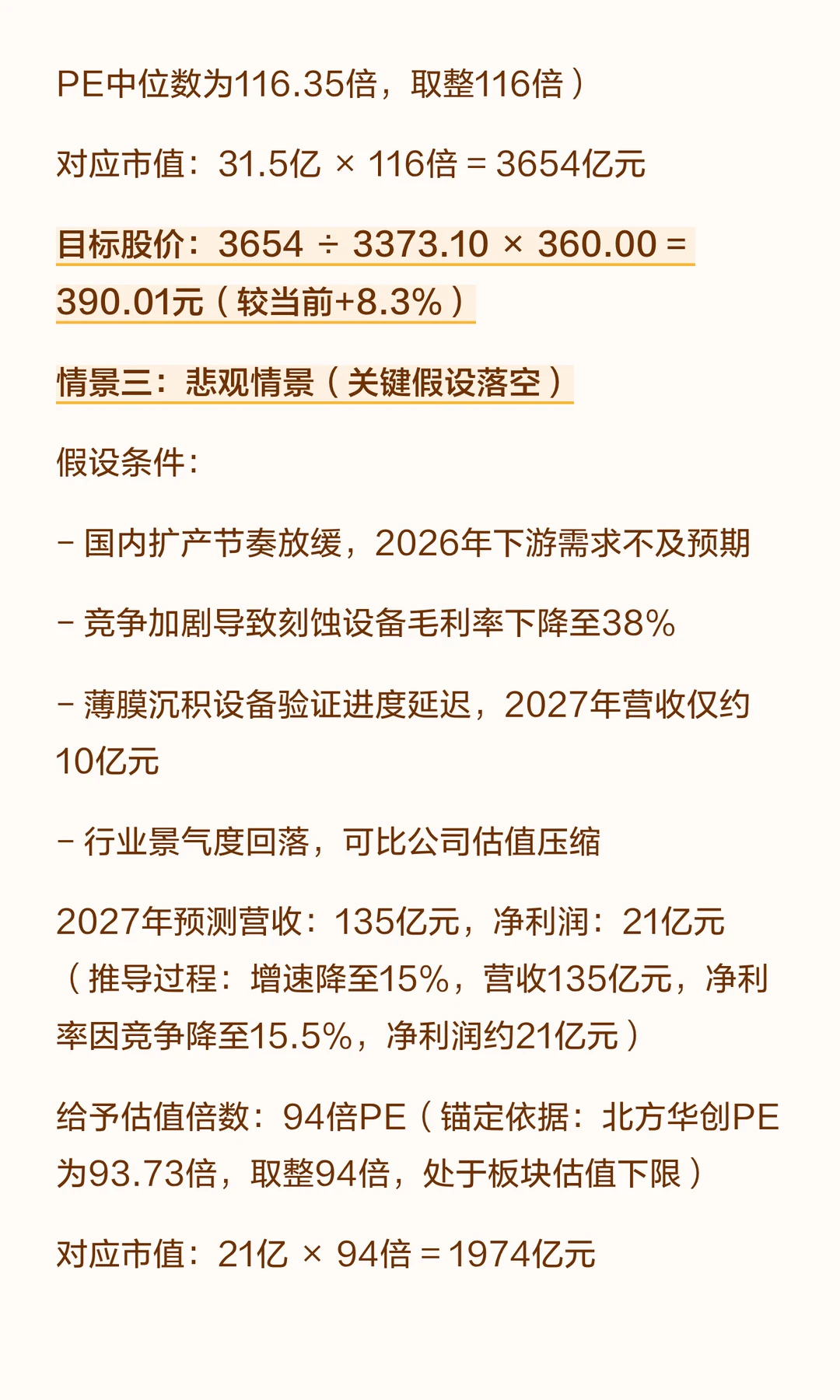

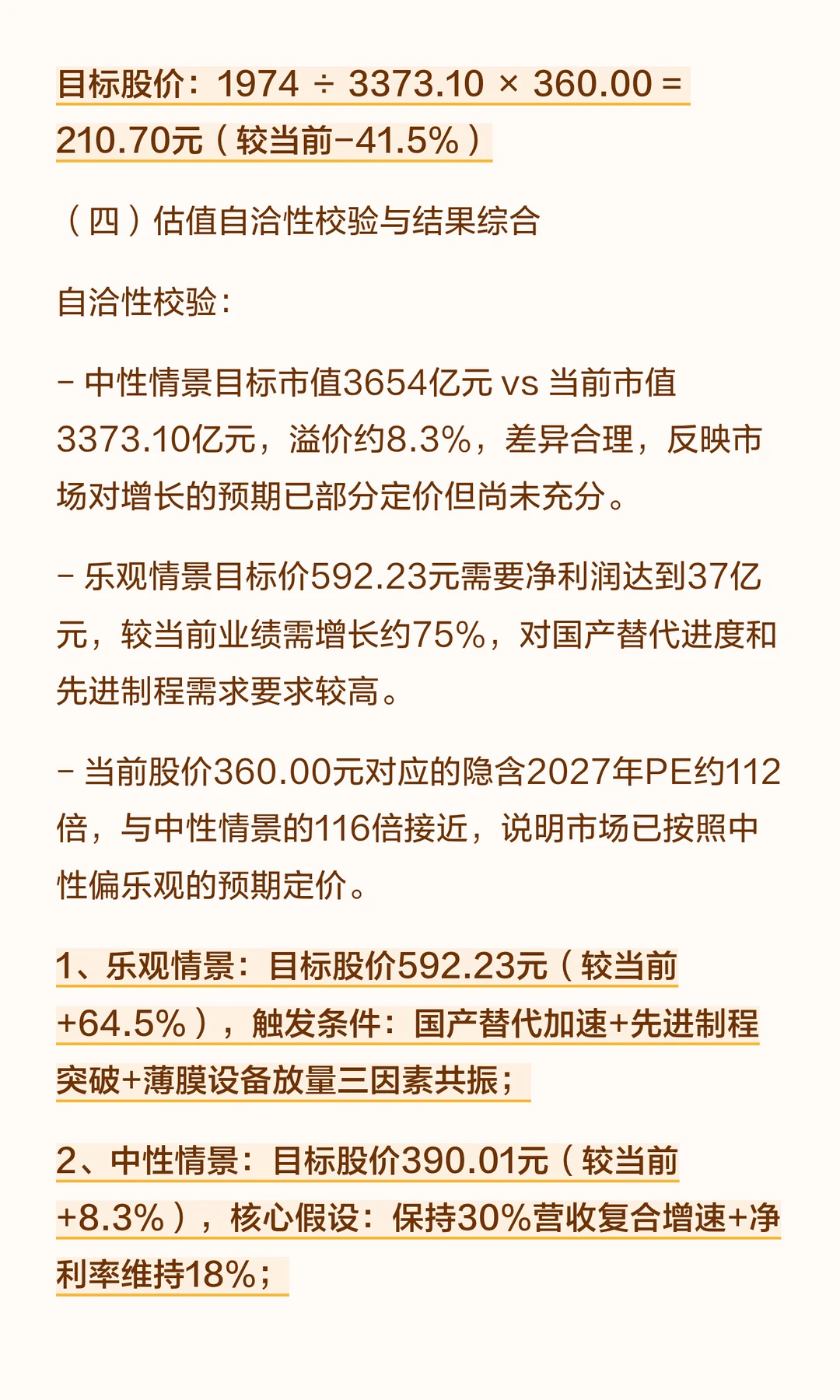

[一R]短期(6-12个月):目标股价390元,当前股价存在8.3%上涨空间,但考虑到当前估值处于历史高位,建议关注订单数据验证;

[二R]长期(2-3年):若国产替代+平台化扩张逻辑兑现,目标市值3654亿元,对应股价390.01元;若三因素共振超预期,目标市值5550亿元,对应股价592.23元。

本报告仅供专业投资者参考,不构成买卖建议。估值倍数基于可比公司数据和合理假设,实际股价受多重因素影响,投资者需结合自身风险偏好独立判断。