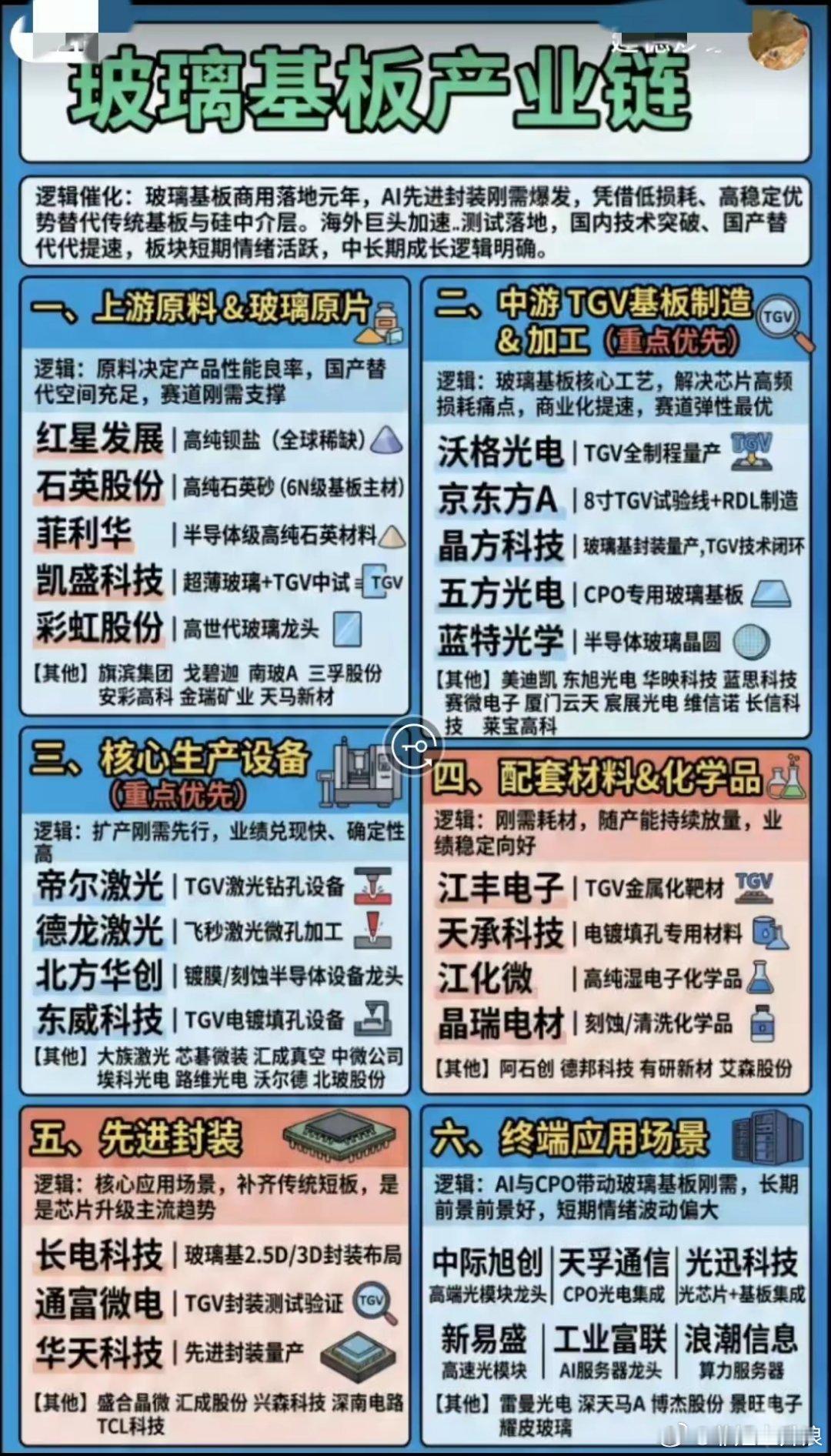

AI先进封装全面落地,玻璃基板全产业链迎来国产替代增量窗口AI算力芯片迭代升级,什么核心载体能够解决高频信号损耗痛点?玻璃基板商业化元年正式开启,凭借低损耗、高稳定性优势逐步替代传统基板与硅中介层,海外大厂加速相关测试验证,国内工艺实现突破,整条上下游全链条迎来景气上行周期。整条赛道完整划分为六大环节,各板块技术壁垒、业绩兑现节奏差异明显。上游高纯原料与玻璃原片是性能根基,高纯钡盐、6N高纯石英砂、超薄电子玻璃、高世代面板玻璃构成核心原料,稀有矿物、超高纯提纯工艺门槛高,国产替代空间广阔;中游TGV基板加工是整条产业链价值弹性最高环节,掌握微孔激光、电镀全流程量产工艺的企业稀缺,覆盖AI封装、CPO光模块两大高景气赛道,细分龙头实现完整产线落地、技术闭环;核心生产设备属于扩产前置刚需,激光钻孔、飞秒微孔、电镀填孔、镀膜刻蚀设备订单先行释放,业绩兑现确定性更强;配套靶材、湿电子化学品为持续性耗材,伴随产能持续投放稳定放量,长期具备稳健现金流;先进封装厂商是下游核心落地场景,布局2.5D/3D玻璃封装、TGV封装测试,打通基板到芯片封装完整工艺;终端需求由AI服务器、高速光模块拉动,光模块、算力设备龙头持续导入玻璃基板集成方案,长期需求空间广阔。赛道核心壁垒集中在TGV微孔精密加工、超高纯电子原料提纯、半导体专用设备研发三大维度。整套工艺验证周期漫长,率先实现规模化量产、绑定头部芯片/光模块客户的企业具备长期竞争优势;算力硬件扩容叠加先进封装政策扶持,本土配套厂商加速切入全球供应链。行业核心趋势AI大模型、高速CPO光模块持续迭代,玻璃基板需求长期高速增长;海外供给产能有限,国内企业工艺突破后加速抢占市场;设备、上游原料环节订单先行释放,业绩兑现早于中下游制造环节;国产材料、设备配套率持续提升,全链条自主可控逻辑持续强化。风险提示若全球AI资本开支收缩,先进封装扩产节奏放缓,玻璃基板上下游需求同步承压;TGV高端工艺研发投入巨大,企业存在良率、客户验证进度不及预期风险;远期行业集中扩产落地后,低端基板产品或出现产能过剩,加剧价格竞争;海外材料、设备厂商持续降价,压缩国内企业盈利空间。