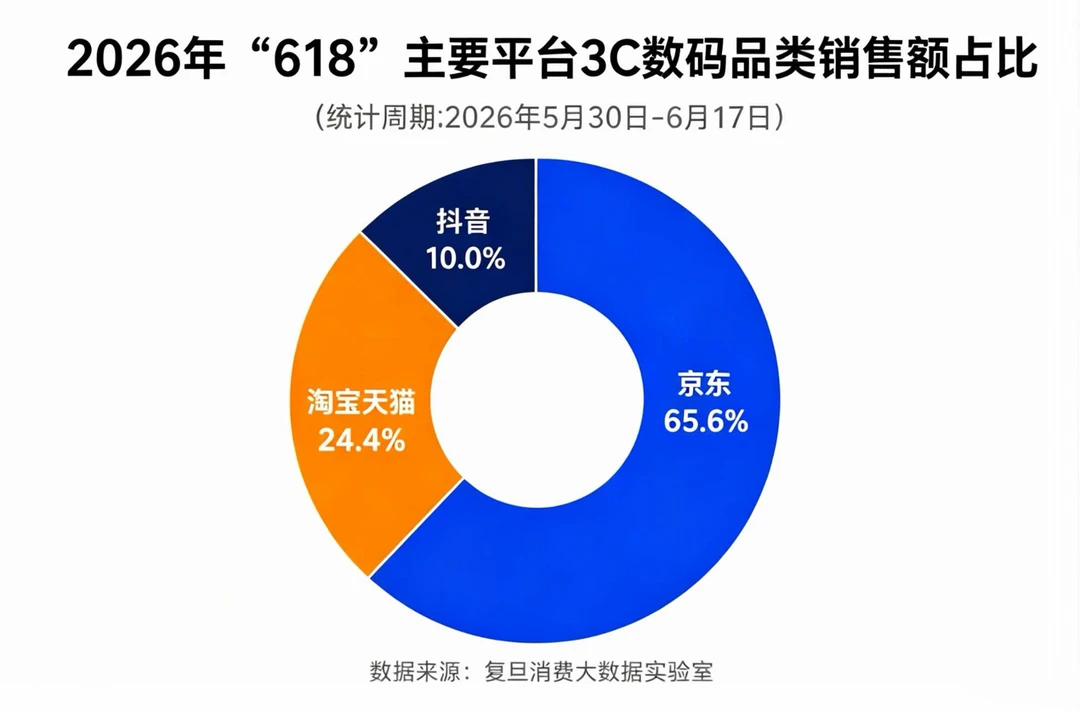

从复旦消费大数据实验室统计的数据来看,5月30日至6月17日期间,京东3C数码品类在主要平台销售额中占比高达65.6%。

相较于淘宝天猫24.4%、10.0%的占比,这个数据显得更加一骑绝尘。

说实话,一直以来我都觉得京东的强大物流和供应链,在3C这类高价值品类销售上,都具备绝对优势,但近几年电商各家都在开花,我其实一直没意识到,它在3C品类能有如此大的市场占比。

而今年618这个数据差距,很明显跟用户的消费转变有点关系。

今年很明显的一点就是,用户在大促期间并不是简单地“看到便宜就下单”,而是会经历查看价格、查参数、看测评、确认售后、等待补贴等多个环节。

尤其在高客单价产品上,平台能否提供稳定的履约和售后保障,会直接影响用户的最终选择。

这也说明,618大促的竞争已经不只是流量竞争,而是平台综合能力的竞争。

于3C行业来说,价格仍然是重要因素,但用户真正买单的,是价格、品质、服务和信任共同构成的确定性。