上交所股票期权组合策略单边平仓政策深度解析!

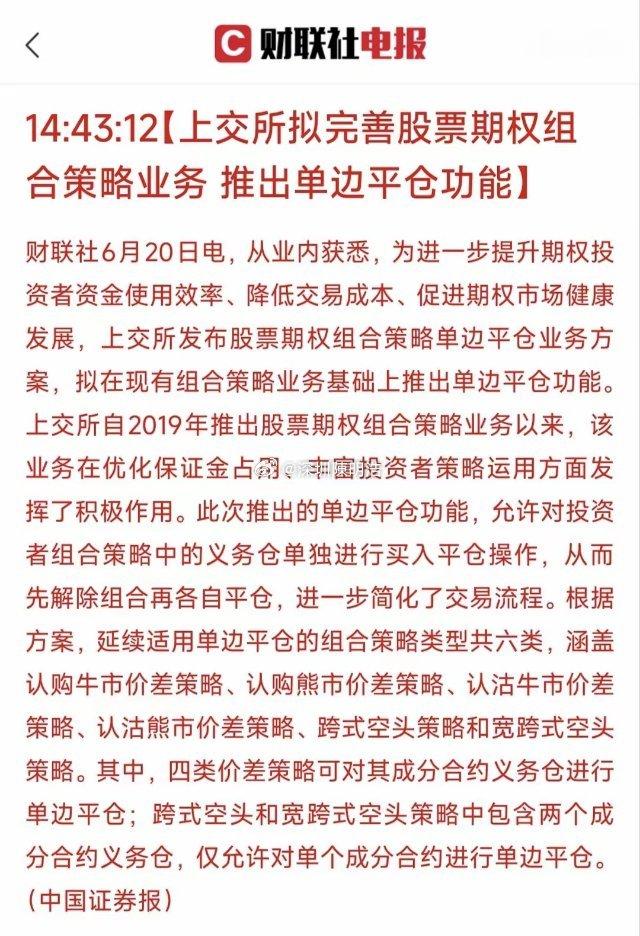

6月20日,据中国证券报报道,上交所已形成股票期权组合策略单边平仓业务方案,拟在现有组合策略基础上推出义务仓单边平仓功能。这是2019年组合策略业务上线后,期权交易机制的关键优化,核心指向提升资金效率、简化流程、降低交易成本,夯实A股期权市场制度基础。

一、政策出台的背景与初衷2019年11月,上交所推出股票期权组合策略业务,覆盖六大常用策略的保证金减免。此前期权义务仓需全额缴纳保证金,即便反向合约对冲也无法抵消,资金占用成本极高,制约了价差、波动率策略的普及。组合策略上线后,按实际风险敞口减免保证金,普遍可降低50%-80%资金占用,推动市场规模与流动性持续提升。但原有机制存在痛点:调整头寸必须先解除组合再分别平仓,两步流程不仅易错失行情窗口,还会因保证金瞬间跳升引发资金预警风险。单边平仓正是针对这一痛点的制度补全。

二、单边平仓的核心规则细节方案严格限定适用范围,兼顾便捷性与风险防控,分两类执行:第一类是认购/认沽牛熊市价差四类策略,由一张权利仓与一张义务仓构成,风险对称可控。投资者可直接对义务仓提交买入平仓指令,无需提前解除组合。平仓完成后组合自动失效,剩余权利仓转为普通持仓,全程一步完成。第二类是跨式空头与宽跨式空头策略,由两张义务仓构成,风险敞口更大。方案仅允许对单个成分合约单边平仓,不可同时操作。平掉一张义务仓后组合自动解除,剩余合约按全额计提保证金,守住风险底线。操作上,投资者提交关联组合编号的平仓指令,系统校验后同步完成平仓与组合解除,无需人工二次操作。

三、对市场参与主体的多维影响对投资者而言,最直接的收益是交易与资金效率双提升。操作端两步变一步,极端行情下可快速了结风险头寸,降低滑点损失;资金端保证金随风险敞口逐步下降,避免“瞬间全额计提”的冲击,无需预留额外缓冲资金,策略调整灵活性也显著增强。对券商与做市商而言,功能优化将激活市场活跃度。券商端客户操作风险与纠纷降低,高频交易增加带动佣金收入;做市商头寸调整效率提升,做市成本下降,可提供更优报价,进一步改善市场流动性,形成良性循环。

四、对期权市场的长期意义此次优化是A股期权市场制度成熟化的重要标志,进一步缩小了与国际成熟市场的制度差距,是我国衍生品市场基建的关键一步。

长期来看,交易成本下降、操作便捷度提升将吸引更多专业机构入场,优化投资者结构,提升市场深度。期权作为核心风险管理工具,机制完善将更好地服务机构与实体企业的套保需求,也为后续品种扩容、功能落地积累经验,助力构建多层次A股衍生品体系。

整体而言,本次单边平仓属于“小改动、大价值”的机制优化,直击交易实际痛点,在风险可控前提下提升市场运行效率,实现多方共赢,推动我国股票期权市场向更专业成熟的方向发展。