粉丝分享:

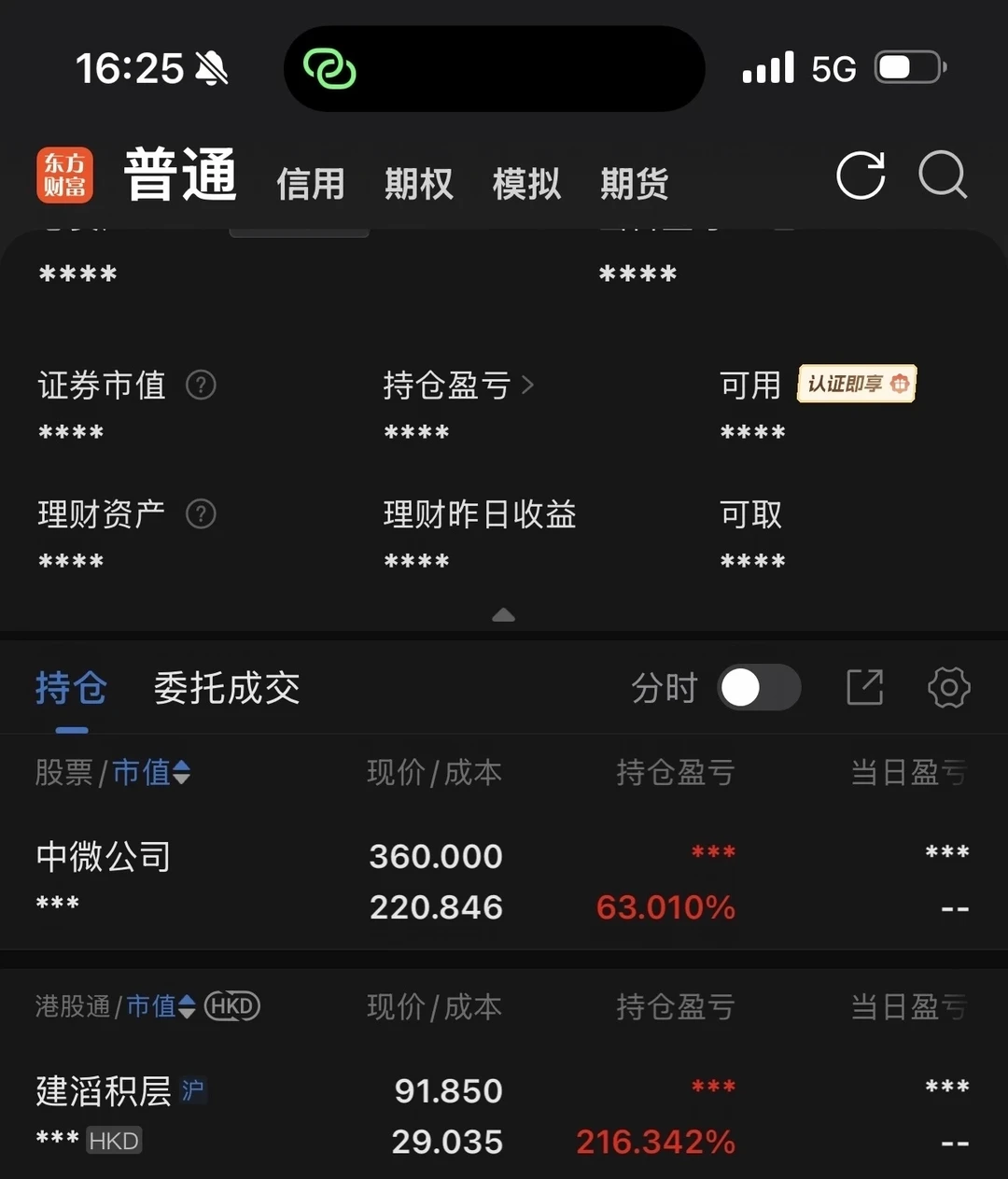

一、建滔积层板(持仓浮盈216%)

1. 为什么买入怎么判断的

核心原因就一个:你明确看好PCB板块爆发。当时大家都在追胜宏这类下游龙头,但我看完你的分析后反过来想——PCB需求爆发,上游覆铜板(CCL)作为核心材料,涨价弹性和业绩确定性只会更强,而且建滔是CCL全球龙头,不可能绕开它。叠加你提到4月高端PCB单月涨价50%-60%,我判断上游CCL的涨价传导只会更猛,所以选择重仓上游而不是追下游。

2. 持有过程怎么想的

翻倍的时候说实话特别想卖,利润回撤那段时间也很难受,心里很不踏实。但每次想到你说的“涨价延续到2027年,扩产没那么快”,我就回去查行业数据,确认供需缺口确实没填上。我坚定看好这个爆发周期没走完,这是继续持有到现在的最核心原因。如果没有这个判断,翻倍那会儿我大概率早就走了。

3. 后续看法及为什么

继续看多。半年报是下一个关键验证点,4月开始的加速涨价会直接体现在Q2利润里,只要涨价趋势和客户订单没变,我就继续拿着,等业绩兑现。

二、中微公司(持仓浮盈63%)

1. 为什么买、怎么判断的

你提到长鑫未来三年1600亿采购、国产设备总营收才800亿,这个数字对比让我重新评估了空间。我建仓时中微仓位比建滔还重一些,因为刻蚀设备是晶圆制造里价值量最高的环节之一,国产化率才20%,替代空间最大,所以愿意给更高权重。

2. 持有过程怎么想的

中微波动比建滔大得多,回撤的时候更难受。中间我也卖飞了部分仓位,但回头看股价表现基本属于超预期,说明市场对设备国产化的认知在加速兑现。我个人认为,如果没有你前期那些对资本开支逻辑的研究和拆解——比如大基金三期投向、长鑫扩产采购节奏——我根本不可能在中微的大幅波动中拿住仓位。正是这些前置研究让我明白,设备公司的订单是跟着晶圆厂资本开支走的,只要国内扩产不停,中微的中长期确定性就不会被破坏。卖飞的那部分就当交学费了,剩余仓位我坚定持有。

3. 后续看法及为什么

长期继续看好。设备公司的业绩释放没有PCB涨价那么快,需要每季财报逐步验证,但只要国内晶圆厂还在扩产、国产化率还在爬坡,中微的订单只会越来越多。我计划至少拿到国产化率明显提升后再评估,中间波动我接受。

景大,大致就是这样。买建滔是因为看中上游CCL的涨价弹性,买中微是因为看中刻蚀设备的国产替代空间,两个逻辑都来自你那两篇笔记。中间确实纠结过、难受过,但前置研究让我能扛住波动。

字数限制接图四