我认为,内需疲弱的问题,是时候该集中力量解决了,不能再拖了。从资本市场的角度讲,这个问题解决了,科技股抱团的问题才会迎刃而解。

今天,我看了一份联合国《2026年年中世界经济形势与展望》报告(以下称为《报告》),其中,中国列为了发展中经济体。这一点并不意外。

因为联合国常用的衡量标准是人类发展指数(HDI),0.8分以上属于发达国家。2021年中国HDI为0.768,2022年数据虽有更新但仍在0.8以下。

人均GNI方面,2021年中国为11880美元,世界银行高收入国家标准是13845美元,中国目前仍是“中等偏上收入国家”。

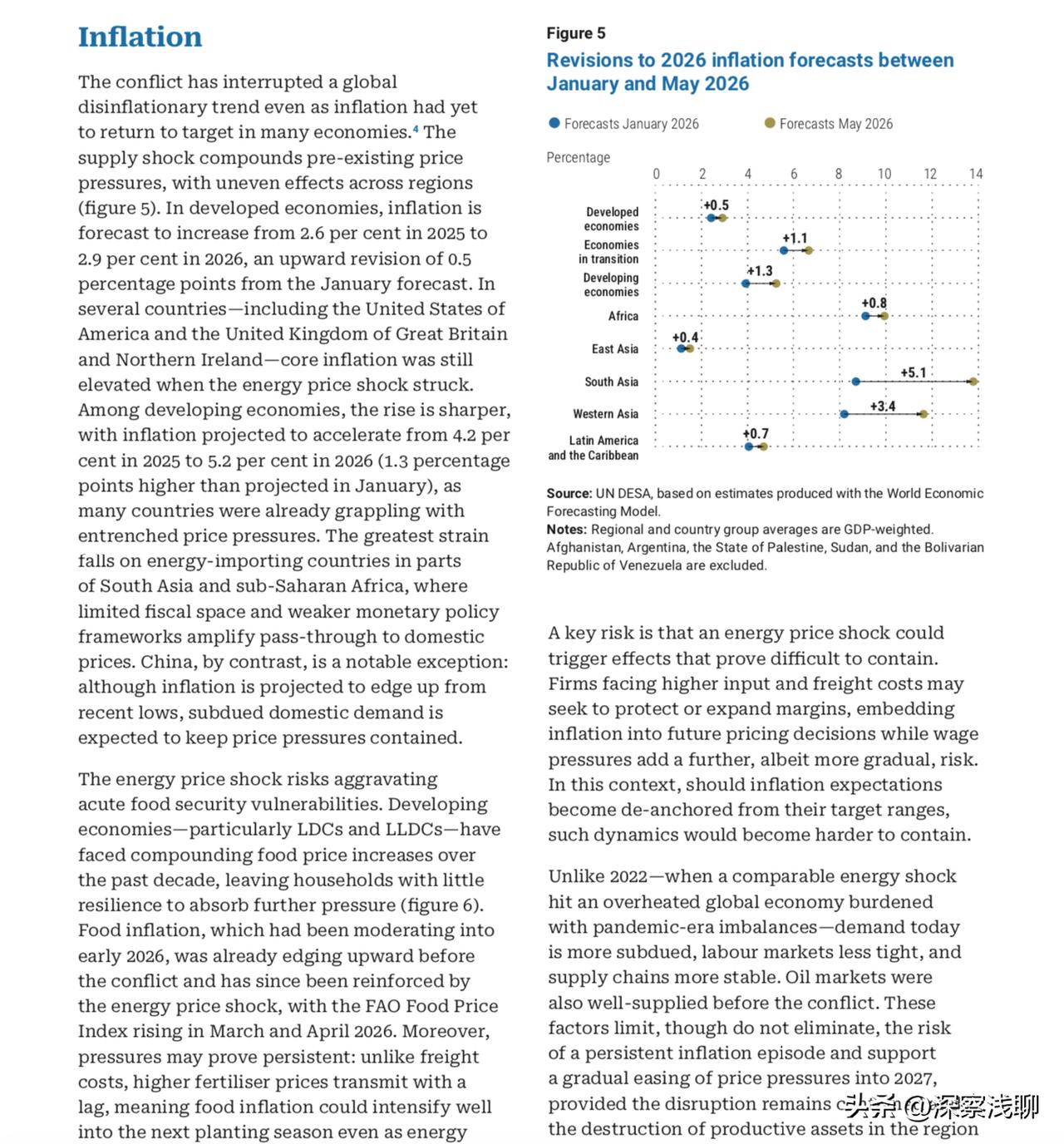

让我感到意外的是,《报告》分析全球通胀问题时,明确说中国是“明显例外”,内需疲弱抑制了价格全面失控。消费起不来,涨价就缺乏需求支撑。

《报告》原文:相比之下,中国则是一个显著例外:尽管预计通胀水平将从近期的低点小幅攀升,但国内需求低迷预计将使价格压力保持在可控范围之内。

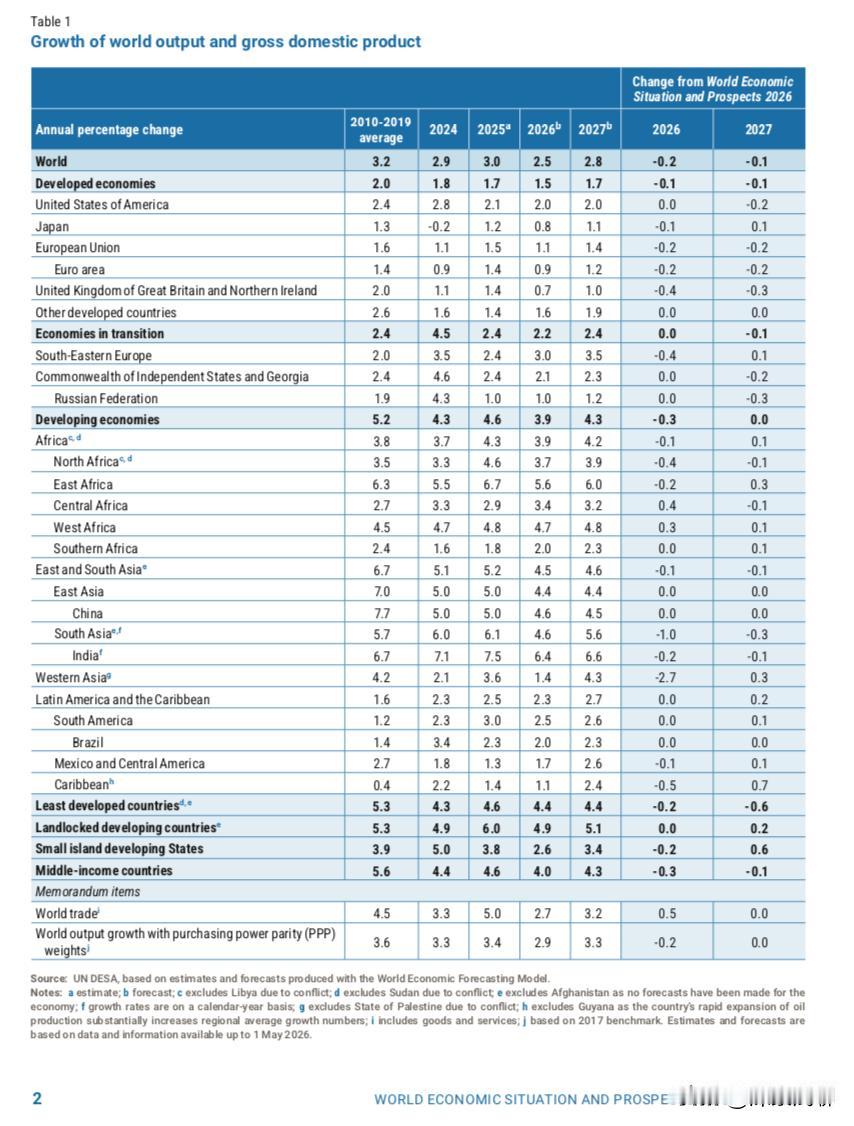

我们的内需疲弱不是2026年才出现的问题,2023年就开始显现,2024-2025年逐年加重。5月社零-0.6%,1-5月固投-4.1%,核心CPI长期在1%附近徘徊。

这些数据说明:不是短期波动,是结构性疲弱。

为什么没有解决? 因为政策的优先级在过去几年是“去杠杆+调结构”,房地产被放在“抑制泡沫”的框架里管理,而不是“修复居民资产负债表”的框架里管理。

这两年也采取了不少措施刺激消费,但效果没有想象的好。究其原因,还是居民资产负债表没有得到很好的修复。

为什么现在必须解决?

一是,良性循环的需求。内需旺盛,企业利润上升,居民收入增加,消费进一步释放;

二是,外部环境正在收紧。 霍尔木兹海峡的影响,油价高企,输入性通胀压力上升;联合国报告预测2026年全球通胀3.9%,中国虽然暂时是“例外”,但这种“例外”能维持多久,取决于内需能否撑住。

三是,政策工具箱里的“有效工具”正在变少。 降准降息空间有限,财政赤字率已经较高,结构性改革需要时间。剩下的最有效的工具,是修复居民资产负债表——而这恰恰需要稳住房地产这个最大变量。

说白了,解决内需疲弱,核心不是“刺激消费”,而是“修复居民资产负债表”:

形成居民财富效应,房价预期稳定 ,居民觉得“值钱” ,家庭财富增加,就愿意消费、敢于消费;

对于银行信贷来说,抵押品估值回升,信贷扩张,企业投资恢复;

对于实体产业链来说,房地产企稳,50-60个行业转起来 ,就业和收入就能回升,促进消费。

以上内容,是自己对于消费和经济的一点感悟,欢迎指正~

信息来源:

1,联合国《2026年年中世界经济形势与展望》报告,见图

2,美国想把“发达国家”帽子扣给中国难得逞,按两项国际划分标准,中国是发展中国家:九派新闻,2023-06-09 18:26