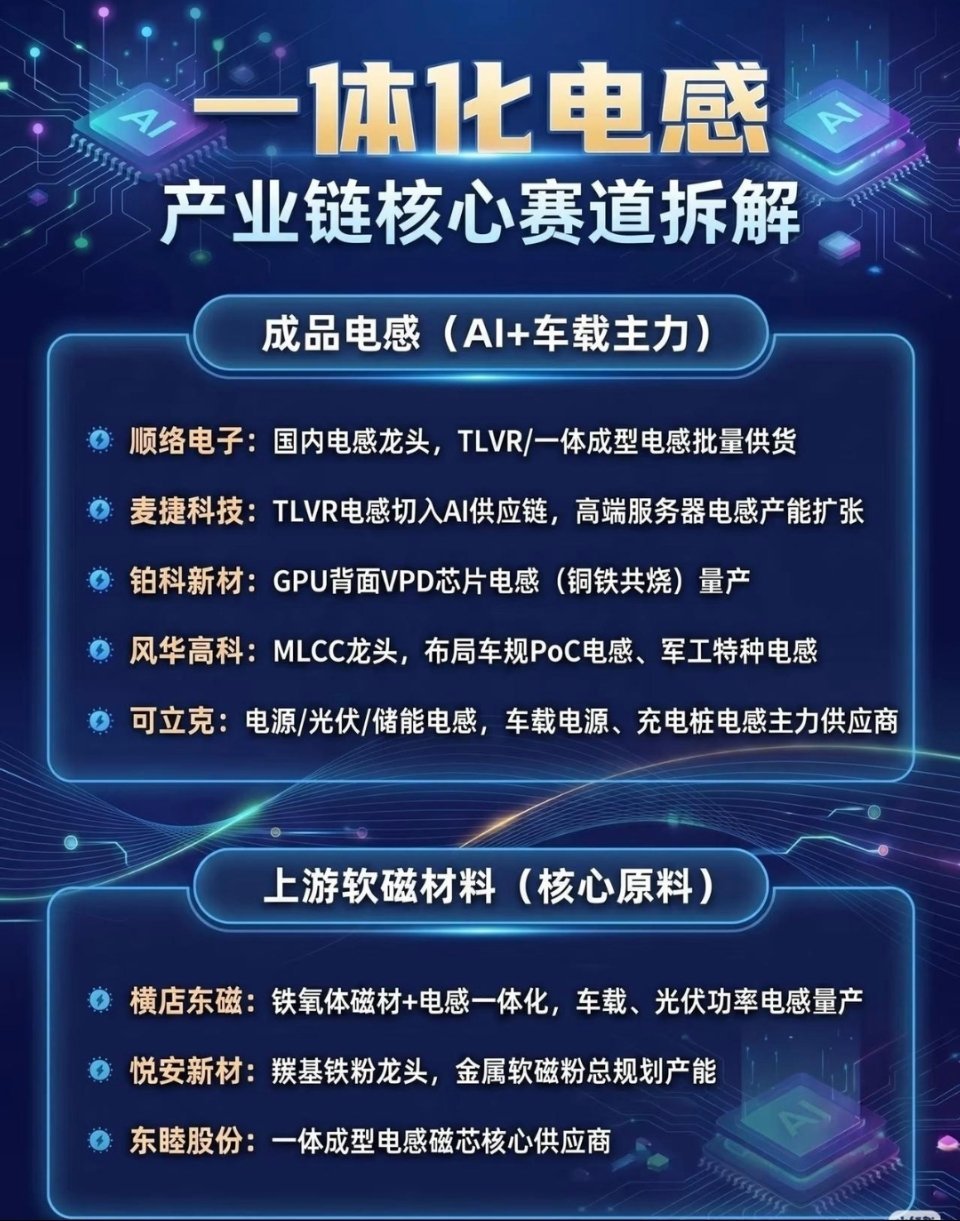

一体化电感产业链核心赛道深度拆解:

在AI算力爆发与新能源汽车渗透率提升的双重驱动下,一体化电感产业链正迎来前所未有的发展机遇。以下从成品电感与上游软磁材料两大核心环节,为您梳理产业核心参与者及技术布局。

一、成品电感:AI服务器与车载领域的绝对主力

成品电感作为电路中的关键被动元件,在AI服务器的高算力供电以及车载电子的复杂环境中扮演着不可或缺的角色。目前,国内已有多家企业在高端市场实现突破:

顺络电子:作为国内电感行业的绝对龙头,其TLVR(薄型大电流电感器)及一体成型电感已实现大规模批量供货,广泛服务于各类高端电子设备。

麦捷科技:凭借TLVR电感成功切入AI供应链,并积极扩张高端服务器电感的产能,以满足激增的市场需求。

铂科新材:在GPU背面VPD芯片电感领域取得重大进展,其采用铜铁共烧工艺的电感产品已顺利实现量产。

风华高科:MLCC(多层陶瓷电容器)领域的老牌龙头,近年来积极布局车规级PoC电感及军工特种电感,拓展高附加值市场。

可立克:聚焦电源、光伏及储能领域,是车载电源和充电桩电感的主力供应商,受益于新能源产业的快速发展。

二、上游软磁材料:决定电感性能的核心基石

软磁材料是制造电感磁芯的基础原料,其性能直接决定了电感的工作效率与稳定性。随着下游应用的高频化、小型化趋势,上游材料企业也在加速技术迭代:

横店东磁:推行铁氧体磁材与电感一体化的战略,其车载及光伏功率电感已实现量产,有效提升了产品的整体竞争力。

悦安新材:作为羰基铁粉龙头,在金属软磁粉的总规划产能方面处于行业领先地位,为高频率、大电流应用场景提供基础材料支持。

东睦股份:专注于一体成型电感磁芯,是该领域核心供应商,其产品质量直接影响下游电感的性能表现。