瑞银论铜

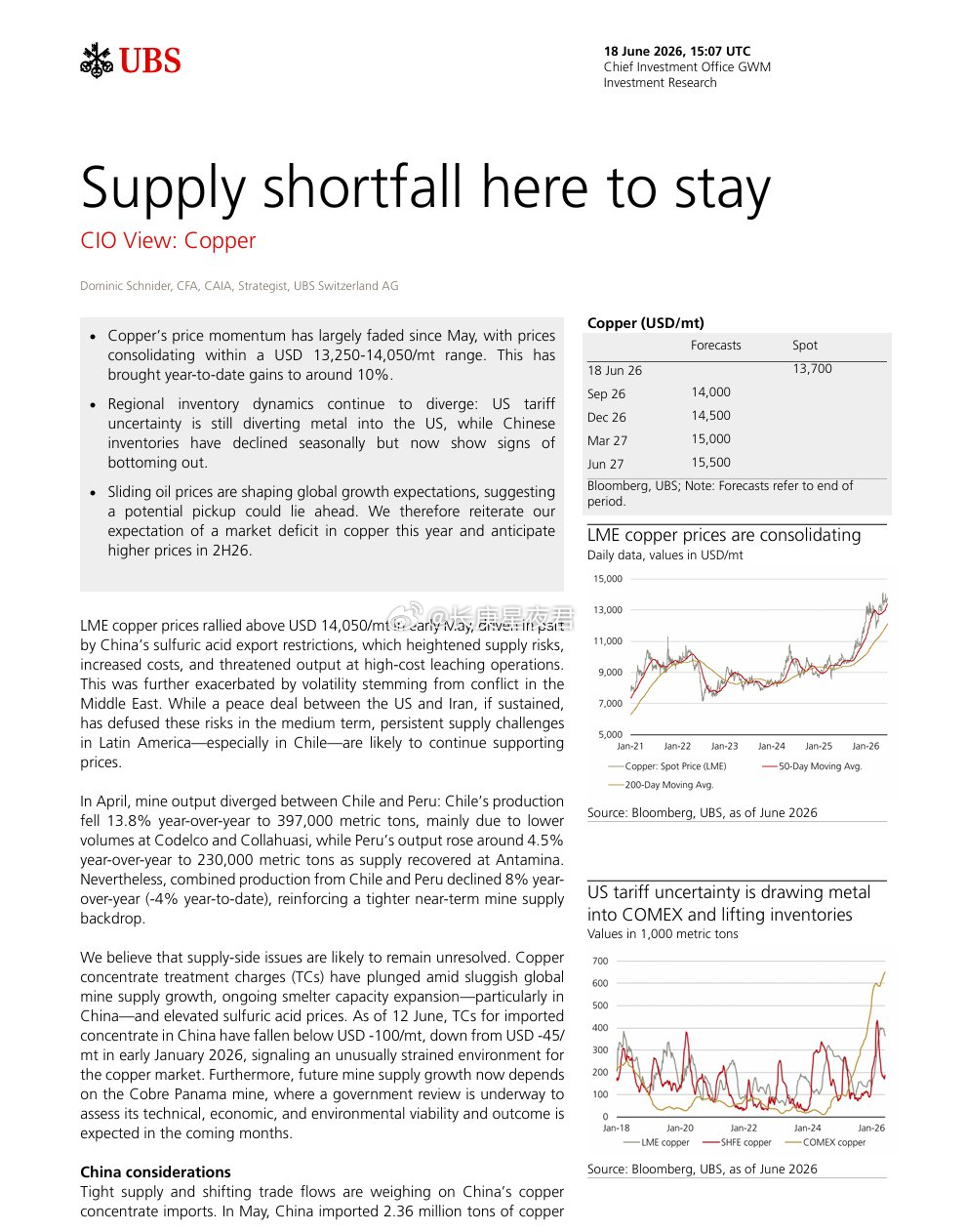

報告指出,全球銅市供應短缺將持續存在,今年銅價全年看多,預期2026年下半年價格更高。儘管5月以來銅價動能放緩,目前在13,250-14,050美元/噸區間盤整,年至今仍上漲約10%,但供應端結構性問題未解,需求端受AI資料中心、電動車及能源轉型支撐,長期趨勢依然強勁。

供應面持續緊俏。智利與秘魯為全球主要銅產國,2026年4月兩國合計產量年減8%,智利因Codelco與Collahuasi減產,年減13.8%;秘魯雖有Antamina復產支撐,仍無法完全抵銷缺口。全球銅精礦處理費(TCs)已大幅下滑,中國進口TCs跌破45美元/噸(年初逾100美元),顯示冶煉廠擴張受阻、硫酸價格高漲,供應成長高度依賴巴拿馬Cobre Panama礦的審查結果。

中國需求展現韌性。5月銅精礦進口236萬噸、年減1.7%,但未加工銅與銅製品進口年增4.7%,顯示終端消費穩健。發達市場製造業PMI回穩,長期結構性需求(資料中心、再生能源)預估2026年全球銅需求成長2.8%。

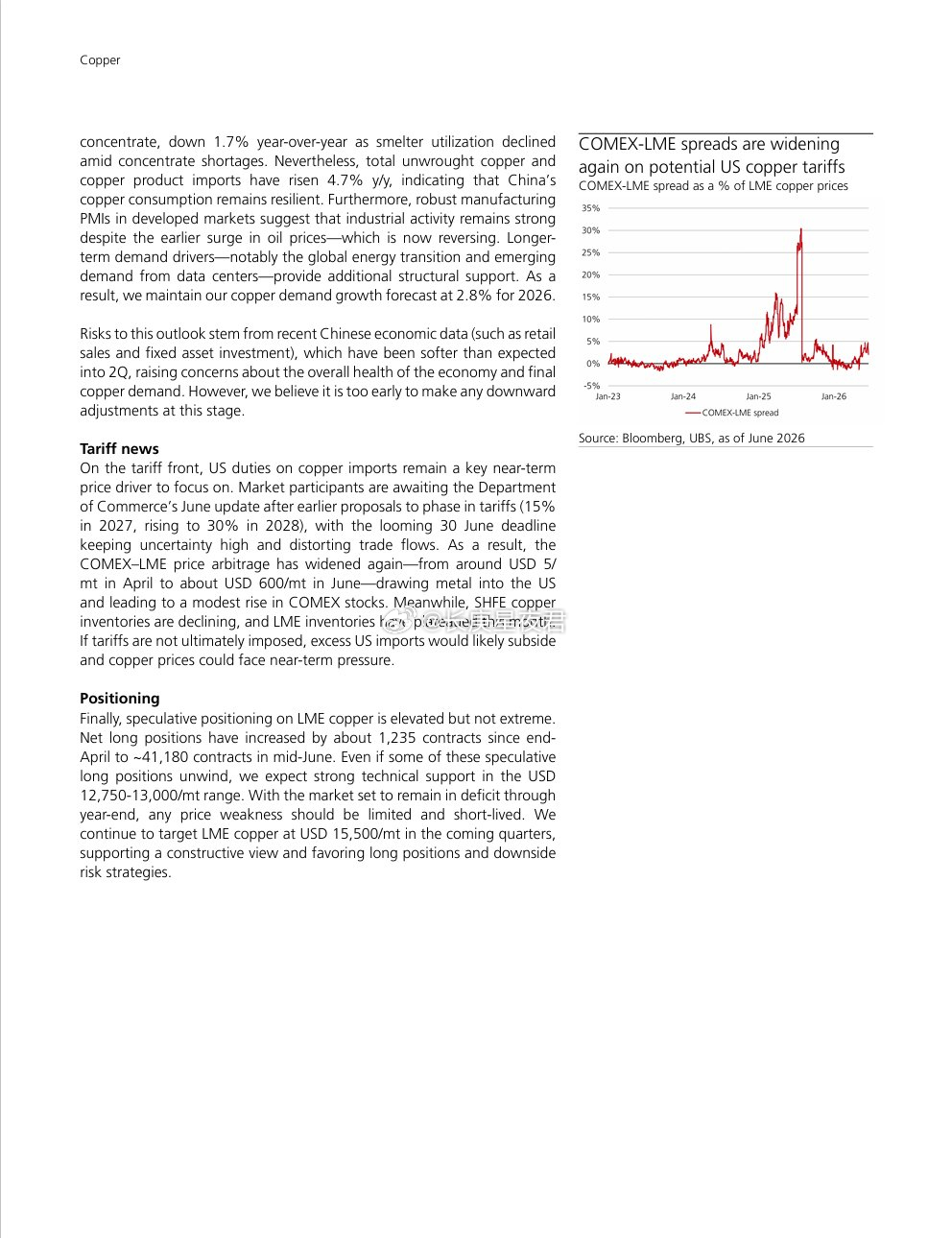

美國關稅不確定性成為短期價格關鍵。市場關注商務部6月更新,若實施15-30%關稅,將持續吸引銅金屬流入美國,擴大COMEX-LME價差,目前COMEX庫存小幅上升,而LME與SHFE庫存呈現分化。若最終未實施,短期價格可能承壓,但不會改變全年短缺格局。

投機部位方面,LME銅多頭淨部位雖有增加但未達極端水位,美元12,750-13,000/噸具強勁技術支撐。UBS維持全年看多立場,設定LME銅年底目標價15,500美元/噸,建議在價格回檔時布局多頭部位,下檔風險有限。